menu start: Wed May 21 03:54:56 CEST 2025

menu end: Wed May 21 03:54:56 CEST 2025

menu start: Wed May 21 03:54:56 CEST 2025

menu end: Wed May 21 03:54:56 CEST 2025

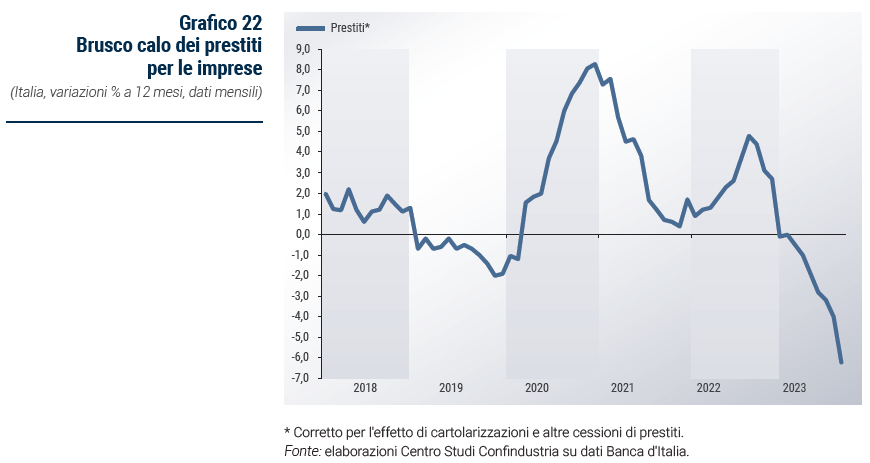

I prestiti bancari alle imprese in Italia si stanno rapidamente riducendo (-6,2% annuo ad agosto 2023), dopo aver toccato alti ritmi di crescita fino a metà del 2022 (picco a +4,8% in agosto; Grafico 22). Un mutamento brusco, come raramente osservato nelle serie storiche del credito, dovuto soprattutto al rapido rialzo dei tassi di interesse deciso dalla BCE in tale periodo.

I prestiti hanno frenato di più nel manifatturiero (-3,8% annuo a maggio), meno nelle costruzioni (-2,8%) e nei servizi (-2,3%). Le costruzioni sono il settore con la maggiore intensità creditizia (67% il rapporto prestiti/valore aggiunto), insieme alla manifattura (68%), mentre nei servizi il ruolo del credito è inferiore (34% nel commercio, 56% nell’alloggio-ristorazione).

Il profilo recente del credito, come già nel 2022, sembra riflettere in parte quello del prezzo del gas: discesa rapida nel corso del 2023, dopo il picco in agosto 2022. Questa correlazione si spiega con il fatto che la domanda di credito delle imprese, negli ultimi due anni, è stata guidata principalmente dal fabbisogno di liquidità, che ora è minore grazie al calo dei prezzi energetici, che richiede pagamenti inferiori rispetto a quelli abnormi del 2022.

L’indagine Banca d’Italia (BLS) conferma che la domanda di credito delle imprese è crollata nei primi 3 trimestri del 2023. Sta diminuendo soprattutto la domanda di fondi per il lungo termine, meno quella per il breve. Inoltre, le richieste di credito per scorte/capitale circolante, cioè per la liquidità, si sono sostanzialmente fermate nel 2° e 3° trimestre e a calare molto sono quelle per finanziare investimenti fissi. Chiara l’indicazione che la domanda sia frenata in particolare dall’aumento dei tassi di interesse.

Dal lato dell’offerta, l’indagine mostra che nei primi 3 trimestri del 2023 è proseguita la stretta, moderata, nei criteri di accesso al credito per le imprese. Il fattore principale che ha peggiorato l’offerta è stato il ribasso delle attese sull’economia e su specifici settori, cui si sono affiancati maggiori rischi percepiti dalle banche sulle garanzie. Fino al 1° trimestre hanno pesato, ma in modo molto limitato, anche problemi di dotazione di capitale e di raccolta sui mercati, riflesso dello stop alle misure straordinarie della BCE (acquisti di titoli, prestiti agli istituti). L’irrigidimento dei criteri nel 2023 è consistito solo in parte nell’aumento dei margini di interesse, mentre sono cresciuti gli oneri addizionali, le richieste di garanzie, ma soprattutto i limiti alle scadenze e si è avuta un’ulteriore stretta sull’ammontare dei prestiti concessi.

L’indagine ISTAT, coerentemente, mostra che la quota di aziende manifatturiere che non ottengono i prestiti richiesti è aumentata fino all’8,2% a settembre 2023, da un valore “normale” di 4,5% a fine 2021. Inoltre, la quota di imprese che ottiene credito solo a condizioni più onerose si mantiene alta (35,0% da 7,3%). Tali dati confermano anche un accesso al credito meno favorevole: -34,7 il saldo delle risposte, da -4,8 nel 2021. Quindi, le imprese fanno i conti con un credito più scarso e costoso.

Nel 2023 la liquidità delle imprese, misurata dal valore dei depositi in banca, si è assottigliata rapidamente (-5,6% annuo in agosto), tornando sul trend pre-pandemia. L’indicatore ISTAT della liquidità disponibile in azienda, rispetto alle esigenze operative, ha tenuto finora, poco sotto i valori pre-pandemia, ma solo perché si è ridotto il fabbisogno di risorse liquide. La situazione nei prossimi mesi potrebbe presto trasformarsi in carenza di liquidità, se il credito continua a ridursi. Le aziende che hanno più esigenza di credito per liquidità sono le produttrici di beni di consumo (si veda il Focus 2).

La dinamica dei prestiti alle imprese è attesa ancora debole nei mesi finali del 2023 e nella prima parte del 2024. Il rischio è il prolungarsi della situazione di offerta troppo selettiva e parte della domanda insoddisfatta: un freno all’attività economica.

La domanda di credito, da metà 2024, dovrebbe essere risollevata dall’atteso taglio dei tassi BCE e quindi dal minor costo. In parte, sarà sostenuta anche dalla (bassa) crescita dell’economia.

Le imprese italiane hanno oggi bilanci molto più solidi, grazie al miglioramento nel decennio pre-pandemia (una maggiore quota del capitale sul passivo) e nonostante l’indebitamento nell’anno di pandemia. A fronte dell’assottigliarsi della liquidità in azienda e dei continui shock nello scenario economico, che possono creare per alcune imprese la necessità di accrescere ancora l’indebitamento (come nel 2022), è cruciale che l’offerta di credito bancario in Italia resti ampia. Perciò, misure per il credito e la liquidità (ad esempio, l’allargamento delle garanzie pubbliche del Fondo per le PMI, le moratorie sui debiti bancari), possono risultare importanti per una parte delle imprese, soprattutto fino alla metà del 2024, perché favoriscono un allentamento dell’offerta di credito bancario.

Sull’offerta di credito influiscono vari fattori, sia positivi che negativi.

La redditività bancaria è aumentata nettamente a inizio del 2023, grazie al contributo di tutte le voci: le rettifiche su crediti sono diminuite, così come i costi operativi, mentre l’aumento dei tassi ha fatto crescere il margine di interesse ed è aumentata anche l’attività di negoziazione. Il ratio di capitale, di conseguenza, si mantiene molto elevato.

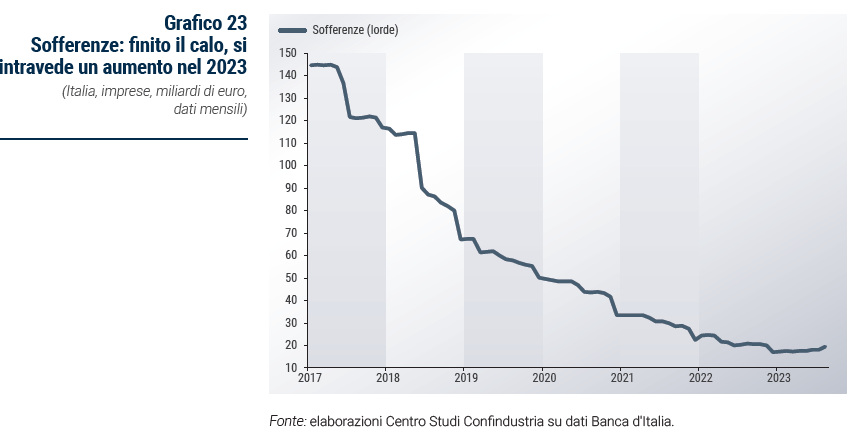

Le sofferenze bancarie hanno interrotto il lungo trend di riduzione, che era proseguito anche nel 2020, a causa del contesto economico molto sfavorevole nel 2023 (bassa crescita, tassi alti). Finora il loro aumento è marginale, ma costituisce un campanello d’allarme (Grafico 23): 19 miliardi di euro nell’agosto 2023, da 17 a fine 2022. Il flusso di nuovi prestiti deteriorati è in lieve aumento nel 2023 (nel 1° trimestre: 1,7% dello stock), restando comunque su valori moderati rispetto ai picchi del 2012-2013. Lo stock di sofferenze non sta più beneficiando delle cartolarizzazioni di prestiti, che li fanno uscire dai bilanci bancari: il flusso netto è divenuto negativo nel 2023, mentre era rimasto significativo fino allo scorso anno (-0,6 miliardi nei primi 8 mesi del 2023, da +7,6 nel 2022).

Quindi resta limitato, finora, il rischio che le banche debbano effettuare nel breve-medio termine nuove forti rettifiche su crediti. L’economia italiana ha frenato molto nel 2023 ed è attesa in bassa crescita nel 2024 e questo certamente non aiuta sul fronte delle sofferenze, ma ha evitato scenari peggiori che avrebbero potuto alimentare molto di più l’accumulazione di rischi sui crediti. Peraltro, le banche negli ultimi anni hanno già alzato molto il tasso di copertura dei crediti deteriorati, che nel 2023 è su livelli decisamente maggiori rispetto a quelli del 2011.

Il fattore negativo principale è rappresentato dai rendimenti sovrani italiani ai massimi da inizio anno, pur con uno spread su quelli tedeschi cresciuto di poco: 4,71% medio a otobre 2023 il BTP decennale, da 0,97% a dicembre 2021 (+1,86 punti sul Bund, da +1,28). Questo rialzo del BTP, rispetto a fine 2021, riflette quindi in gran parte (oltre 3 punti) quello dei Treasury USA e dei tassi ufficiali nell’Eurozona e la fine degli acquisti BCE di titoli.

Il rialzo dei tassi sul BTP, in gran parte già registrato nel 2022, tende ad alzare il costo della raccolta bancaria; tanto più visto che, nel 2023, le banche italiane sono tornate a finanziarsi con emissioni di obbligazioni (dato il calo dei depositi). Inoltre, il calo dei prezzi di mercato dei titoli pubblici (riflesso dell’aumento dei rendimenti), riduce il valore di mercato del portafoglio degli istituti e rischia di generare perdite per svalutazioni. Questo portafoglio di titoli di Stato nel 2022-2023 è diminuito di poco, al valore contabile, restando ampio (370 miliardi nell’agosto 2023, da 405 a fine 2021; pari al 9,8% del totale di bilancio, da 10,2%). Potenzialmente, rimane un rischio per la solidità degli istituti. Tutto ciò si riverbera sulle condizioni di offerta di credito, tendendo a stringerle.

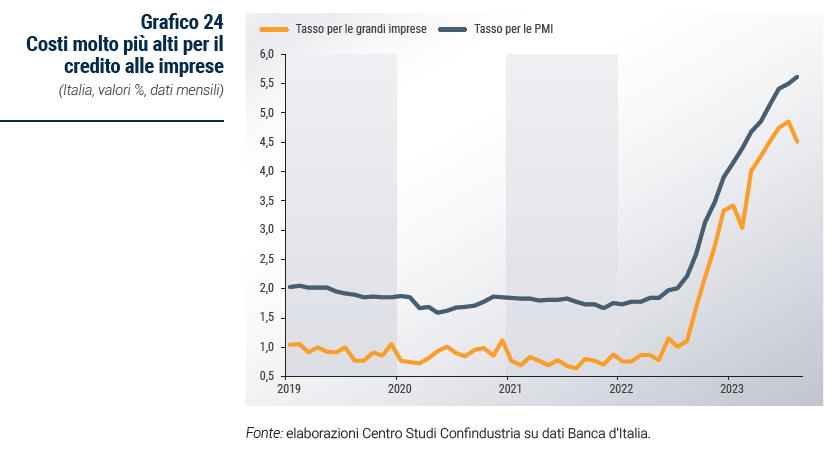

I tassi pagati dalle imprese italiane hanno subito un forte aumento fin dal 2022 e ancor di più nel corso del 2023, seguendo il tasso BCE e il BTP, come atteso nello scenario CSC di marzo (Grafico 24). Nell’agosto 2023, il tasso per le PMI sulle nuove operazioni è salito al 5,62% (da 1,75% a fine 2021), quello per le grandi imprese a 4,50% (da 0,89%). In media, il rialzo subito dalle imprese finora è di +3,83 punti percentuali.

Il costo del credito sembra destinato a salire ancora per alcuni mesi, dato il lag che lo lega al sentiero dei rialzi BCE, nonostante l’ipotesi dello scenario CSC che esclude nuovi rialzi nel 2023 e incorpora un rendimento del BTP intorno ai valori attuali. Dunque, i tassi per le imprese in Italia aumenteranno ancora di poco entro il 2023 e fino a inizio 2024. Ciò sta accrescendo il peso degli oneri finanziari delle aziende, indebolendo quindi il conto economico e frenando i nuovi investimenti privati. Dalla metà del 2024, invece, i primi (limitati) tagli dei tassi BCE inclusi nello scenario dovrebbero allentare le tensioni finanziarie per le nostre imprese.