menu start: Tue May 20 21:58:21 CEST 2025

menu end: Tue May 20 21:58:21 CEST 2025

menu start: Tue May 20 21:58:21 CEST 2025

menu end: Tue May 20 21:58:21 CEST 2025

L’aumento dell’inflazione in Italia,

così come nell’intera Eurozona, osservato dai primi mesi del 2021 è stato

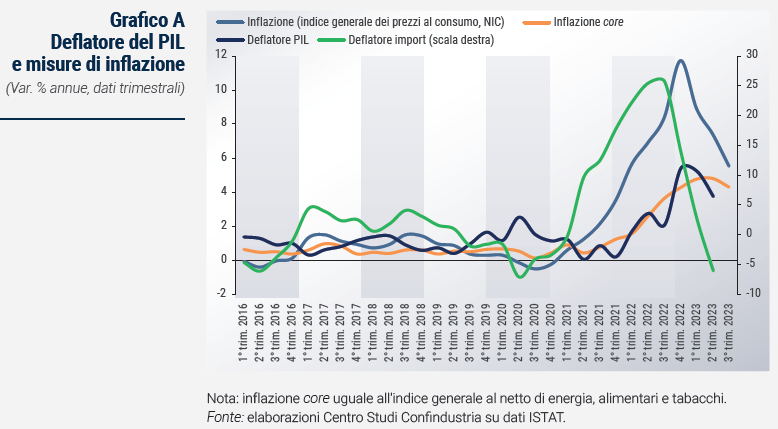

inizialmente di origine largamente importata, in ragione in prima battuta del balzo del prezzo delle commodity. Successivamente è aumentata anche l’inflazione core, cioè quella al netto di beni energetici e alimentari, che ha sfiorato il 5,0% a febbraio-aprile 2023 e da allora è rientrata solo in parte (ancora 3,9% a settembre).

In questo Focus si fornisce un’analisi del ruolo di fattori domestici, quali profitti e costo del lavoro, sulla dinamica dell’inflazione di fondo nello scorso triennio e su quella attesa nel biennio 2023-24. L’analisi si basa su dati di Contabilità Nazionale, tramite la scomposizione dei tassi di variazione annuali del deflatore del PIL. Quest’ultimo, calcolato come il rapporto tra PIL nominale e PIL reale, entrambi a prezzi di mercato, riflette il prezzo di una unità di prodotto e può essere visto come una misura delle pressioni di prezzo domestiche, che quindi influenzano principalmente i beni di consumo core. Il legame tra deflatore del PIL e componente core dell’indice dei prezzi al consumo è ben evidente nel Grafico A.

La staffetta tra fattori “importati” e fattori “domestici” come determinanti delle pressioni inflazionistiche in Italia risulta, invece, ben chiara dal confronto tra l’andamento del deflatore del PIL e del deflatore delle importazioni, che misura l’inflazione importata. Quest’ultimo si è impennato da inizio 2021, toccando un massimo nel 3° trimestre 2022 (in corrispondenza del picco del prezzo del gas a 236 euro/MWh in media ad agosto), dopodiché è rapidamente rientrato, scendendo a -6,0% nel 2° trimestre 2023. L’inflazione totale, con qualche ritardo, si è mossa sulla scia dei prezzi all’import, prima al rialzo e poi al ribasso (da inizio 2023). Il suo rientro, tuttavia, è ora frenato da pressioni inflazionistiche interne.

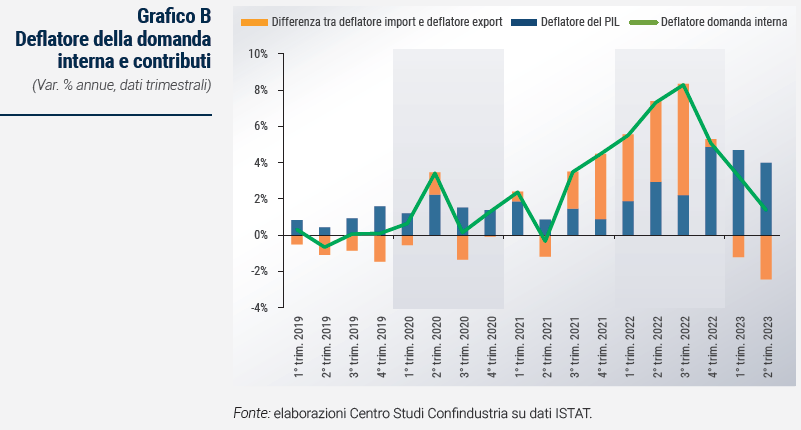

Impennata dell’inflazione in prima battuta causata da peggioramento delle ragioni di scambio Per capire quanto l’aumento dell’inflazione nelle prime fasi della crisi energetica sia stato di natura “importata”, è utile analizzare il ruolo delle ragioni di scambio sulla dinamica dei prezzi totali. Per farlo, in quanto segue si scompone la crescita del deflatore della domanda interna, preso a proxy della dinamica inflattiva totale, nelle sue due componenti, ovvero: il deflatore del PIL e la differenza dei deflatori dell’import e dell’export. Un aumento di questa seconda componente riflette un peggioramento delle ragioni di scambio, intese come rapporto tra prezzi all'export e prezzi all'import. Il peggioramento di queste ultime ha contribuito per circa due terzi alla crescita del deflatore della domanda interna dal 3° trimestre 2021 al 3° 2022. Con la diminuzione dei prezzi dell’energia da fine 2022, il contributo di questa componente si è ridotto nel 4° trimestre 2022, per poi diventare negativo a partire dal 1° 2023. Al contrario, il contributo del deflatore del PIL, che approssima le pressioni inflazionistiche domestiche, è andato via via crescendo dal 4° trimestre 2022 (Grafico B).

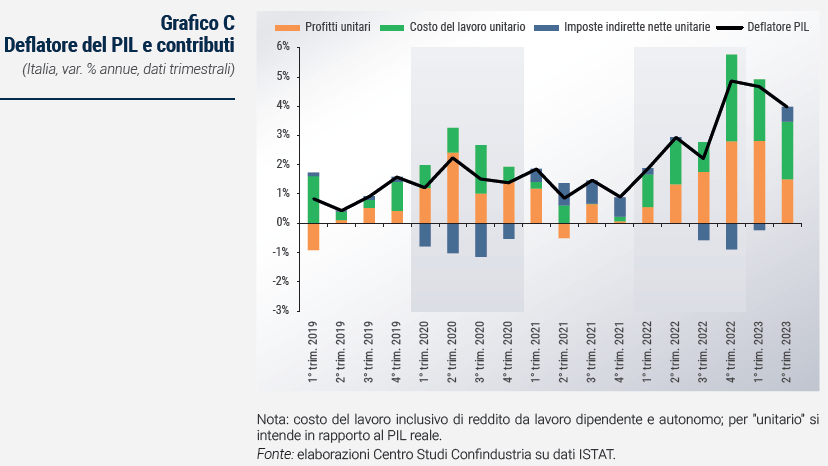

Rientro dell’inflazione frenato da fattori domestici Il deflatore del PIL calcolato dal lato dei redditi può essere visto come somma di tre componenti: profitti unitari, costo del lavoro unitario e imposte indirette nette, anch’esse in rapporto al PIL reale. Utilizzando i dati trimestrali disponibili fino al 2° trimestre 2023, è interessante analizzare la dinamica della variazione percentuale tendenziale del deflatore del PIL e il contributo delle tre componenti. Si è scelto di attribuire il reddito da lavoro autonomo alla componente del costo del lavoro, tramite l’usuale approssimazione di un compenso pro-capite (nei calcoli inteso come per ULA) uguale a quello osservato per il lavoro dipendente (Grafico C).

Nel 2022 ha inciso prima l’aumento del costo del lavoro… Il deflatore del PIL è stato in crescita nel corso del 2022, raggiungendo il 4,9% nel 4° trimestre, dallo 0,9% a chiusura del 2021. A inizio anno l’aumento è stato quasi completamente attribuibile alla componente del costo del lavoro, che sappiamo essere stato sostenuto nel settore privato dall’erogazione di premi per la buona performance economica nel 2021. La dinamica delle retribuzioni di fatto è stata sostenuta anche nella seconda parte del 2022 da altri pagamenti una tantum nel settore privato (specie fringe benefit detassati nell’ultimo trimestre) e dalla tornata di rinnovi contrattuali nel settore pubblico relativi al triennio 2019-2021, accompagnati dal pagamento di significativi arretrati (anch’essi con un picco nel 4° trimestre).

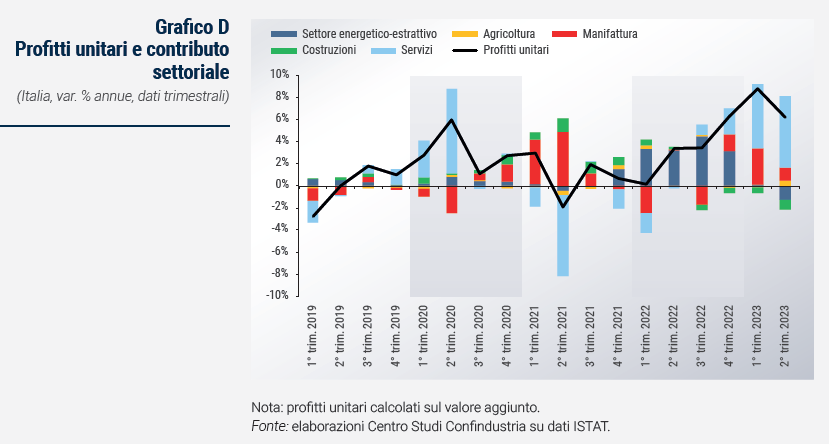

… e poi la crescita dei profitti nel settore energetico-estrattivo e nei servizi…Nel corso del 2022, tuttavia, sulla crescita del deflatore del PIL ha pesato sempre più la componente dei profitti unitari, il cui contributo, da nullo in chiusura del 2021, è diventato preponderante nel trimestre estivo ed è rimasto ampio a cavallo tra 2022 e 2023. Ciò ha riflesso in prima battuta la crescita dei profitti (per unità prodotta) nel settore energetico, conseguenza diretta dell’impennata del prezzo del gas e del meccanismo di determinazione dei prezzi sul mercato dell’elettricità.

Da metà 2022, tuttavia, si è innescata anche l’espansione dei margini nel settore dei servizi, dato il recupero post-pandemico della domanda, a sua volta sostenuto dall’extra-risparmio delle famiglie, che ha creato un contesto favorevole ad aumenti dei prezzi da parte delle imprese del settore. A fronte di questa staffetta tra settore energetico-estrattivo e servizi, i margini nel manifatturiero si sono ridotti per gran parte del 2022, a causa di una maggiore incidenza dei costi energetici, per poi in parte recuperare dall’ultimo trimestre, una dinamica coerente con quella del mark-up nei dati di contabilità nazionale trimestrale (Grafico D).

… fattori che hanno continuato a incidere nella prima metà del 2023 Il deflatore del PIL nel 1° trimestre 2023 è rimasto pressoché ancorato al picco di fine 2022, come risultato di un contributo dei profitti anch’esso stabile e un lieve rientro di quello del costo unitario, neutralizzato dall’esaurirsi dell’apporto negativo delle imposte indirette nette. Il modesto rientro della dinamica del deflatore nel 2° trimestre (4,0%) risulta invece innescato da un calo del contributo dei profitti unitari, mentre quello del costo del lavoro è rimasto sostanzialmente stabile sui valori del 1° trimestre.

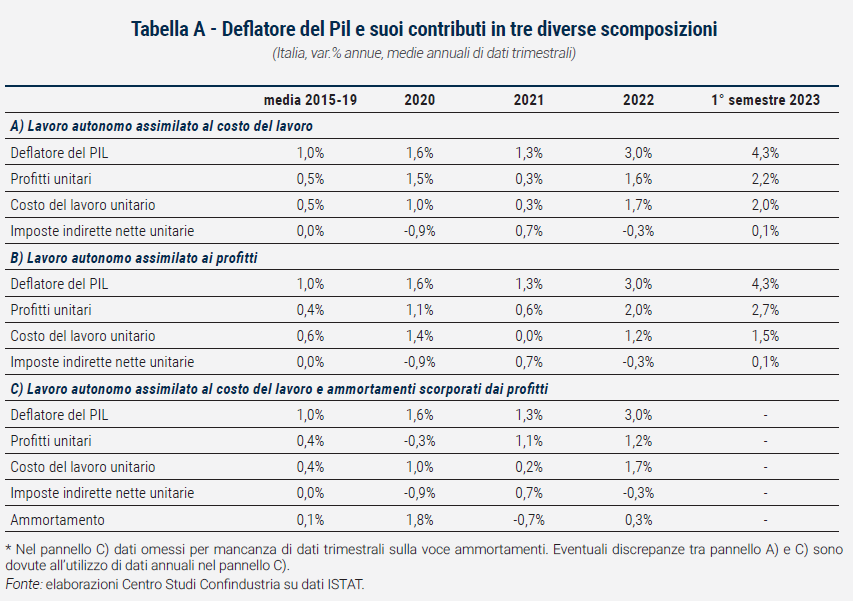

Qualche caveat nei calcoli è importante sottolineare dei caveat tecnici relativi a come si decide di effettuare la scomposizione del deflatore del PIL.

Un primo caveat riguarda l’attribuzione del reddito da lavoro autonomo. Se invece che assimilarlo al costo del lavoro, come fatto nei calcoli sottostanti al Grafico C, lo si ingloba negli utili di impresa, il contributo dei profitti “meccanicamente” aumenta: per esempio, nel 2022 passa da 1,6% a 2,0% (Tabella A, pannello A e B a confronto).

Di segno opposto è invece l’effetto di un’eventuale correzione che scorpori gli ammortamenti delle imprese dal reddito di gestione lordo e, quindi, dalla componente dei profitti. Questo perché l’ammortamento, rappresentando contabilmente quella parte di costo annuale dell’impresa destinato a compensare il deprezzamento di alcuni beni produttivi il cui utilizzo è ripartito su più anni, riduce il margine dell’azienda stessa. Con questa scomposizione, il contributo dei profitti unitari alla crescita del deflatore del PIL nel 2022 scende all’1,2% (Tabella A, pannello C).

Conclusioni L’aumento dell’inflazione in Italia è stato inizialmente di origine importata. Il peggioramento delle ragioni di scambio ha contribuito per circa due terzi alla crescita del deflatore della domanda interna dal 3° trimestre 2021 fino al 3° 2022. l rientro dell’inflazione, tuttavia, è ora frenato da pressioni interne. Il contributo del deflatore del PIL, che approssima queste pressioni, è cresciuto nel corso del 2022 e diventato preponderante dal 4° trimestre.

A inizio 2022 l’aumento del deflatore del PIL è stato quasi completamente attribuibile alla componente del costo del lavoro, che è continuata a crescere anche nel corso dell’anno. Tuttavia, sulla crescita del deflatore del PIL ha pesato sempre più la componente dei profitti (unitari), il cui contributo è diventato preponderante nel trimestre estivo ed è rimasto ampio a cavallo tra 2022 e 2023 (profitti cresciuti nel settore estrattivo ed energetico, e da metà 2022, nei servizi).

Nelle previsioni CSC il contributo dei profitti nel 2023 (stabile nel 1° trimestre e calato nel 2°) rimarrà prevalente in media d’anno (2,4 punti percentuali, contro 1,8 del costo del lavoro), mentre il suo netto ridimensionamento nel 2024 (a 0,8 punti) trainerà il calo del deflatore del PIL. Al contrario, il contributo del costo del lavoro è previsto l’anno prossimo su valori, seppur di poco, superiori a quest’anno.