menu start: Tue May 20 20:14:55 CEST 2025

menu end: Tue May 20 20:14:55 CEST 2025

menu start: Tue May 20 20:14:55 CEST 2025

menu end: Tue May 20 20:14:55 CEST 2025

Ad aprile 2023, la Commissione ha presentato la proposta legislativa sulla riforma della governance economica dell’Unione europea, che dovrà essere discussa e approvata dal Consiglio e dal Parlamento europeo. Tenendo presente che la riattivazione dell’attuale Patto di Stabilità e Crescita (PSC) ha implicazioni negative sulla dinamica del PIL nei prossimi anni, perché richiede all’Italia una restrizione significativa di bilancio, la riforma potrebbe avere conseguenze meno negative, visto che lo sforzo di aggiustamento richiesto dovrebbe essere più basso. Con le vecchie regole, infatti, l’Italia, tra il 2025 e il 2028 dovrebbe fare un aggiustamento fiscale di 2 punti di PIL maggiore rispetto a quello previsto dalla proposta di riforma.

La Commissione propone di introdurre un quadro di sorveglianza più trasparente e basato sul rischio, differenziato tra paesi e che tenga conto delle differenze tra i debiti pubblici nazionali. L’obiettivo è che la riforma venga approvata entro aprile 2024, prima dello scioglimento del Parlamento europeo (Grafico A).

La riforma si è resa necessaria dopo molti anni di dibattito, in cui l’attuale conformazione del PSC ha dimostrato molti limiti, non supportando la crescita, favorendo politiche pro-cicliche e non assicurando un sensibile miglioramento delle finanze pubbliche.

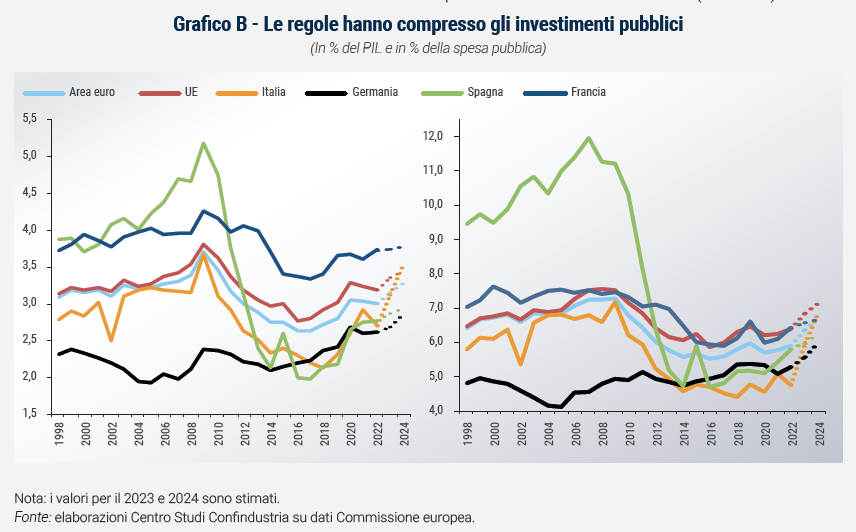

Le regole non sono riuscite nel complesso a ridurre il livello dei debiti pubblici in rapporto al PIL, che mediamente sono cresciuti tra il 1998 e il 2022, anche perché non hanno sufficientemente incentivato a sforzi fiscali in periodi di crescita economica sostenuta. In particolare, non si è ridotto il debito dei paesi più indebitati. Inoltre, le regole non hanno preservato la qualità e il livello di spesa pubblica, perché hanno finito per comprimere la spesa per investimenti durante i periodi di consolidamento fiscale (Grafico B).

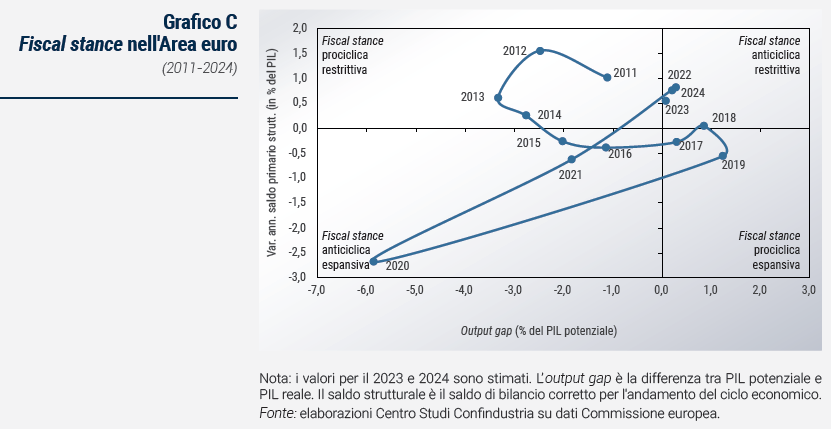

Secondo, hanno favorito politiche fiscali pro-cicliche. Ad esempio, tra il 2011 e il 2014 (anni che comprendono la crisi dei debiti sovrani) la fiscal stance dall’Area euro è stata restrittiva nonostante un ciclo economico sfavorevole (Grafico C).

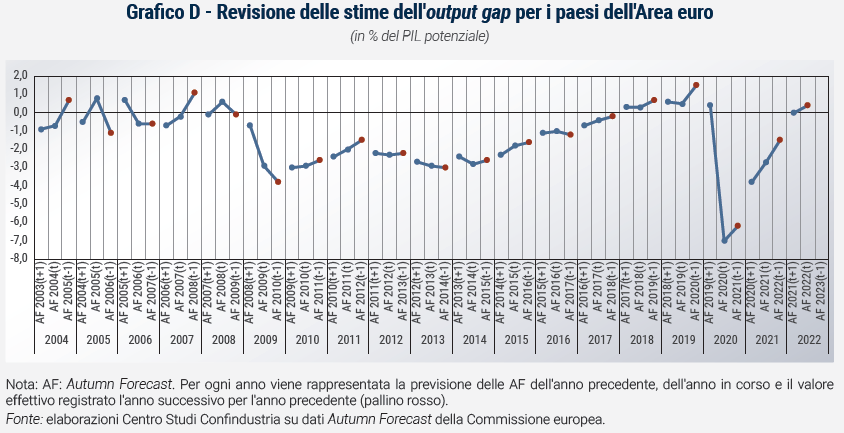

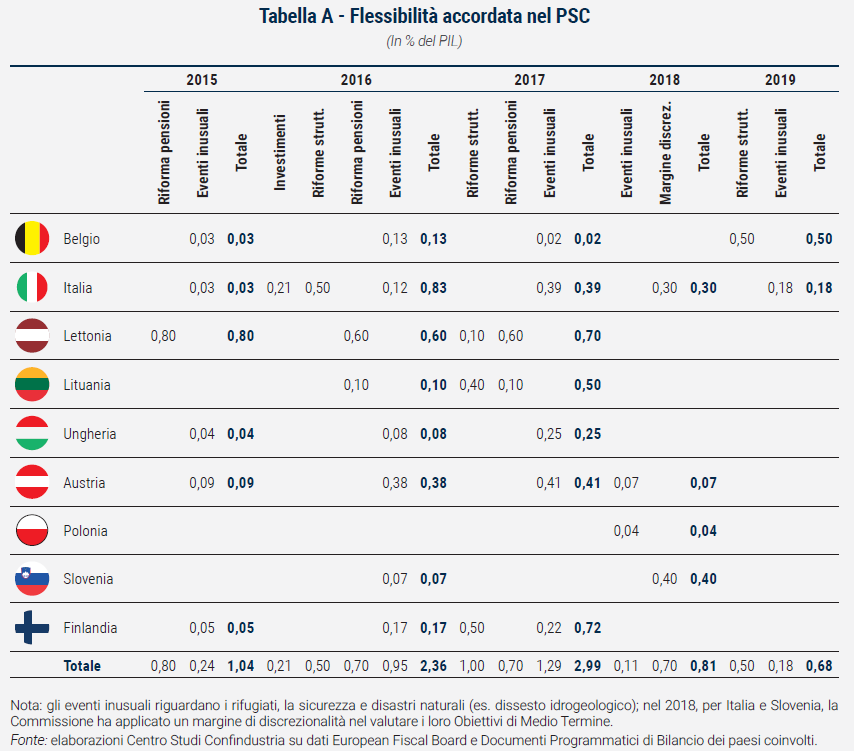

Parte dell’intonazione errata della fiscal stance è dovuta anche al fatto che i principali indicatori sono basati su dati non osservabili e di difficile stima, come l’output gap. Quest’ultimo è soggetto a un elevato grado di incertezza. Partendo da ipotesi e approcci simili, il FMI e l’OCSE arrivano ad ottenere stime piuttosto discordanti rispetto a quelle della Commissione. Ma anche la sola revisione delle serie storiche di uno stesso istituto è determinata da forte variabilità: nel periodo 2004-2008, la Commissione ha fornito indicazioni di policy discordanti in base agli aggiornamenti delle Autumn Forecasts (Grafico D), evidenziando quindi i limiti di tale approccio. Nel corso del tempo sono aumentati significativamente il grado di flessibilità e i margini di interpretazione da parte della Commissione europea. Sono state introdotte tre clausole di flessibilità: per gli investimenti, per le riforme strutturali o per eventi economici inusuali. La prima in particolare è però stata poco sfruttata, in cinque anni è stata richiesta solo una volta, dall’Italia nel 2016, per 0,21 punti di PIL (Tabella A).

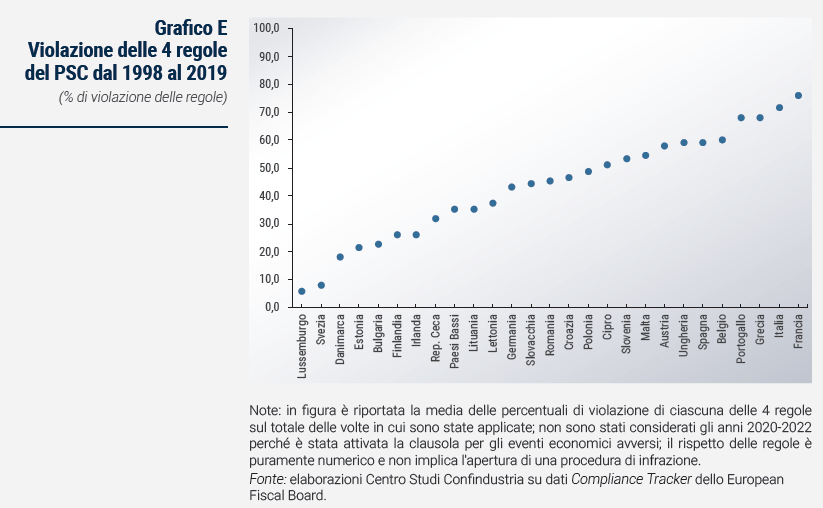

La flessibilità, seppure condivisibile nelle intenzioni, ha ulteriormente aumentato la complessità dell’impianto e ciò ha contribuito ad uno scarso rispetto delle regole. Tutti i paesi sono almeno finiti una volta sotto la procedura per disavanzi eccessivi per il mancato rispetto della regola del deficit, mentre non si è mai aperta una procedura per debito eccessivo grazie alla flessibilità concordata con la Commissione europea. Larch et al. (2023) hanno evidenziato che in termini puramente numerici le politiche di bilancio sono state in media conformi in poco più della metà dei paesi dal 1998 al 2019 (Grafico E).

Le principali innovazioni della proposta legislativa di aprile 2023 della Commissione sono:

La proposta legislativa della Commissione rappresenta un’innovazione significativa rispetto al passato poiché semplifica le regole e ciò dovrebbe condurre anche a una migliore compliance. Tuttavia, vi sono ancora alcuni punti che è necessario chiarire e che sarebbe opportuno modificare nei prossimi passi dell’iter legislativo.

1) Nonostante uno dei principi cardine della proposta sia quello di aumentare la ownership dei paesi membri riguardo i piani di aggiustamento fiscale, nella proposta legislativa, è la Commissione che individua e propone allo stato membro la traiettoria tecnica che dovrà seguire, sulla base della sostenibilità del suo debito. Il paese membro presenta quindi il suo piano di rientro che viene approvato dalla Commissione e poi dal Consiglio. In caso il Consiglio non approvi il Piano, il paese può presentarne uno rivisto, ma se anche questo non rispetta i requisiti si seguirà la traiettoria tecnica definita dalla Commissione. Come evidenziato da alcuni commentatori e come recepito nel draft report del Parlamento europeo, sarebbe preferibile che la traiettoria tecnica e il piano siano proposti direttamente dallo stato membro. Se è la Commissione a proporre la traiettoria difficilmente i paesi membri riusciranno a percepire come proprio il piano di aggiustamento.

2) Un secondo obiettivo della riforma era quello di diminuire la complessità delle regole fiscali e aumentarne la trasparenza. Sebbene la riduzione a un unico indicatore, la spesa primaria netta, sia una modifica rilevante, la semplificazione avviene solo in parte. Infatti, per i paesi con deficit superiore al 3% del PIL, si rimanda ad un benchmark di aggiustamento minimo dello 0,5% annuale strutturale. Tale clausola, in particolare nel periodo attuale dove molti paesi (14) hanno deficit/PIL superiori al 3%, riporterebbe di nuovo alla centralità del saldo strutturale come principale indicatore di bilancio, affievolendo la spinta riformista della proposta e riproponendo tutti i problemi connessi all’utilizzo del saldo strutturale come “guida” della politica di bilancio. Per semplificare e rendere la riforma maggiormente coerente con i suoi obiettivi, la clausola di salvaguardia del deficit potrebbe essere eliminata o quantomeno resa più chiara. Ad esempio, si potrebbe chiedere che l’aggiustamento minimo dello 0,5% del PIL avvenga soltanto se il deficit/PIL è al di sopra del 3% e allo stesso tempo il paese non stia rispettando la traiettoria tecnica definita con la Commissione.

3) La Debt Sustainability Analysis (DSA) utilizzata per definire la traiettoria tecnica è un processo indubbiamente complesso, che si basa su un grande numero di assunzioni e il cui risultato cambia notevolmente se si modificano le ipotesi del modello. Sebbene la DSA sia utilizzata ormai da anni dalla Commissione e da altri organismi internazionali come l’FMI, adesso diventa centrale. Occorrerà quindi capire come potrebbero reagire i mercati in caso di modifica del livello di sostenibilità del debito di un paese membro, per evitare una spirale di aspettative che potrebbe portare a un repentino aumento dei tassi di interesse sui titoli di Stato di quel paese.

4) Non è poi molto comprensibile la necessità fin da subito di presentare un piano di rientro per tutti i paesi che abbiano un debito superiore al 60% del PIL. Questo potrebbe portare dal 2025 ad avere almeno 13 paesi in fase di aggiustamento e quindi a una fiscal stance dell’Unione sostanzialmente restrittiva, in un periodo di debole crescita, quindi con il rischio di perpetuare politiche pro-cicliche deleterie per la crescita dell’Area. Altro punto in contrasto con l’obiettivo della riforma.

5) Sebbene la presentazione di un piano di investimenti concordato con la Commissione permetta di avere un periodo di aggiustamento più lungo, nei prossimi anni molti paesi dovranno effettuare una politica di bilancio più restrittiva. Data la maggiore difficoltà a tagliare la spesa corrente, è molto probabile che, come accaduto in passato, si vadano a comprimere gli investimenti.

6) Sul punto precedente si insinua una delle grandi debolezze della riforma, la mancanza di una capacità fiscale sovranazionale che permetta di finanziare anche la realizzazione dei beni pubblici europei. Visto anche le ingenti richieste di investimento necessarie per raggiungere gli obiettivi della transizione verde, fissati a livello europeo, sarebbe stato preferibile non lasciare il loro finanziamento principalmente in capo agli stati membri.

Appare centrale al riguardo la necessità di istituire uno strumento fiscale centralizzato a livello europeo che permetta di stabilizzare il ciclo economico in momenti di flessione dell’economia e sostenere gli investimenti essenziali alla crescita dell’Europa. L’istituzione di uno strumento di questo tipo avrebbe due importanti implicazioni: i governi dei singoli paesi membri dovrebbero fare un ricorso limitato alla leva di bilancio (interventi discrezionali) per stabilizzare il ciclo economico, potendo beneficiare di strumenti aggiuntivi sovranazionali; in fasi recessive, come quella attuale, verrebbe limitata la caduta prolungata delle entrate fiscali e l’aumento protratto delle uscite per la protezione sociale (stabilizzatori automatici) se il meccanismo europeo fosse in grado di integrare le risorse nazionali. Il risultato sarebbe una progressiva riduzione dei debiti pubblici nazionali e una crescita più elevata dell’Eurozona.

Nelle more di uno strumento di questo tipo, si dovrebbe quantomeno prevedere un meccanismo che integri le politiche di bilancio nazionali in modo da assicurare che annualmente la fiscal stance europea (basata su una politica di bilancio europea, somma delle politiche di bilancio nazionali) sia adeguata al contesto economico. In altre parole, quando l’economia europea andrà in recessione sarà importante avere una fiscal stance espansiva. Per averla, alcuni paesi, quelli ad alto debito, dovranno comunque rimanere sul sentiero di consolidamento programmato, mentre altri paesi, quelli che hanno spazi di bilancio, dovrebbero adottare politiche di bilancio espansive. Questo è possibile solo assicurando un approccio simmetrico alle regole di bilancio in grado di vincolare non solo i paesi che hanno debiti elevati a rientrare ma anche i paesi che hanno spazi fiscali a fare politiche espansive, se necessario

Senza meccanismi di questo tipo, si rischia che, come negli anni della crisi dei debiti sovrani, l’Eurozona adotti politiche restrittive in una fase ciclica negativa, portando tutta l’Area in recessione.

La riforma è sicuramente un passo avanti nella giusta direzione ed è vitale che l’Europa non faccia passi indietro, tornando alle vecchie regole, in un periodo così delicato come l’uscita dalla doppia crisi, che potrebbero avere conseguenze negative sulla competitività dell’Unione su scala globale. Con alcuni accorgimenti e modifiche qui delineate, le prossime fasi del processo legislativo potrebbero portare a una riforma più organica e che possa effettivamente migliorare la sostenibilità delle finanze pubbliche e al contempo stimolare la crescita e supportare la transizione energetica.