menu start: Wed Apr 30 06:48:44 CEST 2025

menu end: Wed Apr 30 06:48:44 CEST 2025

menu start: Wed Apr 30 06:48:44 CEST 2025

menu end: Wed Apr 30 06:48:44 CEST 2025

Le imprese italiane, in particolare quelle manifatturiere, non hanno oggi risorse liquide in eccesso, facilmente utilizzabili per finanziare il circolante e gli investimenti. Il rapido e consistente aumento del costo dei prestiti ha spinto le imprese a utilizzare le disponibilità che avevano, cresciute molto durante la pandemia e fino all’inizio dello scorso anno. Questa “normalizzazione” fin troppo rapida della liquidità potrebbe presto diventare scarsità e mettere in difficoltà molte aziende.

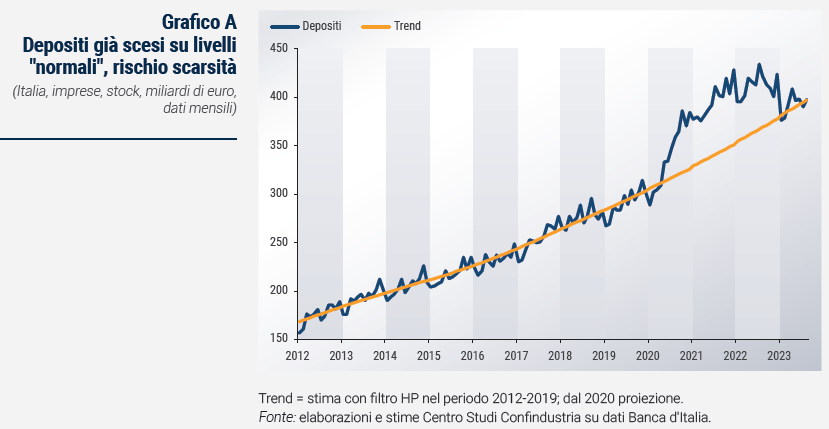

I depositi delle imprese italiane, che in tempi normali mostrano un trend in continua crescita, negli ultimi mesi sono diminuiti molto rapidamente: -8,4% dal picco di luglio 2022 ad agosto 2023, pari a -36 miliardi di euro; -6,1% da dicembre 2022 (Grafico A). La variazione nello stock di depositi tra il 2020 e il 2023 è la maggiore registrata dal 1999: prima un ampio aumento, poi il crollo; a confronto, il calo registrato nel 2011 è stato di proporzioni marginali.

Il trend crescente dei depositi è stato piuttosto stabile nel 2012-2019 e, prima, nel 1999-2008, periodi piuttosto lunghi tanto da costituire la “normalità”. È stato interrotto solo da shock estremi, quali la crisi del 2009 e 2011 e, di recente, il Covid e lo shock energetico nel 2020 e 2022. Il ritmo di espansione è stato del +7,5% in media all’anno nel 2012-2019.

Le imprese, in tempi normali, tengono un ammontare di risorse liquide (ovvero, depositi in banca) il più possibile adeguato a far fronte al flusso continuo di pagamenti per evitare crisi di cash flow. In un’economia in espansione, questo quantitativo è tipicamente crescente e, se ben calibrato, dovrebbe risultare circa costante in rapporto alle crescenti esigenze operative. I motivi del trend di crescita dei depositi, in tempi normali, sono legati alla crescita dell’attività e dei prezzi/costi: aumento dei prezzi delle merci per il magazzino, maggiori costi dei servizi per le imprese, aumento dei salari da pagare, crescita dei volumi di attività e della forza lavoro. Per questo, la dinamica dei depositi può essere approssimata dalla dinamica del PIL nominale del paese.

In tempi anomali, come il periodo 2020-2023, le cose si complicano e la gestione della liquidità finisce per dipendere anche da altri fattori. Nel 2020, il timore di chiusure e, in generale, di mancati incassi, a fronte di pagamenti da onorare, ha condotto alla forte crescita dei depositi, per accumulazione prudenziale, sostenuta anche dalle misure adottate dal Governo. Nel 2022, l’alta inflazione ha accresciuto le risorse liquide (nominali) necessarie per l’attività corrente. Anche per questo preoccupa il calo dei depositi nel 2023, visto che l’inflazione è ancora elevata. La frenata dell’economia reale nel 2023, invece, può contribuire ad attenuare il fabbisogno di liquidità.

Una possibile lettura delle dinamiche recenti è che nel 2023 le imprese italiane stiano usando il “fieno messo in cascina” nel 2020, che era risultato, ex post, eccessivamente ampio (perché la crisi è stata risolta meglio e prima del temuto). Ma il punto è: nella situazione attuale, questo fieno è ancora sufficiente o è già diventato scarso? E che succederà nei prossimi mesi, che si preannunciano ancora difficili per l’economia italiana?

Tali interrogativi equivalgono a chiederci se, nella prima parte del 2023, siamo già scesi sotto il trend dei tempi “normali”, quello pre-pandemia, ovvero se siamo ancora sopra, e quindi la liquidità disponibile è ancora sufficiente.

Il trend è stato stimato con il metodo HP, sul periodo 2012-2019, ed è poi stato costruito un sentiero “controfattuale” per il periodo anomalo 2020-2023, cioè la dinamica attesa se anche questi anni fossero stati normali, proiettando in avanti la variazione a 12 mesi mediamente registrata dai dati di trend precedente. Da queste stime risulta che nel 2020-2021 la liquidità era ampiamente superiore al normale, mentre con la profonda flessione, registrata a partire dall’estate 2022, siamo tornati, ad agosto 2023, esattamente sulla traiettoria pre-pandemia (solo +0,6 miliardi sopra il trend).

Quindi, se la dinamica recente al ribasso dovesse proseguire, nei prossimi mesi i depositi scenderebbero sotto i valori normali. Evidenziando, a quel punto, una scarsità di risorse liquide per le imprese italiane, che ne frenerebbe l’attività produttiva.

Due precisazioni, che evidenziano che tale metodo potrebbe sottostimare il fabbisogno di liquidità delle imprese.

Primo, dati i tempi anomali, misurare le esigenze di liquidità su un trend lineare costruito sul pre-pandemia potrebbe significare sottostimarle perché, come detto, l’aumento abnorme di molti prezzi nel 2022 potrebbe aver creato una “non-linearità” nel fabbisogno di cassa (per il costo del magazzino, soprattutto).

Secondo, va ricordato che i dati ufficiali sui depositi sono pubblicati con circa due mesi di ritardo (es. a ottobre sono disponibili quelli di agosto). è possibile che già oggi, a ottobre 2023, le imprese italiane siano in una situazione di scarsità di risorse liquide, solo che i dati non la fotografano ancora perché ci fanno vedere la situazione di due mesi fa, quella fino ad agosto 2023.

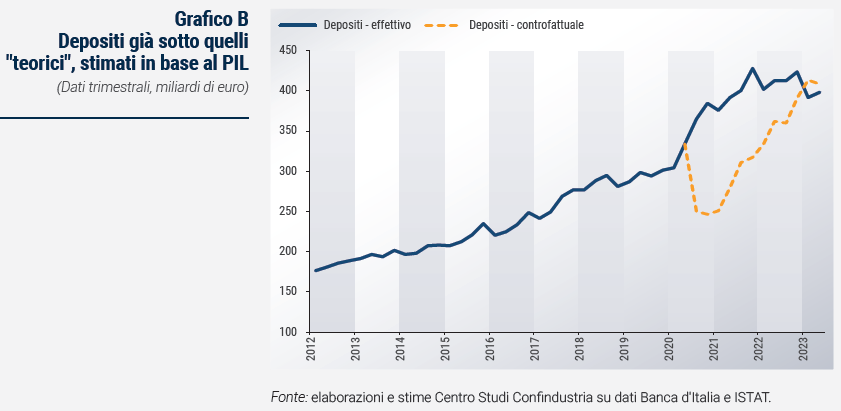

Un altro modo per valutare se l’ammontare dei depositi attuale sia da considerare ancora abbondante o scarso consiste nello stimare la sua relazione di lungo periodo con il PIL nominale (come proxy del crescente fabbisogno di liquidità) e, quindi, usare questa per costruire un sentiero “controfattuale” dei depositi: cioè, quale sarebbe stata la dinamica dei depositi nel 2020-2023 se avessero seguito le regolarità storiche. Un vantaggio di questo metodo è che include esplicitamente il balzo dei prezzi del 2022.

è stata stimata questa equazione per il periodo 2012-2019, in cui la dinamica dei depositi è stata, come detto, piuttosto stabile in relazione al PIL nominale. La relazione con il PIL (senza lag) risulta molto significativa (Grafico B). Proiettando i depositi attesi sul periodo 2020-2023 in base al profilo osservato del PIL nominale, risulta che nel 2° trimestre del 2023 i depositi “effettivi” sono già di poco inferiori al loro livello “normale”, di 10 miliardi di euro. Mentre prima erano ampiamente in eccesso: alla fine del 2021 di ben 111 miliardi e alla fine del 2022 di 32 miliardi. Questa evidenza conferma che le risorse liquide delle imprese sono già limitate e presto potrebbero diventare pericolosamente scarse.

I dati qualitativi, raccolti dall’indagine ISTAT sulla liquidità delle imprese manifatturiere (Grafico C), forniscono altre importanti indicazioni. Nel 2023, mentre come visto i depositi si riducono del 9% circa, le imprese giudicano abbastanza stabile la liquidità “rispetto alle esigenze operative”, che era già scesa nel 2022 rispetto ai picchi. Al momento, è percepita su un livello di poco superiore alla media storica (saldo a 29,2 rispetto a 28,9 sui valori di fine 2022), ma inferiore rispetto al livello raggiunto nel periodo pre-pandemia (34,9 nel 2019).

Una possibile interpretazione è che anche le esigenze operative si stanno riducendo nell’ultimo anno, a un ritmo analogo a quello della liquidità, tanto che il rapporto “liquidità/esigenze” resta piuttosto stabile nel 2023.

Se fosse così significherebbe: da un lato, che il calo dei depositi, finora, non crea un problema di liquidità alle imprese, in aggregato; indicazione coerente con le precedenti stime rispetto al trend pre-pandemia. D’altra parte, il calo delle esigenze di liquidità indica che nell’industria l’attività si sta riducendo in misura marcata, come confermato dai dati degli ultimi mesi sulla produzione industriale.

L’indicatore ISTAT sulla liquidità scende sempre in modo consistente in recessione, come mostrano i dati nel recente passato: tra settembre 2008 (fallimento Lehman) e marzo 2009 scende da 23,3 punti a 0,3 (-98,7%); tra novembre 2011 (quando i rendimenti dei titoli di stato italiani superano i 700 punti base con la crisi dei debiti sovrani) e settembre 2012 scende da 18,5 a 11,1 punti (-40,0%); tra marzo 2020 e maggio dello stesso anno scende da 33,9 a 6,7 punti (-80,2%).

Invece, nel 2023 l’indicatore non è ancora sceso in modo così significativo, dopo la flessione del 2022. In effetti, l’economia è quasi ferma negli ultimi 6 mesi, ma non in calo (+0,3% nei primi 6 mesi rispetto agli ultimi due trimestri del 2022). E va rimarcato che questo indice riflette qualitativamente le valutazioni delle imprese, per cui può risentire anche di cambiamenti soggettivi (improvvisi timori sulla liquidità), oltre che di dati oggettivi.

Tuttavia, è possibile che la mancata discesa finora di questo indice di liquidità sia, in parte, dovuta anche a un ritardo rispetto alla diminuzione dei depositi: per cui il calo di questi ultimi tenderebbe ad anticipare di qualche mese la riduzione dell’indice di liquidità.

Storicamente, si osserva un fenomeno nel genere dopo novembre 2011 (crisi dei debiti sovrani), quando l’indice di liquidità reagisce con circa tre mesi di ritardo, ma non nel 2008 (quando gli effetti della crisi dei mutui subprime avevano in parte anticipato il fallimento di Lehman) e nel 2020. Tra luglio 2022 e luglio 2023, i depositi scendono poco più del 10%, mentre la liquidità rispetto ai fabbisogni rimane quasi ferma (-2,7%). Questa resistenza può essere dovuta all’eccesso di depositi rispetto al trend storico accantonati in via precauzionale durante la pandemia, esauriti i quali, come appena avvenuto, l’indice di liquidità probabilmente inizierà a ridursi molto presto.

Secondo i dati qualitativi Banca d’Italia, la liquidità delle imprese nella prima metà del 2023 (misurata come saldo tra “abbondante” e “scarsa”, quindi includendo un confronto con il fabbisogno, analogamente all’indice ISTAT) è meno abbondante rispetto ai picchi del 2020-2021, con una caduta significativa nel 2022-2023 (che ricorda quella dei depositi). Con tale discesa, è tornata intorno ai valori medi pre-pandemia, quelli del 2018-2019. Ciò conferma l’indicazione dell’indagine ISTAT, cioè quella di una situazione difficile e da monitorare, ma non ancora emergenziale.

Queste indicazioni aggregate possono nascondere una marcata eterogeneità di condizioni tra imprese.

Dall’indagine ISTAT sulla liquidità si vede che quelle con un indicatore più basso sono (fin dal 2020) le imprese che producono beni di consumo. Il motivo è che le imprese di questi settori sono a diretto contatto con la domanda finale dei consumatori, per cui hanno avuto e hanno ancora meno spazio per alzare i prezzi (dopo l’aumento dei costi delle materie prime), in modo da riequilibrare il flusso di incassi e pagamenti.

Un altro punto di vista per esaminare la liquidità delle imprese è approfondire il lato della generazione della stessa.

La consistenza dei depositi è innanzi tutto legata alla capacità delle imprese di generare margini operativi. I margini operativi, ovvero ricavi meno costi, si riflettono in un flusso continuo di incassi e pagamenti durante ogni singolo mese: l’erosione dei margini nel 2021-2022, che ha riguardato in particolare le imprese manifatturiere, ha significato meno incassi rispetto ai pagamenti: il mark-up totale economia è sceso dello 0,8% tra il 1° trimestre del 2021 e il 3° trimestre del 2022, quello relativo al settore manifatturiero dell’1,9% (si veda il par. 4). Questo ha assottigliato le risorse proprie generate dalle imprese, che in prima battuta sono sotto forma di liquidità, ovvero confluiscono nei depositi.

I depositi sono ovviamente legati alla consistenza dei prestiti alle imprese: quando l’impresa riceve un prestito da una banca, il denaro le viene accreditato sul conto corrente, cioè nei depositi. Nel 2020 i prestiti si sono impennati (anche grazie al Fondo di garanzia) e si sono tradotti nell’immediato in più depositi (motivo precauzionale). Invece, nel 2023 i prestiti sono in calo (a causa di minore domanda, dati i tassi elevati, e offerta più stretta): ad agosto 2023 gli impieghi bancari alle società non finanziarie sono più bassi di circa 54 miliardi (-7,9%) rispetto al picco raggiunto esattamente un anno prima (agosto 2022). Ciò assottiglia le risorse disponibili in azienda (l’ampiezza del bilancio), erodendo in particolare proprio i depositi.

Un legame analogo esiste tra i depositi e le operazioni delle imprese sui mercati (emissione di obbligazioni), che però continuano a contare meno per il finanziamento delle imprese italiane.

Quindi, i margini operativi sono, insieme alle operazioni finanziarie con le banche, i due principali motori della liquidità disponibile in una impresa. Anche le altre attività dell’impresa contribuiscono alla dinamica delle risorse liquide: aumenti di capitale (che apportano risorse nuove), investimenti (ovvero immobilizzazioni, il contrario della liquidità), partite straordinarie (come una plusvalenza, cioè un incasso imprevisto), ecc. Una specifica rielaborazione di bilancio, di tutte le voci di conto economico e stato patrimoniale, mette in luce proprio come le varie attività e scelte dell’impresa determinano, in ultima analisi, la sua posizione di liquidità.

Dalla metà del 2022, in Italia il risultato netto di tutti questi fattori, ma soprattutto i minori margini e il credito in calo, è una forte riduzione delle risorse liquide disponibili per le imprese.

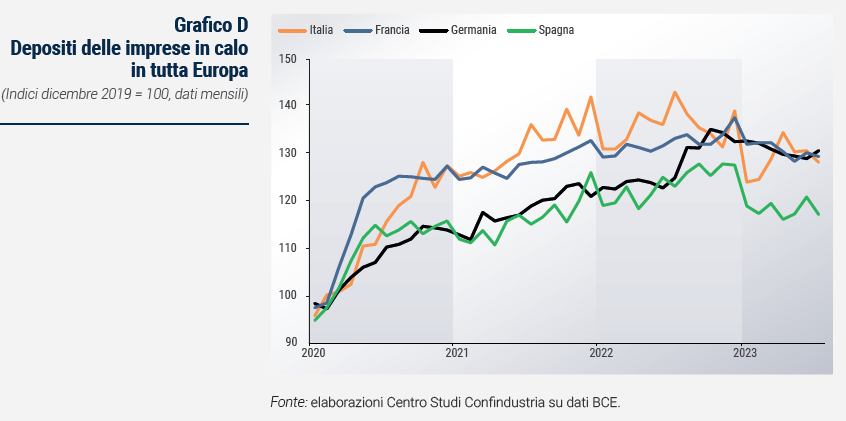

È utile un confronto con l’andamento dei depositi delle imprese negli altri paesi dell’Eurozona (dati armonizzati BCE; Grafico D). Da inizio 2023 i depositi si stanno riducendo in tutti i grandi paesi. Di meno e da meno tempo in Germania, che pure è l’unica economia caduta in recessione quest’anno e dove quindi il fabbisogno dovrebbe essere minore. In Italia, come visto, il calo è iniziato già da metà 2022, negli altri paesi un po’ più tardi, circa da inizio 2023.

In tutti i principali paesi europei c’era stato un balzo nel 2020, sebbene con diverse ampiezze (massima in Italia e Francia, +25,7% annuo) e diverse tempistiche (in Francia più concentrato nel 2020, in Spagna e Germania più diffuso anche sul 2021-2022).

Il risultato è che in Germania i depositi sono ancora sopra il trend pre-pandemia, quindi in una situazione di eccesso di liquidità. Le condizioni sono simili in Francia, mentre la Spagna è più vicina alla situazione italiana di “quasi scarsità”.

Dunque, c’è una storia comune in Europa nell’anomalo andamento dei depositi degli ultimi quattro anni, pur con ampie differenze sull’ampiezza, i tempi e la consistenza attuale.

Un fattore comune per spiegare le dinamiche dei depositi è la frenata dell’economia europea nel 2023, che limita le esigenze operative; mentre nel 2020 il timore per le chiusure aveva condotto in tutti i paesi ad un accumulo prudenziale di depositi.

Comune in tutta l’Eurozona è anche la maggiore difficoltà ad ottenere prestiti bancari, divenuti molto più costosi nel 2022-2023 a seguito del rapido e forte rialzo dei tassi di interesse, con un impatto anche sulla domanda di credito da parte delle imprese. Il credito, tuttavia, non si sta riducendo allo stesso ritmo in tutti i paesi: la flessione tende ad essere maggiore per le imprese italiane. Considerando la somma di prestiti e scoperti di conto corrente in favore delle società non-finanziarie, in Italia sono diminuiti dell’11,4% tra agosto 2022 e 2023, in Germania nello stesso periodo si sono ridotti sei volte meno (-1,8%), in Francia addirittura sono aumentati (+0,9%).

Un altro fattore comune è che i tassi più elevati costituiscono un incentivo a detenere meno liquidità (costo opportunità della moneta) e più attività remunerative, spingendo a realizzare una ricomposizione dell’attivo. Ma questo “fattore tassi” agisce solo al margine, perché si applica solo ad una eventuale liquidità in eccesso detenuta per esempio per fini precauzionali (come era nel 2020), che l’impresa potrebbe decidere di ridurre. Invece, la parte di liquidità che è necessaria per le esigenze operative dell’impresa (la maggior parte, se non tutta al momento) tende ad essere anelastica rispetto ai tassi, perché riducendola si rischierebbe una crisi di cash flow.

Nei paesi europei dove il credito si riduce di più (cioè, l’Italia), le imprese fanno più fatica a sopperire alle esigenze operative con i depositi esistenti, soprattutto se questi sono poco alimentati dai margini (come avviene in Italia) e anche se il fabbisogno di liquidità si riduce a causa della frenata dell’economia. In altre parole, il vincolo di liquidità rischia di mordere di più in Italia.

Se, una volta utilizzati i depositi in eccesso, il credito fosse ripartito per soddisfare il fabbisogno di liquidità, allora la situazione sarebbe gestibile. L’analisi mostra che i prestiti sarebbero dovuti ripartire a metà del 2023. Ma la stretta di politica monetaria, che ha reso più costoso e scarso il credito, non sembra destinata ad allentarsi in tempi brevi: una svolta potrebbe arrivare nel 2024, non prima. Perciò, in assenza di miglioramenti su credito e/o margini, le determinanti principali nella generazione di depositi, la posizione di liquidità, già difficile, è destinata a deteriorarsi e mettere in difficoltà le imprese italiane. E ciò rischia di frenare ancor di più la crescita dell’economia italiana.