menu start: Tue May 20 20:50:54 CEST 2025

menu end: Tue May 20 20:50:54 CEST 2025

menu start: Tue May 20 20:50:54 CEST 2025

menu end: Tue May 20 20:50:54 CEST 2025

In questo Focus si presenta una valutazione di quello che sarebbe stato l’impatto macroeconomico dei progetti di spesa contenuti nel PNRR, ovvero dei cosiddetti “investimenti” previsti dal Piano, sotto l’ipotesi che le risorse fossero state spese senza ritardi rispetto alla programmazione dal 2023 al 2026 presentata dal Governo lo scorso aprile nel DEF2023.

Da quanto scritto nella NaDEF, il Governo già sconta un rinvio di spesa dal 2023-2024 al 2025-2026. Inoltre, al momento una parziale rimodulazione delle risorse tra voci di spesa è in via di definizione alla luce della richiesta avanzata dall’Italia alla Commissione europea i primi di agosto scorso. La NaDEF, tuttavia, non ha fornito indicazioni puntuali sulla rimodulazione degli importi anno per anno, né tantomeno un aggiornamento dettagliato sull’ammontare di risorse spese nel corso del 2023 rispetto all’ultima stima formulata nel DEF2023. La simulazione che segue è pertanto basata sugli ultimi importi ufficiali disponibili, cioè quelli di REGIS sottesi al DEF. I risultati della simulazione, almeno per il biennio 2023-2024, vanno dunque intesi come l’impatto massimo che sarebbe potuto derivare da una piena implementazione del PNRR. Nella definizione dello scenario di previsione incluso nel presente rapporto, invece, si ipotizza un utilizzo solo parziale delle risorse stanziate ad aprile per il 2023 e 2024.

La simulazione è condotta con il modello macro-econometrico del Centro Studi Confindustria, e consiste nel confrontare le stime di crescita economica per l’Italia nel periodo 2021-2026 in uno scenario alternativo, “senza PNRR”, rispetto a uno scenario in cui, come è avvenuto, il Piano è stato finanziato e avviato (“con PNRR”). L’orizzonte di stima coincide quindi con il periodo di realizzazione del Piano, 2021-2026.

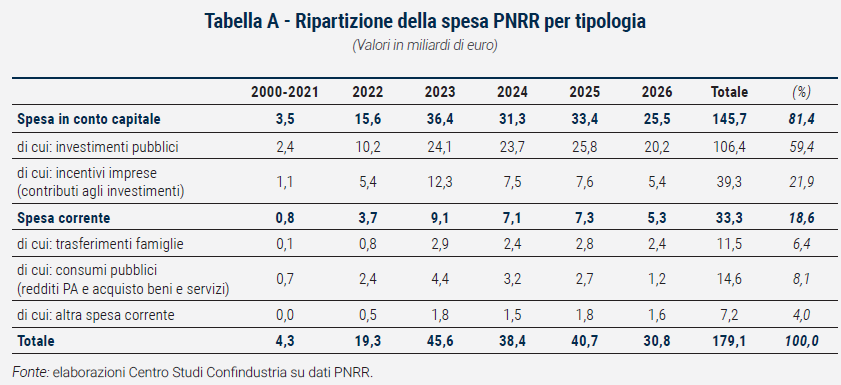

Le ipotesi sottostanti alla simulazione sulle risorse attivate dal PNRR sono le seguenti (Tabella A):

Si trattano tutti i 179,1 miliardi di spesa aggiuntiva allo stesso modo, senza considerare il diverso impatto contabile della quota ottenuta a fondo perduto (“sovvenzioni”) e della quota ottenuta come prestiti, dato che quest’ultima comporterà un aumento di spesa per interessi dilazionato negli anni a un tasso favorevole.

Non si tiene conto di prestiti e sovvenzioni RRF e degli altri fondi del pacchetto NGEU a livello comunitario. Ciò implica che la simulazione non ingloba le eventuali ricadute positive di programmi analoghi al PNRR italiano negli altri stati membri dell’UE.

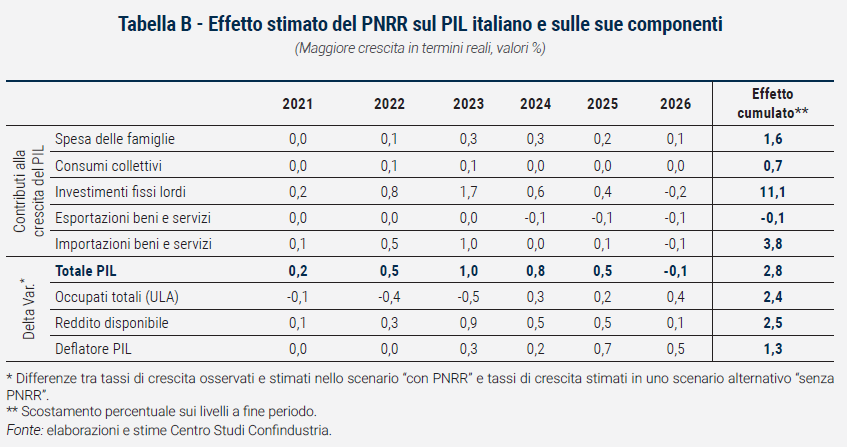

L’impatto della spesa pubblica aggiuntiva attivata dal PNRR è stato stimato mediante il modello econometrico annuale del Centro Studi Confindustria (Tabella B). I risultati della stima indicano che grazie al PNRR il PIL italiano nel 2026 sarà del 2,8% più elevato rispetto a uno scenario in assenza del Piano, per via di incrementi sia degli investimenti sia dei consumi, solo in parte controbilanciati da una diminuzione delle esportazioni nette, conseguente all’aumento stimato delle importazioni. Se si calcola l’impatto del PNRR in termini di maggiore PIL reale prodotto nel corso dei 6 anni di implementazione del piano, il valore si attesta all’11,9% rispetto al 12,7% stimato dal Governo nella primavera 2021.

In confronto allo scenario senza Piano, il differenziale di crescita cumulata del PIL indotto dal PNRR accelera fortemente nel 2023 (+1,0%), in corrispondenza del massimo livello di risorse impiegate, e rimane sostenuto anche nei due anni successivi (+0,8% e +0,5% rispettivamente nel 2024 e 2025), ma diventa marginalmente negativo (-0,1%) nell’ultimo anno, a riflesso del calo delle risorse messe a disposizione.

La componente del PIL che è stimata aumentare di più sono gli investimenti fissi lordi (+11,1% cumulato nel 2026), per l’effetto “meccanico” degli investimenti pubblici “aggiuntivi” (principalmente in costruzioni), ma anche per l’effetto di contributi e incentivi agli investimenti privati. In linea con l’ammontare delle risorse dedicate a investimenti pubblici e incentivi alle imprese, nello scenario “con PNRR” gli investimenti accelerano già nel 2021-2022, balzano nel 2023, si mantengono su valori elevati nel 2024-2025, ma decelerano leggermente nel 2026.

I consumi delle famiglie (+1,6% cumulato) crescono sia per l’effetto diretto dei trasferimenti alle famiglie sul reddito disponibile (che, complessivamente, cresce del 2,5% cumulato), sia per gli effetti moltiplicativi determinati dall’attivazione di domanda aggregata su occupazione (+2,4% in termini di ULA) e redditi da lavoro. Proprio in ragione di questi effetti indiretti, il profilo dell’impatto sui consumi risulta più lineare negli anni rispetto a quello sugli investimenti e rimane positivo in tutto l’orizzonte previsivo.

L’effetto sulle esportazioni è esiguo e leggermente negativo (-0,1% cumulato), per via della perdita di competitività (+0,9% l’aumento cumulato del deflatore delle esportazioni nette) conseguente all’impatto sui prezzi del forte aumento di domanda aggregata interna, mentre quella estera, per assunzione, resta invariata.

L’aumento delle importazioni (+3,8% cumulato) è relativamente contenuto (rispetto al boom degli investimenti), a conferma del fatto che gli investimenti in costruzioni hanno un basso contenuto di importazione, come risulta da varie analisi condotte dal Centro Studi Confindustria.

In termini settoriali, l’effetto cumulato sul valore aggiunto reale nel totale economia (+2,8% nel 2026, pari a quello sul PIL reale) è dovuto principalmente al contributo dei servizi (+1,1%) e delle costruzioni (+0,9%), e solo in misura più contenuta a quello dell’industria (+0,6%). I contributi sono il risultato del diverso peso dei settori ma anche del diverso impatto atteso del Piano sul valore aggiunto settoriale, che risulta massimo per le costruzioni (+10,6% cumulato al 2026, contro il +4,1% del resto dell’industria e il +1,0% dei servizi privati).

Vari fattori, che non sono inclusi esplicitamente nell’esercizio di simulazione, potrebbero spingere più in positivo o più in negativo l’attività economica italiana a parità di progetti di spesa aggiuntiva finanziata in seno al PNRR.

In primo luogo, l’esercizio non include gli effetti dei Piani di Ripresa e Resilienza attivati in altri paesi UE che, seppur di dimensioni inferiori rispetto a quello italiano, hanno verosimilmente delle ricadute positive sulla domanda di beni e servizi del nostro Paese. Al tempo stesso, si ridurrebbe la perdita di competitività di prezzo implicita nella nostra simulazione. Per effetto di entrambi i canali l’impatto macroeconomico potrebbe essere, seppur leggermente, più ampio di quello stimato.

Un altro fattore potenzialmente positivo, ma non incluso nella simulazione, è un aumento della produttività totale dei fattori dovuto ad un eventuale miglioramento dell’efficienza produttiva, che potrebbe delinearsi già nel breve-medio termine (ovvero il periodo di simulazione) e rafforzarsi nel lungo. Nel periodo 2021-2026, in cui sono disponibili risorse pubbliche dal PNRR, le stime di crescita aggiuntiva ottenute con il modello econometrico CSC riflettono gli effetti di breve-medio termine attivati dagli stimoli alla domanda aggregata. Nel modello gli investimenti del PNRR hanno un impatto sulla funzione di produzione, migliorando la produttività totale dei fattori prevalentemente attraverso il processo di accumulazione del capitale e, in misura minore, attraverso l’incremento della forza lavoro dovuta ad uno spostamento di una parte degli inattivi che (ri)entrano nel mercato del lavoro. Nel complesso tale effetto è stimabile in un incremento cumulato dello 0,3% della total factor productivity. Oltre a questo, un ulteriore miglioramento della produttività totale dei fattori potrebbe derivare da un miglioramento dell’efficienza dei processi produttivi ascrivibile ai piani di riforme che sono parte integrante del PNRR, ma il cui effetto non è incluso nel nostro esercizio di simulazione. Entrambi gli elementi continueranno ad avere un effetto positivo sulla produttività anche oltre il 2026. È ben noto come aumenti di efficienza nella Pubblica Amministrazione e nella Giustizia o un maggiore livello di concorrenza possano contribuire a migliorare le prospettive di crescita del PIL. Nel DEF 2023 si stima che l’impatto di queste tre riforme possa valere 1,4 punti percentuali di PIL in più a fine 2026 rispetto allo scenario senza PNRR e 2,4 punti a fine 2030.

Un ulteriore elemento non incluso in questa simulazione che potrebbe rendere l’effetto del PNRR maggiore di quanto qui misurato è l’effetto sulla fiducia dei mercati e sulla stabilità finanziaria. Uno studio della BCE mette in evidenza come, dopo l’annuncio del piano Pandemic Emergency Purchase Programme (PEPP) nell’aprile del 2020 e in particolare dopo la prima proposta franco-tedesca di un piano di ripresa, si fosse verificata una progressiva riduzione degli spread tra i rendimenti dei titoli di stato dei paesi europei rispetto ai bund tedeschi.

D’altra parte, bisogna tener conto anche di eventuali condizioni sfavorevoli, non incluse tra le nostre ipotesi, il cui manifestarsi potrebbe ridurre l’impatto del PNRR sul PIL italiano rispetto alle stime riportate in questa analisi.

La principale riguarda possibili ritardi nell’utilizzo delle risorse, rinvii di parte dei progetti previsti o mancata realizzazione di alcuni di essi. Come detto, un parziale rinvio nell’utilizzo delle risorse dal 2023-2024 al 2025-2026 è già sotteso alla NaDEF2023. Questo ed eventuali ulteriori rinvii potrebbero indurre non solo un effetto negativo diretto dovuto al posticipo o, peggio, al taglio degli investimenti, ma potrebbero anche generare un effetto di sfiducia negli operatori economici domestici, con riflessi sfavorevoli sulla propensione all’investimento e al consumo, e sugli investitori internazionali nei confronti del nostro paese, con riflessi negativi sulle condizioni di stabilità finanziaria.

Le stime d’impatto qui presentate non si discostano di molto dalle stime governative presentate nel DEF2023 di aprile, che quantificavano l’impatto cumulato sul PIL al 2026 in 3,4 punti percentuali rispetto allo scenario “senza PNRR”. Anche nelle stime governative gli investimenti sono la componente del PIL che è stimata crescere di più, registrando una variazione leggermente superiore a quella del nostro esercizio (+12,4% cumulato). Una differenza più significativa si rileva per le esportazioni, che secondo il governo aumenterebbero dell’1,8%, anche in ragione del fatto che la simulazione del governo include gli effetti derivanti dai Piani di ripresa e resilienza adottati dagli altri paesi europei.