menu start: Tue May 20 21:52:47 CEST 2025

menu end: Tue May 20 21:52:47 CEST 2025

menu start: Tue May 20 21:52:47 CEST 2025

menu end: Tue May 20 21:52:47 CEST 2025

La Cina si trova oggi ad affrontare una serie di sfide: le tensioni commerciali soprattutto con gli Stati Uniti per affermarsi come potenza economica, gli squilibri sul mercato immobiliare, le potenziali ripercussioni che avrebbe sul mercato finanziario e altri freni all'economia.

Un brusco rallentamento della Cina potrebbe indurre una battuta di arresto globale. La Cina conta per poco meno di un quinto del PIL mondiale e, se crescesse a un ritmo del 4,5% nel 2024, questo si tradurrebbe in un contributo di 0,9 decimi alla crescita mondiale (pari al 29%). Quindi, nel caso in cui dovesse rallentare di un punto percentuale rispetto alle attese, il PIL mondiale frenerebbe di circa due decimi.

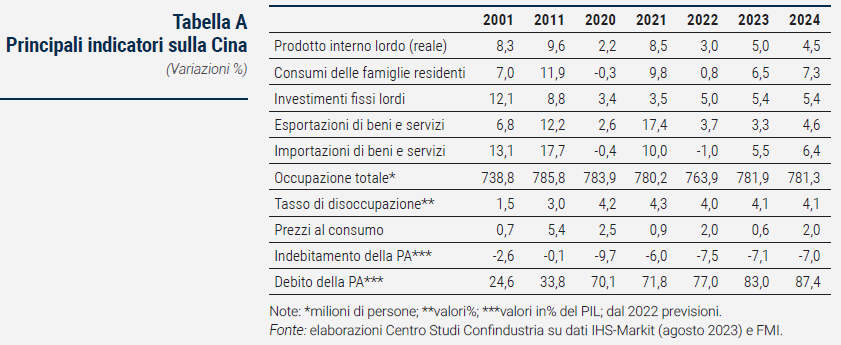

I dati storici sull’andamento del PIL mostrano, com’è normale per i paesi emergenti, una progressiva riduzione del tasso di crescita: dopo essere cresciuta a un tasso medio del 10% tra il 1980 e il 2008, a partire dal 2010 la crescita ha gradualmente rallentato arrivando ad attestarsi negli ultimi anni intorno a un tasso del 5% (Tabella A). L’economia cinese ha dimostrato un’elevata resilienza durante la pandemia, restando l’unica tra le grandi economie a mantenere una dinamica positiva (+2,2% nel 2020). Anche la crescita dei prezzi al consumo è stata più contenuta sia storicamente rispetto alle medie dei paesi emergenti, sia più di recente anche rispetto alle economie avanzate (+2,1% in media tra il 2019 e il 2022, mentre +1% quella core). Anche il debito pubblico è relativamente contenuto nel raffronto internazionale, seppure in crescita negli ultimi anni. Infine, il tasso di disoccupazione si è mantenuto attorno al 4%, nonostante il dato nasconda una disoccupazione giovanile elevata e in crescita (21,3% a giugno 2023, valore simile a quello italiano del 22,2%, ma ben più alto di quello medio europeo, di 14,2%).

La sostenibilità del modello di sviluppo cinese dipende anche dalla tenuta dei pilastri che ne hanno garantito il successo. In 30 anni la crescita ha consentito a oltre 750 milioni di persone di uscire dalla povertà estrema. Sono almeno tre i canali che hanno consentito alla Cina di espandersi così rapidamente e di ampliare il proprio raggio d’influenza geoeconomico.

Il primo pilastro su cui ha potuto far leva la Cina per il suo affermarsi sullo scacchiere globale è stato l’export come strumento per favorire l’upgrade tecnologico, in modo da poter prima contare sull’accumulo di valute pregiate per acquistare prodotti tecnologicamente più avanzati sui mercati internazionali, e poi, quando il settore manifatturiero aveva già una struttura più solida e competitiva, per tenere il passo con le tecnologie di frontiera a livello globale.

Secondo, l’aumento dei flussi commerciali ha segnato un ingresso nelle filiere produttive globali in modo sempre più incisivo, soprattutto in seguito all’adesione della Cina all’Organizzazione Mondiale del Commercio (OMC) nel 2001. La Cina ha potuto contare su costi del lavoro bassissimi che hanno via via attratto sempre più investitori esteri sul suo territorio che hanno consentito di incrementare la base tecnologica, conferendo al Paese un ruolo sempre più centrale nelle filiere internazionali.

Il terzo elemento di vantaggio per la Cina è stato quello di adottare una strategia a metà tra economia capitalistico-liberale e a controllo centrale. Il successo della Cina si è fondato su una strategia di apertura e liberalizzazione sui mercati esteri, e su un controllo accentrato e di repressione finanziaria all’interno. La crescita è stata infatti accompagnata da un utilizzo sinergico e coordinato degli strumenti di policy a disposizione, trasformando la finanza in un mero strumento al servizio di obiettivi di sviluppo dell’economia reale: (i) tenere i tassi di interesse artificialmente bassi al fine di evitare posizioni di rendita finanziaria e favorire l’indebitamento a basso costo da parte dello Stato; (ii) un’attenta gestione dei tassi di cambio per rendere l’export cinese sempre competitivo sui mercati internazionali e favorire l’accumulo di surplus nella bilancia dei pagamenti; (iii) rigidi controlli sui flussi di capitali per evitare fughe di ricchezza all’estero e favorire il continuo reinvestimento dei profitti sul mercato domestico.

Da metà anni Novanta il cambiamento strutturale delle esportazioni cinesi ha avuto un impatto eterogeneo sul panorama dei principali concorrenti. Oggi, Stati Uniti e Giappone sono tra i paesi più esposti alla concorrenza cinese, almeno per quanto riguarda la similarità del loro paniere di prodotti esportati (elettronici, elettrotecnici, informatici, telefonia, ecc.).

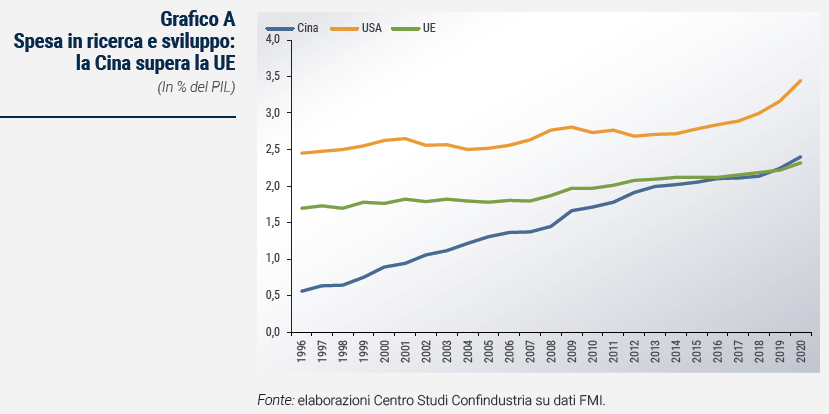

La competizione si è spostata principalmente su prodotti ad alta intensità tecnologica che richiedono notevoli investimenti in ricerca e sviluppo. Sebbene la spesa in ricerca e sviluppo in rapporto al PIL negli Stati Uniti resti ancora più elevata di quella cinese e dei paesi europei (rispettivamente al 3,5%, 2,4% e 2,3%; Grafico A), due segnali potrebbero indicare un cambio negli equilibri dei prossimi anni.

Le domande di brevetti registrate in Cina nel 2021 sono state pari a 1,6 milioni, di gran lunga superiori a quelle di USA ed Europa (rispettivamente 591mila e 358mila) e sono in costante crescita (+14% annuo dal 2010 al 2021, contro il +2% negli Stati Uniti). Inoltre, la Cina detiene una quota maggioritaria di domande di brevetto depositate tra il 2018 e il 2020 nei settori delle tecnologie energetiche (tra cui solare, eolico, geotermico, idroelettrico).

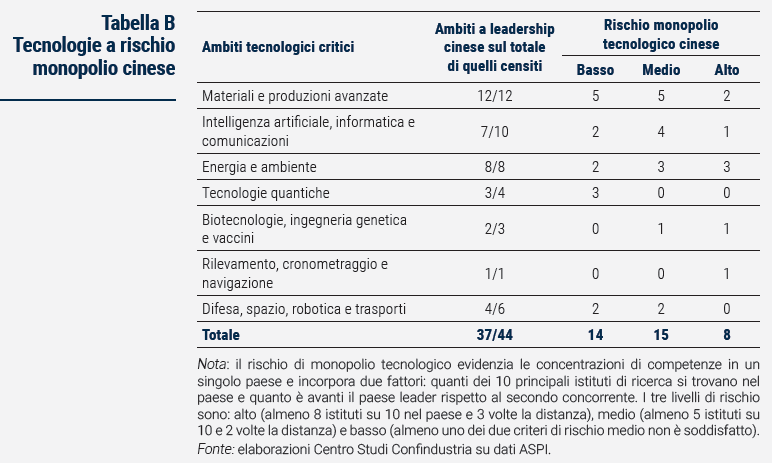

La Cina ha raggiunto così una leadership nella ricerca in 37 dei 44 ambiti tecnologici critici, che vanno dalla difesa, allo spazio, alla robotica, all’energia, all’ambiente, alla biotecnologia, all’intelligenza artificiale, ai materiali avanzati e alle aree chiave della tecnologia quantistica. Tutte le tecnologie etichettate come ad alto rischio di monopolio sono presidiate dalla Cina stessa. Una ricerca dell’Australian Strategic Policy Institute (ASPI) rivela infatti che la Cina ha costruito le basi per posizionarsi come superpotenza scientifica e tecnologica leader a livello mondiale, stabilendo un vantaggio sorprendente (Tabella B): nella maggior parte dei settori tecnologici critici ed emergenti, gli istituti di ricerca generano nove volte più documenti di ricerca ad alto impatto rispetto al secondo paese classificato, il più delle volte gli Stati Uniti. Non a caso, cresce continuamente il flusso verso la Cina di conoscenze e di ricercatori talentuosi in questi settori.

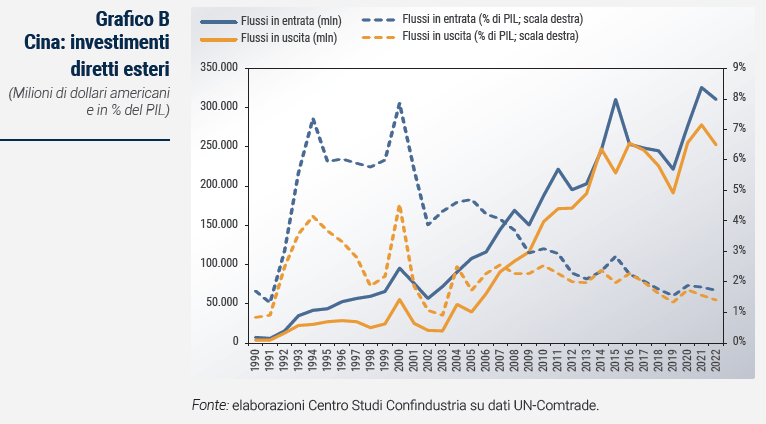

L’ascesa economica e tecnologica ha reso la Cina più ambiziosa anche dal punto di vista geoeconomico. Quest’anno ricorre il decimo anniversario dall’avvio della Belt and Road Initiative (BRI), che ha funzionato da connettore tra la Cina e i paesi coinvolti lungo quattro dimensioni prioritarie: politica, infrastrutture, commercio e finanza. Fonti governative cinesi hanno stilato una sintesi dei principali risultati ottenuti. Citando un rapporto della Banca mondiale, viene messo in rilievo come la BRI abbia aumentato il commercio dei partecipanti del 4,1%, abbia aumentato del 5% l’attrattività dei paesi coinvolti in termini di investimenti esteri (Grafico B) e abbia contribuito ad aumentare il peso in termini di PIL delle economie emergenti e in via di sviluppo (+3,6% dal 2012 al 2021). I risultati realizzati fino al 2022 indicano che gli investimenti delle imprese cinesi nei paesi cooperanti abbiano creato 421.000 posti di lavoro locali, a fronte di oltre 3.000 progetti implementati.

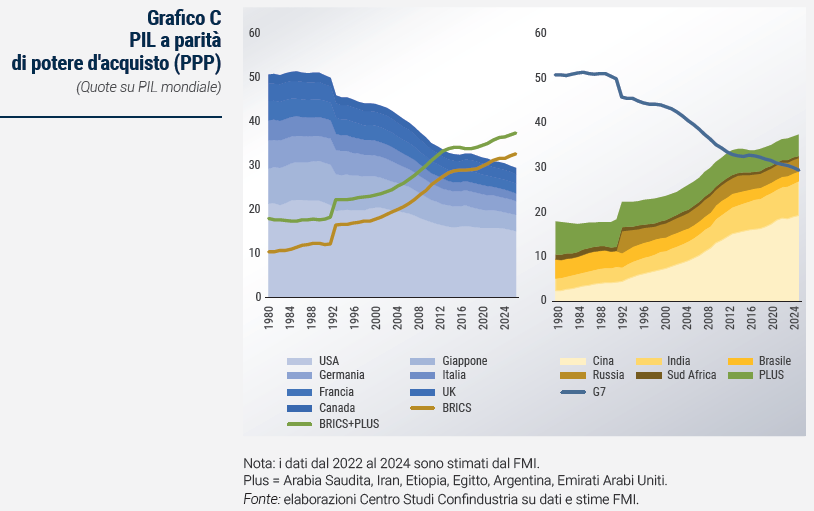

La Cina ha incrementalmente ampliato la sua partecipazione a partenariati e alleanze internazionali, tra cui quelle nell’ambito BRICS. In agosto, i leader del blocco dei cinque paesi hanno annunciato che Arabia Saudita, Iran, Etiopia, Egitto, Argentina ed Emirati Arabi Uniti si uniranno al gruppo a partire dal 2024. Con l’aggiunta di questi sei paesi, i “BRICS PLUS” arriverebbero a rappresentare il 42% della popolazione mondiale e il 36% del PIL, e avranno l’ambizione di porsi come valida alternativa all’egemonia politica ed economica del G7 (Grafico C). Lo dimostra anche la volontà di utilizzare sempre di più il renmimbi cinese come valuta per gli scambi esteri.

All’ampliamento del peso geoeconomico è corrisposto un continuo cambiamento strutturale dell’economia. A partire dalla seconda metà degli anni Novanta, e poi in modo molto più marcato dopo l’accesso della Cina nell’OMC, le esportazioni di beni e servizi hanno avuto un ruolo via via crescente fino al 2006, anno in cui rappresentavano il 36% del PIL cinese; a partire dal 2007 e più marcatamente dopo la crisi del 2008 il peso delle esportazioni è calato fino ad attestarsi intorno al 20% nel 2022. Il ribilanciamento ha anche implicato un riassestarsi del peso della manifattura che nel 2010 sfiorava il 32% del PIL e a partire da quel momento ha cominciato a calare fino ad attestarsi intorno al 26% nel 2020 (World Development Indicators, Banca mondiale); il bilanciamento in questo caso è avvenuto a favore delle attività legate ai servizi. Inoltre, la forza lavoro (popolazione in età compresa tra i 15 e i 64 anni) ha raggiunto il picco e si attesta ormai intorno al miliardo di individui. Più di recente si è assistito alla prima riduzione di popolazione, con l’India che ha acquisito il primato come paese più popoloso al mondo.

L’ascesa della Cina come player internazionale, con la possibilità di contendere il primato tecnologico agli USA, ha destato preoccupazioni oltreoceano e dato luogo a crescenti tensioni, inizialmente sul piano commerciale e più di recente sul piano geopolitico. Inizia quindi una nuova modalità di relazioni internazionali, volte per lo più ad avviare un processo di allontanamento della Cina dalla sfera geoeconomica degli USA e quindi dell’Occidente in senso più ampio.

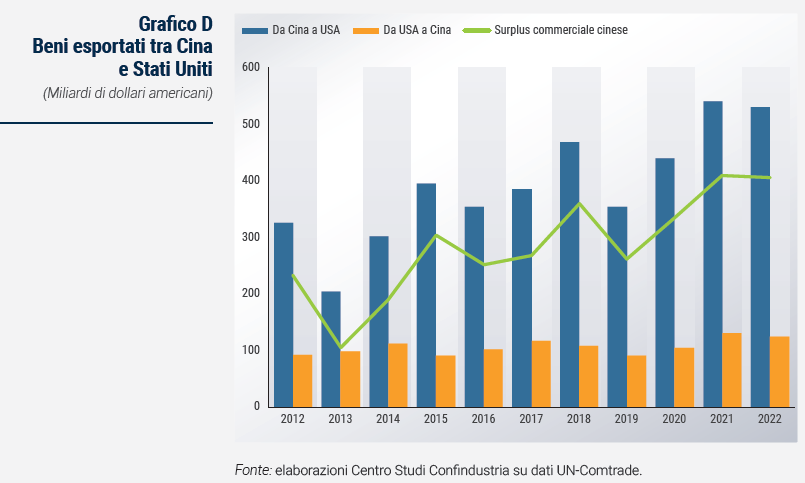

Con Trump, le tensioni hanno preso la forma di guerra commerciale con Pechino, con l’obiettivo di sostenere la produzione americana e contenere l’ascesa tecnologica cinese. Con il Phase-One Trade Agreement del 2020, la Cina si impegnava a ridurre il surplus commerciale verso gli Stati Uniti nel biennio successivo; la pandemia ha minato alla base i presupposti di una riduzione dei flussi. Tuttavia, le barriere commerciali USA sembrano essere state meno efficaci del previsto, in quanto il surplus commerciale cinese, seppur gonfiato da un’inflazione più elevata che in passato, ha continuato a espandersi su livelli record. Al netto di alcuni riassestamenti tra i flussi di import ed export, e delle graduali riduzioni del peso cinese sul totale delle importazioni statunitensi, l'andamento dei valori assoluti rende meno evidente il disaccoppiamento tra le due economie (Grafico D).

Con l’amministrazione Biden il centro delle tensioni sono diventati i temi legati alla sicurezza economica, resi attuali dalla pandemia e dalla guerra. Questi shock hanno reso evidente il cambio di prospettiva sull’interdipendenza e i conseguenti rischi di strozzature lungo le catene globali del valore, portando al centro dell’attenzione la questione delle dipendenze. È infatti emerso come il blocco dei flussi commerciali dalla Cina possa di fatto paralizzare intere filiere anche in Europa e negli Stati Uniti. In particolare, per una serie di materie prime e alcuni beni intermedi, la Cina risulta essere in una posizione di quasi monopolio nelle forniture internazionali. Tra i più importanti svettano metalli, terre rare e microprocessori, che la Cina o produce direttamente, o comunque tende a controllare indirettamente nelle filiere di prima lavorazione e distribuzione. A partire dal 2021 questo ha dato luogo all’elaborazione di documenti ufficiali sia negli USA che nell’UE volti a perseguire l’autonomia strategica e, nel caso delle filiere internazionali, a ridurre le dipendenze strategiche.

L’elevata e prolungata crescita dell’economia cinese ha portato con sé la formazione di squilibri e cambiamenti strutturali che pongono interrogativi sulla sostenibilità del sistema socioeconomico nel suo complesso. In primis, la rapida crescita economica ha generato migrazioni interne verso le zone urbane, dando avvio a un vero e proprio boom delle costruzioni che sta diventando un nuovo fattore di impulso all’economia; il settore rappresenta ormai il 6,9% del PIL cinese nel 2022. Ma il rallentamento dell’economia e il ribilanciamento demografico stanno aumentando le tensioni sui mercati immobiliari. In tal senso due casi destano le maggiori preoccupazioni: Evergrande, già fallita, e Country Garden Holdings, che si trovano tuttora in forti difficoltà nel reperire fondi per concludere i progetti avviati, con il rischio di lasciare cantieri incompiuti. Ciò potrebbe far crollare i prezzi delle case, dando luogo a possibili default a catena. Lo shock potrebbe innescare un effetto domino sui mercati finanziari. In questo senso, il rischio finanziario rimane comunque localizzato soprattutto in Cina, perché il sistema creditizio cinese è rivolto principalmente a investitori domestici. Il governo centrale sembra avere spazi di manovra per intervenire in caso di crisi più gravi.

Un’altra sfida a lungo termine per l’economia cinese è la attesa diminuzione della popolazione in età lavorativa. Secondo le proiezioni delle Nazioni Unite, la percentuale della popolazione in età lavorativa della Cina (dai 15 ai 64 anni) rispetto alla popolazione totale diminuirà dal 69,4% nel 2020 al 58,5% nel 2050 (quasi la stessa quota del 1980, 59,5%). I trend demografici rendono ancor più urgenti le riforme economiche per rilanciare la crescita della produttività del lavoro.

La dinamica delle esportazioni, anche per le crescenti tensioni sul mercato globale, nel medio termine sarà molto più contenuta rispetto alla ripresa immediatamente post Covid o agli anni di boom successivi all’ingresso nell’OMC. La domanda dei consumatori della Cina potrebbe in parte compensare il calo della domanda internazionale. Il rallentamento delle esportazioni e il graduale aumento della domanda dei consumatori spingono verso una riduzione del surplus delle partite correnti della Cina con il rischio che l’avanzo possa trasformarsi in deficit.

Il calo della domanda estera potrebbe tradursi in una riduzione degli investimenti privati. Inoltre, qualora le condizioni economiche dovessero peggiorare, il governo potrebbe incontrare maggiori difficoltà a sostenere l’espansione degli investimenti pubblici e quelli delle imprese statali (SOE), dato il già elevato indice di leva finanziaria della Cina.

Nel lungo termine, le prospettive economiche della Cina dipendono dalla capacità del governo di continuare il percorso di liberalizzazione dell’economia. Durante i primi 30 anni dell’era delle riforme economiche iniziata nel 1978, la Cina ha registrato una forte crescita grazie all’adozione di provvedimenti a favore di un’economia di mercato, come l’abolizione delle zone rurali comuni, del controllo dei prezzi e della politica di autosufficienza rispetto ai mercati esteri. Uno stallo prolungato delle riforme economiche costituisce un fattore di rischio e di possibile declino economico.

Tra le priorità, resta importante riformare l’inefficiente sistema di intermediazione finanziaria. I prestiti bancari rappresentano la maggior parte del finanziamento degli investimenti, mentre le azioni e le obbligazioni rappresentano ancora una quota minoritaria. Inoltre, le banche statali che continuano a dominare il sistema bancario hanno una scarsa propensione a concedere prestiti alle imprese private. Di conseguenza, con il mercato azionario e quello obbligazionario che giocano un ruolo di secondo piano, le imprese private devono ricorrere alle disponibilità interne di liquidità, così come al prestito attraverso il sistema bancario ombra a tassi di interesse elevati.

Questi problemi potrebbero mettere a repentaglio il potenziale di crescita della Cina e accrescono il rischio di un avvitamento dell’economia intorno ai nodi, in primis quello immobiliare che potrebbe avviare un circolo vizioso dalle conseguenze imprevedibili per l’economia cinese e, quindi, per l’economia globale.