menu start: Wed Apr 30 06:44:48 CEST 2025

menu end: Wed Apr 30 06:44:48 CEST 2025

menu start: Wed Apr 30 06:44:48 CEST 2025

menu end: Wed Apr 30 06:44:48 CEST 2025

Dopo un +3,6% nel 2022, la dinamica delle retribuzioni di fatto pro-capite nell’intera economia italiana è prevista attestarsi sul +2,8% nel 2023 (+2,3% acquisito a inizio del 3° trimestre) e accelerare al +3,9% l’anno prossimo.

In termini reali, tuttavia, il recupero si registrerà solo a partire dall’anno prossimo (+1,8%). Dopo il -6,6% cumulato nel biennio 2021-2022, che ha eroso completamente i guadagni registrati negli anni precedenti (+5,7% tra il 2015 e il 2020), le retribuzioni di fatto pro-capite reali quest’anno sono, infatti, attese in ulteriore calo (-2,8%), a causa del solo parziale rientro della dinamica dei prezzi al consumo.

La dinamica retributiva media nell’intera economia è il frutto di andamenti molto differenziati tra settori. In quello pubblico (circa un quarto del monte retributivo totale) si sta esaurendo nel 2023 la crescita salariale sospinta dai rinnovi relativi alla tornata contrattuale 2019-2021, ma conclusi nel corso del 2022. A conti fatti, tali rinnovi hanno determinato un avanzamento complessivo delle retribuzioni contrattuali di circa il +4,5%, spalmato su due anni (+1,1% nel 2022 e +3,4% nel 2023). Le retribuzioni di fatto sono avanzate, invece, di oltre il 6,0% nel biennio, grazie al pagamento di arretrati, che essendo avvenuto nel 2022 spiega anche la dinamica altalenante sui due anni (+5,4% e +0,8% rispettivamente). Nel 2024 esse sono attese rimanere pressoché piatte, scontando che i rinnovi sulla tornata contrattuale 2022-2024 non saranno verosimilmente conclusi prima del 2025.

Nel settore privato, la dinamica salariale nel 2023 e ancor più nel 2024 sarà sostenuta da un’accelerazione delle retribuzioni contrattuali, sulla scia del balzo dell’inflazione osservato nel 2022. Il meccanismo di aggiustamento dei minimi tabellari definito tra le parti sociali nel 2009 e confermato nel 2018 prevede, infatti, che al momento del rinnovo di un CCNL gli aumenti delle retribuzioni contrattuali nei tre-quattro anni di vigenza dell’accordo siano definiti sulla base dell’inflazione attesa, con adeguamenti ex-post per eventuali scostamenti con l’inflazione effettiva. L’indice dei prezzi preso a riferimento è l’IPCA al netto degli energetici importati (IPCA-NEI), come stimato dall’ISTAT con aggiornamenti annuali diffusi a inizio giugno. Questo meccanismo implica che le retribuzioni contrattuali inglobino con ritardo eventuali pressioni inflazionistiche al di sopra delle attese, e in pratica “spalma” su più anni le fiammate inflazionistiche, come quella recente.

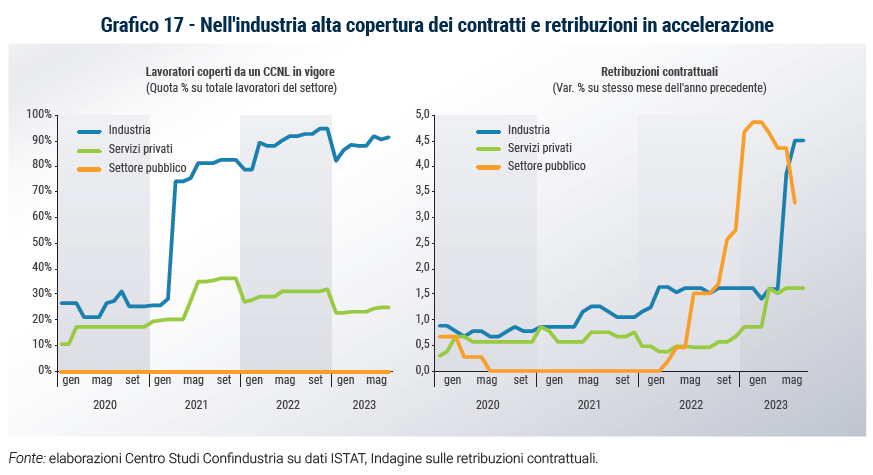

Nell’industria in senso stretto, dove la copertura dei CCNL è pressoché completa (94% i lavoratori mediamente coperti da un contratto in vigore da gennaio 2022 ad agosto 2023), a giugno la dinamica delle retribuzioni contrattuali ha accelerato a +4,5%, dall’1,5% medio nei primi 5 mesi dell’anno. Ciò principalmente in virtù dell’aggiustamento ex-post degli incrementi tabellari previsto dal CCNL metalmeccanico del 2021 rispetto allo scostamento tra inflazione (in questo caso per il 2022) prevista al momento del rinnovo e inflazione effettiva. In media d’anno, il ritmo di crescita delle retribuzioni contrattuali nell’industria è previsto mantenersi su questi livelli anche nel 2024.

Nei servizi privati, invece, si registra una copertura più bassa dei CCNL (29% i lavoratori coperti mediamente da gennaio 2022) e ciò frena la crescita media annua delle retribuzioni contrattuali, passata dallo 0,9% nei primi tre mesi del 2023 all’1,5% da aprile. Questo principalmente grazie a un anticipo (in media pari a 39 euro mensili) riconosciuto nel comparto del commercio rispetto al rinnovo del CCNL scaduto da dicembre 2019. Assumendo che la copertura cresca in virtù proprio di un imminente rinnovo nel commercio, il ritmo di crescita delle retribuzioni contrattuali nei servizi privati è previsto riallinearsi a quello dell’industria nel 2024 (Grafico 17).

Nell’intero settore privato, anche nel biennio 2023 e 2024 le retribuzioni di fatto avanzeranno a un ritmo più elevato rispetto alle contrattuali, stimato intorno a un punto percentuale in più. Ciò in virtù di emolumenti non continuativi, attesi ridimensionarsi rispetto al 2022 in ragione del rallentamento dell’attività, ma che continueranno ad essere sostenuti dall’estensione degli incentivi al welfare su livelli più elevati di quelli precedenti alla crisi energetica.

Il Clup manifatturiero in Italia è cresciuto del +4,8% nel 2022, più che in altre economie europee (+3,7% nell’industria tedesca, +2,5% in media nell’Area euro). A fronte di una dinamica più contenuta del costo del lavoro per ora lavorata (+2,9% contro il +4,2% in Germania e il +3,9% medio nell’Area), la competitività dell’industria italiana è stata penalizzata da un ampio calo della produttività (-1,8%). Tra gli altri grandi paesi dell’Eurozona, la produttività del lavoro è calata nel 2022 solo in Francia, mentre è cresciuta in media del +1,4% (+0,6% in Germania).

Il deterioramento della competitività in termini di Clup nel 2022 ha eroso il miglioramento registrato tra il 2015 e il 2019, soprattutto rispetto alla Germania, che nel biennio 2021-22 ha recuperato competitività grazie a una dinamica della produttività migliore rispetto agli altri principali competitor. L’Italia ha mantenuto, invece, un divario positivo di competitività in termini di Clup rispetto alla Spagna, penalizzata soprattutto da una peggiore dinamica della produttività (nel 2022 poco sopra ai livelli del 2015), e non si discosta di molto rispetto alla Francia, contraddistinta da una produttività in calo per il terzo anno consecutivo.

Nel biennio 2023-2024, il rafforzamento della dinamica salariale nel settore privato, che sta avvenendo con ritardo rispetto alla dinamica inflattiva, per effetto del meccanismo di aggiustamento delle retribuzioni contrattuali, spingerà al rialzo il Clup nel manifatturiero italiano, dato anche il forte calo della produttività del lavoro previsto per quest’anno (già acquisito nel 1° semestre, per l’ampio labor hoarding effettuato dalle imprese) e un solo marginale recupero il prossimo.

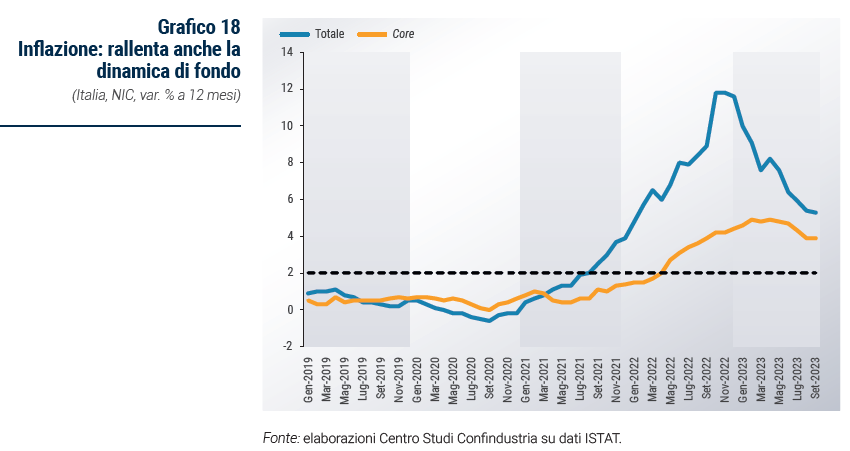

La dinamica dei prezzi al consumo in Italia sta proseguendo in graduale rallentamento da dicembre 2022, scendendo al +5,3% annuo a settembre 2023. Un valore ancora alto rispetto all’obiettivo BCE del 2,0% (Grafico 18), ma decisamente più favorevole rispetto ai record toccati nel 2022 (+11,8% a ottobre e novembre). La variazione acquisita per la media del 2023 è pari al +5,7%.

Nello scenario CSC, che incorpora un prezzo del gas in moderato aumento rispetto ai minimi di luglio, l’inflazione continuerà a frenare (soprattutto nei mesi finali del 2023, grazie a un favorevole “effetto base”), tornando in linea con l’obiettivo del +2,0% a fine anno. In media, si attesterà al +5,8% (da +8,1% nel 2022), con una revisione al ribasso di -0,5 punti rispetto allo scenario CSC di marzo. Nel 2024, terminata ormai la lunga frenata, l’inflazione è attesa rimanere intorno ai valori di fine 2023, assestandosi al +2,1% in media. Questa previsione è basata sull’effetto netto di vari fattori di segno opposto.

Primo, il driver principale del rallentamento dell’inflazione totale nel 2023 si è confermato essere il lento venir meno dell’impatto sui prezzi al consumo (la variazione a 12 mesi) del rincaro di petrolio e gas registrato nel 2022. Questo ha richiesto tempo, ma il risultato ora è acquisito.

Secondo, il recente indebolimento dell’euro sul dollaro (-4,9% a ottobre da luglio) tende ad accrescere in Italia l’inflazione “importata” tramite materie prime acquistate dall’estero (prezzate in dollari). Questo non aiuta il raffreddamento dei prezzi al consumo nel Paese. Nella media del 2023 e poi del 2024, comunque, incorporando l’ipotesi di una stabilità dell’euro, l’impatto di questo fattore sui prezzi finali dovrebbe essere limitato.

Terzo, le attese dei consumatori italiani sui prezzi sono divenute meno “ribassiste” negli ultimi mesi (-3 il saldo delle risposte, sui 12 mesi), dopo aver toccato un minimo a marzo 2023 (-13). Potrebbe aver pesato la fine della riduzione del prezzo del gas e il nuovo aumento di quello del petrolio. Le attese delle imprese industriali sui propri prezzi di vendita hanno continuato a frenare nel corso del 2023, fino a divenire appena “rialziste”: +4 a settembre 2023 (picco a +54 nell’aprile 2022). Resta quindi una forbice tra le aspettative di famiglie e imprese, ma entrambi gli indicatori puntano nella direzione di un proseguimento della frenata dei prezzi in Italia.

Quarto, la domanda dei consumatori si è di nuovo indebolita a fine 2022, recuperando poco nella prima metà del 2023 e, secondo le attese, anche nella seconda metà dell’anno. L’attività economica in vari settori dell’industria è risultata debole finora nel 2023. Ciò modera in Italia gli effetti di second round sui prezzi domestici, originati dai precedenti rincari di energia e altre commodity.

Negli ultimi mesi, anche la dinamica dei prezzi core (esclusi energia e alimentari) ha registrato un graduale rallentamento, scendendo al +3,9% annuo a settembre, un punto in meno dal picco di +4,9% toccato in aprile. Ma questo avviene con il tradizionale ritardo, rispetto all’allentamento delle pressioni inflazionistiche a monte iniziato a fine 2022.

La dinamica dei prezzi core resta di poco più bassa in Italia rispetto all’Eurozona, dove è scesa a +4,5%. Questo riflette il fatto che in Italia, in una prima fase, le imprese hanno assorbito di più nei propri margini i rincari delle materie prime e, successivamente, il trasferimento a valle è stato ritardato rispetto agli altri paesi, per cui il massimo raggiunto dalla misura core è stato più basso in Italia che in Europa (+4,9% contro +5,7%). Si prevede che l’inflazione di fondo in Italia continui a frenare sia nella parte finale del 2023, che nel 2024.

In Italia la dinamica dei prezzi sta rallentando di recente per i servizi: +4,1% annuo a settembre 2023 (da un picco di +4,8% in aprile). I prezzi dei servizi di trasporto, che risentono rapidamente del costo dei carburanti, si sono moderati negli ultimi mesi (+1,2% in agosto, da +6,0% in aprile), pur restando esposti alle dinamiche del petrolio, come mostra il balzo a settembre (+3,8%). In moderazione anche i rincari nei servizi ricreativi-culturali (+5,7%, da un picco di +6,9%), mentre quelli dei servizi relativi all’abitazione non mostrano flessioni (+3,7%).

Anche i prezzi al consumo dei beni industriali stanno rallentando: +3,6% a settembre, da un picco di +5,5% a febbraio. La frenata si registra per tutte le tipologie di beni: i durevoli al +4,0% (da +6,6%), i non durevoli al +4,7% (da +7,0%).

Tali prezzi al consumo stanno seguendo la frenata (come prima il rialzo) dei corrispondenti prezzi alla produzione per i beni di consumo (+5,7% annuo nell’agosto 2023, sul mercato interno, da un picco di +11,2% nel novembre 2022). Rimane un persistente differenziale tra questi prezzi: quelli al cancello della fabbrica (a monte) crescono di più di quelli al supermercato (a valle): +2,1 punti il gap. Ciò sembra riflettere una erosione dei margini nell’attività di distribuzione al consumatore.

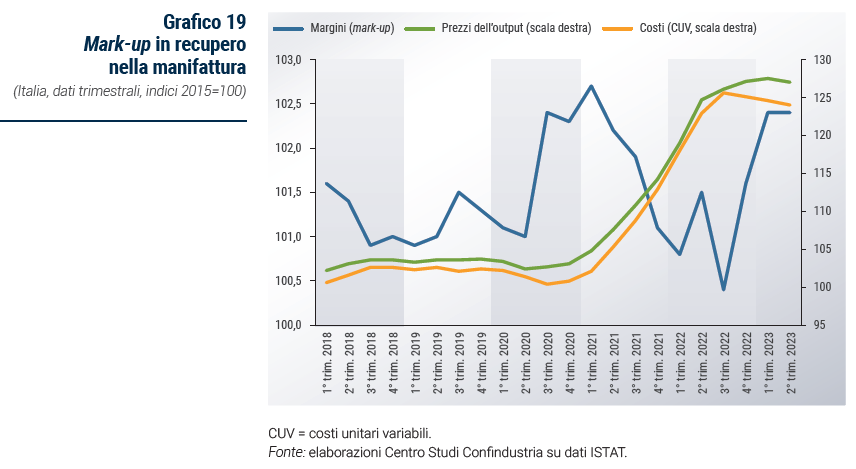

Per la manifattura, i dati di contabilità trimestrale fotografano una lenta moderazione del costo degli input da fine 2022 (-1,3% fino al 2° trimestre 2023), dopo il fortissimo aumento registrato da inizio 2021 a causa dei rincari delle commodity e poi dell’energia. A fronte di tale andamento recente dei costi, le imprese industriali italiane hanno subito stoppato il rialzo dei prezzi di vendita, sui livelli di fine 2022; in precedenza, li avevano aumentati per tenere il passo dei costi, soprattutto nel 2021 e nella prima parte del 2022. Il risultato è che i margini operativi delle imprese manifatturiere, in aggregato, hanno recuperato terreno da fine 2022, tornando a metà del 2023 intorno ai livelli di fine 2020 (Grafico 19).

In questa fase di rallentamento, i prezzi di vendita delle imprese italiane per i beni strumentali (+2,6%) e soprattutto intermedi (-4,1% annuo) hanno frenato di più rispetto ai prezzi per quelli di consumo (mentre nel 2021-22 erano cresciuti di più). I prezzi alla produzione dell’energia sono crollati (-37,5% annuo). Questo suggerisce che l’andamento dei margini industriali anche nel 2023 non è uniforme tra i vari settori, ma le dinamiche sono ribaltate rispetto al 2022: tendono a recuperare di più quelli in cui è maggiore l’incidenza dell’energia sui costi totali e quelli posti più a valle.

I prezzi energetici al consumo in Italia (elettricità e gas per la casa, carburanti per i trasporti) hanno infine rallentato in misura piena: +1,7% annuo a settembre 2023 (da un picco di +71,1% a ottobre 2022). Tuttavia, tale percorso ha impiegato quasi un anno, mentre il crollo dei prezzi internazionali di gas e petrolio è stato rapido. Questa frenata spiega una buona parte della riduzione dell’inflazione totale: il contributo dell’energia è sceso a +0,2 punti, da un massimo di +7,2. Nell’intensità e rapidità di tali ribassi al consumatore finale (così come nei rincari precedenti) hanno giocato un ruolo anche gli interventi di policy in chiave anti-rincari.

Il recente rincaro del petrolio, però, peggiora le prospettive per i prezzi. Nello scenario CSC, nel 2023 il Brent, in euro, scende comunque del 18%, il gas molto di più (del 68%), data la forte discesa fino a metà anno. Nel 2024, però, il petrolio registrerà un limitato rincaro (del +4%), così come il gas (+10%). In questo contesto, la variazione a 12 mesi dei prezzi energetici al consumo in Italia negli ultimi mesi del 2023 resterà bassa, vicino allo zero, ma non diventerà negativa come atteso in precedenza. Nel corso del 2024, viceversa, la dinamica dei prezzi energetici finali dovrebbe tornare a salire, sebbene in misura moderata rispetto a quanto visto nel 2022.

I prezzi alimentari, a differenza di quelli energetici, hanno frenato solo in misura molto parziale: +8,4% a settembre, da un picco di +12,9% annuo a febbraio 2023. Il loro contributo all’inflazione totale resta elevato: +1,5 punti, da un picco di +2,4.

Le materie prime alimentari, dopo i forti rincari del 2022, sono in moderazione da diversi mesi, ma questa finora è stata lenta e parziale. In base all’ipotesi di una flessione significativa per le commodity agricole nella media del 2023 (quasi tutta già registrata) e poi di un’ulteriore, più limitato, ribasso nel 2024 (si veda par. 7), la dinamica dei prezzi al consumo alimentari in Italia dovrebbe continuare a rallentare nell’ultima parte del 2023 e tendere a normalizzarsi nel prossimo anno avvicinandosi al ritmo del 2,0%.

L’inflazione nell’Area euro è stata stimata, a settembre, dalla BCE a +5,6% nel 2023 e +3,2% nel 2024. Quindi, la dinamica dei prezzi in Italia dovrebbe risultare poco sopra nel 2023 (di +0,2 punti), mentre nel 2024 dovrebbe scendere sotto quella dell’Area (di -1,1 punti). Per le dinamiche italiane, dunque, sarebbe appropriato un taglio anticipato dei tassi BCE, la quale tuttavia guarda ai dati aggregati sull’intera Area e, quindi, dovrebbe decidere più tardi l’inversione di rotta.

Anche nel 2023 rimane un ampio divario tra l’inflazione misurata sui prezzi al consumo (NIC), più alta, e il deflatore dei consumi delle famiglie: il secondo, nello scenario CSC, è previsto al +5,3%, mezzo punto in meno.

Il motivo, come già lo scorso anno, è nei cambiamenti nelle abitudini di spesa delle famiglie italiane che, a fronte dei prezzi alti, si spostano verso acquisti di beni meno costosi (discount): ciò non viene colto dal NIC, calcolato su un paniere di beni fissato a inizio anno, ma è incluso nel deflatore.

Il deflatore del PIL, nello scenario CSC, registrerà a sua volta nel 2023 una dinamica ancora più bassa di quella del deflatore dei consumi (+4,5%). Ciò avviene per effetto delle minori variazioni dei prezzi di altre componenti della domanda (consumi collettivi, investimenti) e per il calo del deflatore delle scorte, e nonostante il forte miglioramento delle ragioni di scambio.

Nel 2024, il divario tra la dinamica dei prezzi al consumo e quella del deflatore dei consumi (+2,2%) è atteso praticamente annullarsi. Il deflatore del PIL (+3,0%) sarà invece più alto rispetto a quello dei consumi. Infatti, l’andamento dei prezzi di altre componenti della domanda sarà più sostenuto (scorte) e resterà positivo anche l’effetto delle ragioni di scambio.