menu start: Wed May 21 04:27:44 CEST 2025

menu end: Wed May 21 04:27:44 CEST 2025

menu start: Wed May 21 04:27:44 CEST 2025

menu end: Wed May 21 04:27:44 CEST 2025

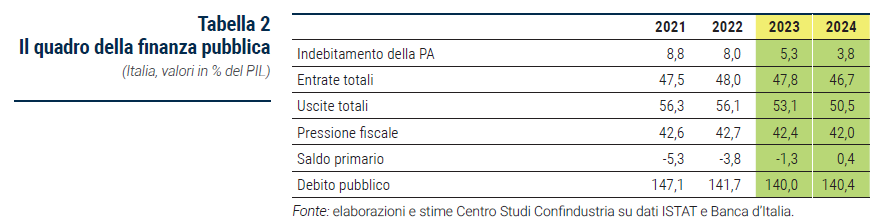

Nello scenario “a legislazione vigente” l’indebitamento netto della pubblica amministrazione è previsto scendere al 5,3% del PIL nel 2023 dall’8,0% dello scorso anno e al 3,8% nel 2024 (Tabella 2), sostanzialmente in linea con quanto indicato nella Nota di aggiornamento al Documento di Economia e Finanza (NaDEF) presentata dal Governo a fine settembre (rispettivamente 5,2% e 3,6%).

La previsione tiene conto del rallentamento della crescita economica e sconta il maggior impatto del rialzo dei tassi di interesse sul costo del finanziamento del debito pubblico, la maggiore spesa per le pensioni, legata al meccanismo di indicizzazione all’inflazione dell’anno precedente, e la parziale implementazione delle misure previste per il PNRR. Per l’anno in corso, l’ampio scostamento rispetto al deficit previsto nel Rapporto di marzo scorso e a quello indicato dal Documento di Economia e Finanza (DEF) di aprile (di 0,9 punti di PIL nel 2023), include anche l’impatto del maggior costo del Superbonus.

Il maggior ricorso al Superbonus quest’anno e la riclassificazione in “non pagabili” dei crediti il prossimo, determineranno un peggioramento dell’indebitamento nel 2023 di 1,8 punti di PIL e un miglioramento dell’indebitamento nel 2024 pari a 0,3 punti di PIL (0,2 nel 2025).

Il fabbisogno di cassa cumulato del settore statale si è attestato a 102,3 miliardi di euro nei primi nove mesi del 2023, oltre il doppio rispetto allo stesso periodo del 2022 (51 miliardi). I principali pagamenti che hanno fatto registrare un significativo aumento riguardano: l’impatto di cassa degli incentivi edilizi, la rivalutazione della spesa previdenziale, l’erogazione dell’assegno unico e gli esborsi delle amministrazioni territoriali (cui contribuisce il trasferimento alla CSEA per il contenimento dei prezzi nel settore elettrico e del gas previsto dall’ultima Legge di Bilancio). Tra gli incassi si segnalano: il versamento del c.d. “contributo di solidarietà” da parte delle imprese energivore per un importo di 3,3 miliardi, ma anche la riduzione dell’IVA sulle importazioni e i minori incassi per i servizi di telecomunicazioni, dovuti al fatto che lo scorso anno sono stati pagati una tantum i diritti d’uso delle frequenze per il 5G.

A miglioramento del fabbisogno, nel mese di ottobre verrà contabilizzata la terza rata del PNRR. Nello scenario CSC si ipotizza che l’incasso della quarta rata avvenga entro l’anno e quello della quinta, il prossimo anno. La copertura del fabbisogno del settore statale determina un aumento della spesa per interessi.

La spesa per interessi è stimata a 80,4 miliardi nel 2023 e a 88,6 nel 2024 (rispettivamente al 3,9% del PIL e al 4,2%), tenendo conto del calo della rivalutazione dei titoli indicizzati all’inflazione (in coerenza con la previsione di una progressiva riduzione di quest’ultima) e della curva dei rendimenti dei titoli di Stato, che si è posizionata su livelli più alti guidata dalla porzione a breve (maggiormente influenzata dai tassi BCE).

Nello scenario CSC, il rendimento del BTP decennale si attesterà in media intorno al 4,30% nel 2023 e al 4,50% nel 2024, sotto l’ipotesi che il rendimento rimanga sui livelli attuali fino alla metà del prossimo anno, quando inizierà lentamente a calare, seguendo il rientro dell’inflazione e la riduzione dei tassi BCE (si veda il par. 6).

Nello scenario CSC, le entrate complessive si attestano al 47,8% del PIL nel 2023 e al 46,7% nel 2024, in calo dal 48,0% del 2022. In valore assoluto si registra comunque una crescita in entrambi gli anni di previsione (rispettivamente +4,8% e +1,2%), seppur più lenta in linea con il rallentamento del PIL.

Il gettito tributario cresce ancora quest’anno (+5,5%, dopo il +7,5% del 2022) ma frena il prossimo (+0,6%), attestandosi al 29,3% e al 28,5% del PIL. In particolare, le imposte dirette registrano una dinamica vivace nel 2023 (+6,1%) e calano nel 2024 (-2,8%), scontando per il prossimo anno la revisione del criterio di registrazione del Superbonus (imputabili come “minor gettito IRPEF”) comunicata da Eurostat. Le imposte indirette mantengono una dinamica positiva, seppur in leggera frenata: +4,8% quest’anno e +4,2% il prossimo, per effetto congiunto della discesa dei prezzi all’importazione, del calo dell’inflazione, dei minori consumi, ma anche dell’impatto via via minore degli interventi contro il caro-energia. Si conferma il rallentamento dei contributi sociali (+3,2% nel 2023, contro il +6,0% registrato nel 2022) dovuto per lo più al taglio contributivo per i lavoratori dipendenti; invece, nella previsione sul 2024 (che non tiene conto della proroga prevista nel DDL Bilancio) i versamenti contributivi tornano a crescere a un ritmo più sostenuto (+6,6%).

La pressione fiscale e contributiva scende al 42,4% del PIL nel 2023 e al 42,0% nel 2024. In termini nominali, si conferma la dinamica in rallentamento: +4,8% quest’anno (dal +7,1% nel 2022) e +2,5% il prossimo.

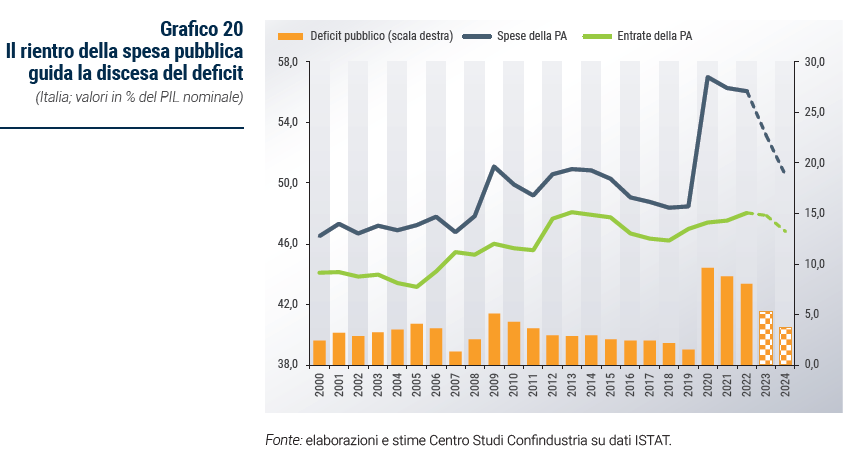

La spesa pubblica in rapporto al PIL è stimata in rapido rientro nel biennio previsivo: al 53,1% del PIL nel 2023 e al 50,5% nel 2024 (Grafico 20). Accelera quindi l’inversione di tendenza, avviata dopo aver toccato il picco del 57,0% del PIL nel 2021. Anche in valore assoluto si registra una riduzione delle uscite (rispettivamente di -0,3% e -1,5%), legata al rallentamento dell’inflazione e al rientro dalle misure emergenziali adottate durante la pandemia e alla graduale uscita da quelle di contrasto al caro-energia.

Tali minori uscite nel 2024 sono solo in parte compensate dall’aumento della spesa pensionistica, che riflette l’indicizzazione dei trattamenti pensionistici all’inflazione, e dalla maggiore spesa per interessi.

Nel dettaglio, la spesa corrente primaria è stimata in calo al 43,1% del PIL nel 2023 e al 42,4% nel 2024; in termini nominali, mostra una dinamica significativa quest’anno (+3,0%), meno il prossimo (+1,8%) per il venir meno delle misure contro il caro-energia. I consumi pubblici si attestano complessivamente al 17,6% del PIL nel 2023 e al 17,1% nel 2024. In particolare, i redditi da lavoro frenano quest’anno (+1,0% dal +5,9% del 2022) per il venir meno del pagamento degli arretrati al pubblico impiego e si riducono il prossimo (-0,2%) per effetto della dinamica negativa dell’occupazione. I consumi intermedi mantengono un ritmo positivo nel biennio di previsione, seppur più lento per effetto del rientro dei prezzi e del progressivo venir meno delle misure emergenziali (rispettivamente +2,7% e +1,1%). Anche la spesa per prestazioni sociali in denaro è attesa in crescita (+4,6% nel 2023 e +5,2% nel 2024), guidata dalla dinamica della spesa pensionistica, che sconta gli effetti delle misure contenute negli interventi di riforma adottati negli ultimi anni e, il prossimo anno, la maggiore indicizzazione all’inflazione.

La spesa in conto capitale è stimata in marcata riduzione quest’anno (-17,7%) e ancor più il prossimo (-33,0%), in virtù del ridursi della spesa per contributi agli investimenti nel 2023 e, soprattutto, del parziale rinvio degli investimenti pubblici finanziati dal PNRR in tutti e due gli anni di previsione, come evidenziato nella NaDEF. Nella previsione si è ipotizzato un utilizzo solo parziale delle risorse PNRR rispetto a quanto programmato nel DEF di aprile scorso. L’incidenza sul PIL della spesa in conto capitale è attesa pari al 6,0% nel 2023 e al 3,9% nel 2024. Gli investimenti pubblici, in calo quest’anno (-13,1%) dopo quattro anni di cospicui aumenti (+11,8% annuo, in media, tra il 2019 e il 2022), tornano a crescere il prossimo anno (+11,7%), data la necessità di attuare gli interventi previsti dal PNRR. I contributi agli investimenti si riducono nel 2023 (-17,8%), in linea con quanto previsto dal Governo, e ancor più nel 2024 (-64,7%) con il venir meno della spesa per il Superbonus che nella previsione verrà riclassificato contabilmente come detrazione fiscale.

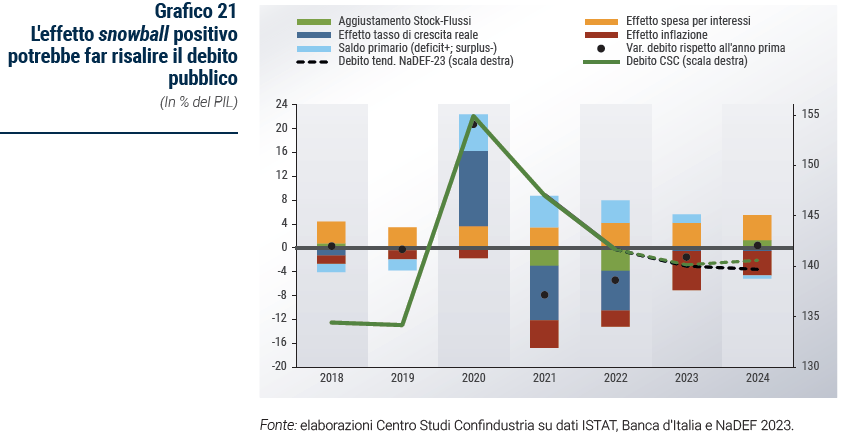

Il debito pubblico in rapporto al PIL è stimato al 140,0% nel 2023, in calo di 1,7 punti rispetto al 2022, su valori simili a quelli stimati dal Governo (Grafico 21). Per l’anno prossimo, è previsto risalire di quasi 0,4 punti fino al 140,4% del PIL anziché calare al 139,7% come indicato nel quadro tendenziale della NaDEF 2023.

Se gli importi qui stimati di indebitamento netto, saldo primario e spesa per interessi si discostano solo marginalmente rispetto a quanto previsto dalla NaDEF 2023, la differenza più rilevante riguarda l’effetto snowball, ossia la componente legata alla differenza tra costo medio del debito e tasso di crescita nominale. Sebbene questa differenza resti ancora negativa, si riduce drasticamente il suo contributo alla riduzione del debito/PIL: -3,2% e -0,6% nel biennio di previsione, contro il -3,4% e il -1,1% incorporati nello scenario NaDEF.

In altri termini, se nel 2021 e 2022 l’elevata crescita reale e l’elevata inflazione contribuivano a erodere lo stock di debito pubblico (in % PIL), nel 2023 l’effetto “crescita reale” quasi svanisce e nel 2024 l’effetto “inflazione” si riduce a tal punto da non essere più sufficiente a compensare né la maggiore spesa per interessi, né la componente di “aggiustamento stock-flussi”, che è in aumento principalmente per gli effetti di contabilizzazione degli incentivi edilizi. Inoltre, il saldo primario, che da negativo nel 2023 diventa positivo nel 2024, è di importo troppo limitato per dare un contributo significativo alla riduzione del debito. Sull'aggiustamento dei conti pubblici peserà anche la revisione in corso delle regole europee del Patto di Stabilità e Crescita, si veda il Focus 3.