menu start: Wed May 21 05:14:05 CEST 2025

menu end: Wed May 21 05:14:05 CEST 2025

menu start: Wed May 21 05:14:05 CEST 2025

menu end: Wed May 21 05:14:05 CEST 2025

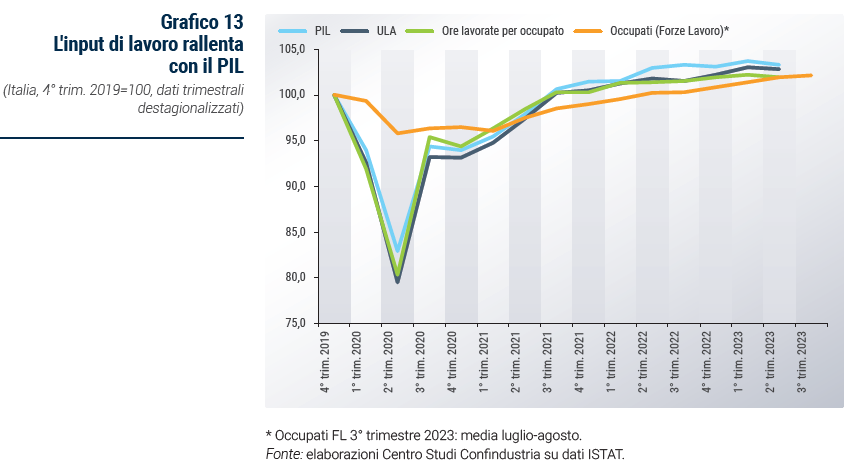

Come già nel 2022, l’input di lavoro, misurato in termini di unità equivalenti a tempo pieno (ULA), avanzerà nel biennio 2023-2024 a un ritmo complessivamente allineato a quello dei livelli di attività economica, seppur un po’ sopra quest’anno (+1,1% le ULA rispetto allo 0,7% del PIL) e lievemente sotto l’anno prossimo (+0,3% contro +0,5%).

L’avanzamento delle ULA previsto per il 2023 è già tutto avvenuto nella prima metà dell’anno (+1,1% l’acquisito al 2° trimestre), grazie in particolare a uno slancio più ampio rispetto alla crescita del PIL nel 1° trimestre (+0,8% contro +0,6%). Nel 2°, invece, le ULA hanno iniziato a calare (-0,2%), contemporaneamente alla contrazione del PIL, anche se in misura minore, e si prevede resteranno ferme nella seconda parte dell’anno, per tornare poi a crescere nel 2024 a un ritmo in progressivo rafforzamento.

Nel 2° trimestre 2023 sono calate anche le ore lavorate per occupato mentre è proseguita l’espansione del numero di persone occupate. D’altronde, l’occupazione in termini di “teste”, che aveva registrato una forte tenuta nel 2020 rispetto al crollo dell’attività, era anche rimbalzata meno nel 2021, recuperando i livelli di fine 2019 solo a primavera 2022 (quando il PIL segnava +3,2% sul 4° trimestre 2019). L’aumento del numero di persone occupate fino a metà 2023 va quindi letto anche alla luce dello sfasamento temporale rispetto alla dinamica del PIL registratosi in precedenza, e del tutto connaturato a un mercato del lavoro come quello italiano dove l’aggiustamento del lavoro avviene in ottemperanza di svariate regole e istituti. I dati ISTAT dell’ Indagine sulle Forze Lavoro indicano che la crescita dell’occupazione si è quasi fermata in estate (+0,1% nel bimestre luglio-agosto su quello maggio-giugno). Data l’attesa che il numero di persone occupate rimarrà sostanzialmente stabile anche nei prossimi trimestri, per ricominciare a risalire solo nella seconda parte del 2024, si prevede che in media d’anno registrerà un +1,5% nel 2023 (in linea con un acquisito dell’1,6% al 2° trimestre) e un +0,8% nel 2024 (Grafico 13).

In termini settoriali si osservano, e si prevedono, dinamiche parzialmente eterogenee per l’input di lavoro, a riflesso di quelle dei livelli di attività.

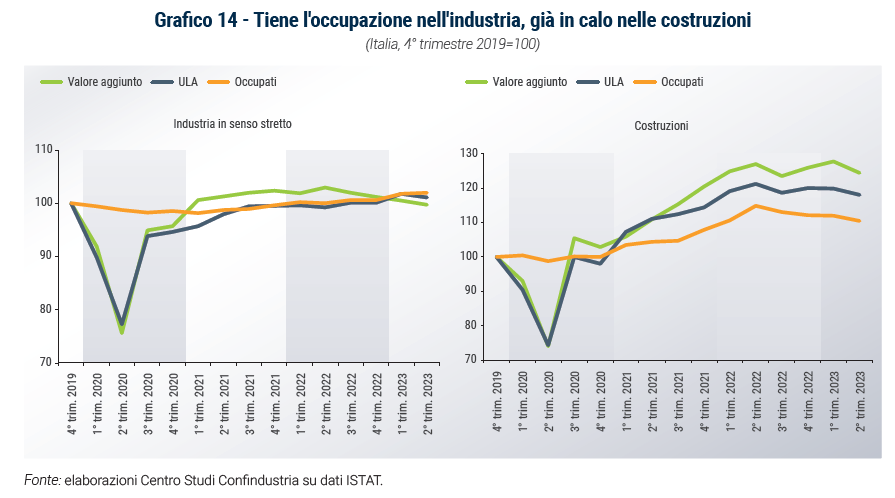

Nell’industria in senso stretto il valore aggiunto è calato per quattro trimestri consecutivi, dal 3° 2022 al 2° 2023, quando i livelli di attività sono tornati sotto a quelli pre-pandemia. Nonostante ciò, l’input di lavoro ha continuato ad espandersi, anche a inizio 2023, causando una contrazione della produttività (-1,3% il valore aggiunto per ULA nel 1° trimestre rispetto al 4° 2019). Il calo delle ULA iniziato nel 2° trimestre proseguirà nei prossimi mesi, tanto che ci si aspetta una variazione in media d’anno un po’ sotto a quella acquisita (+1,2% rispetto a +1,5%). Il recupero della produttività, tuttavia, sarà molto limitato, anche l’anno prossimo, quando il valore aggiunto è previsto viaggiare ad una dinamica solo di poco superiore alle ULA.

Una tenuta dell’input di lavoro anche in periodi di calo dei livelli di attività, come avvenuto a cavallo tra 2022 e 2023, è coerente con politiche di labor hoarding da parte delle aziende, in previsione di una ripartenza. Una spiegazione correlata si fonda sull’esistenza di preoccupazioni da parte delle imprese su possibili carenze di manodopera, in termini di quantità e/o disallineamenti di competenze: secondo i dati della Commissione europea negli ultimi anni, infatti, in Italia è aumentata la percentuale di imprese manifatturiere che vedono come ostacolo alla produzione la difficoltà a reperire manodopera adeguata (10% a luglio 2023 da 2% nel 2019). D’altronde, potrebbero anche essere in gioco effetti di ricomposizione: vi è infatti evidenza che abbiano di recente guadagnato quote di mercato imprese a maggiore intensità di lavoro, verosimilmente grazie a una dinamica dei costi più favorevole, che nonostante i rincari di materie prime ed energia ha permesso una crescita dei prezzi più contenuta e un migliore andamento delle vendite in termini reali.

Nelle costruzioni la straordinaria espansione del valore aggiunto registrata da inizio 2021 ha subito una battuta di arresto a partire dalla seconda metà del 2022. Contemporaneamente si è bloccata anche l’espansione dell’input di lavoro, con le ULA che risultano pressoché ancorate sui livelli raggiunti in primavera 2022, mentre il numero di persone occupate è in calo (-3,9% fino a primavera 2023, pari a -70mila unità). Nonostante l’input di lavoro non avesse tenuto il passo del boom del settore, l’aggiustamento “al ribasso” è stato immediato, ed è avvenuto in prima battuta sul “margine estensivo”, cioè con un calo in termini di “teste” mentre le ore lavorate pro-capite si mantengono su livelli ben al di sopra di quelli storici (38 ore alla settimana nel 1° semestre 2023, contro 35,5 nel 2019; Grafico 14).

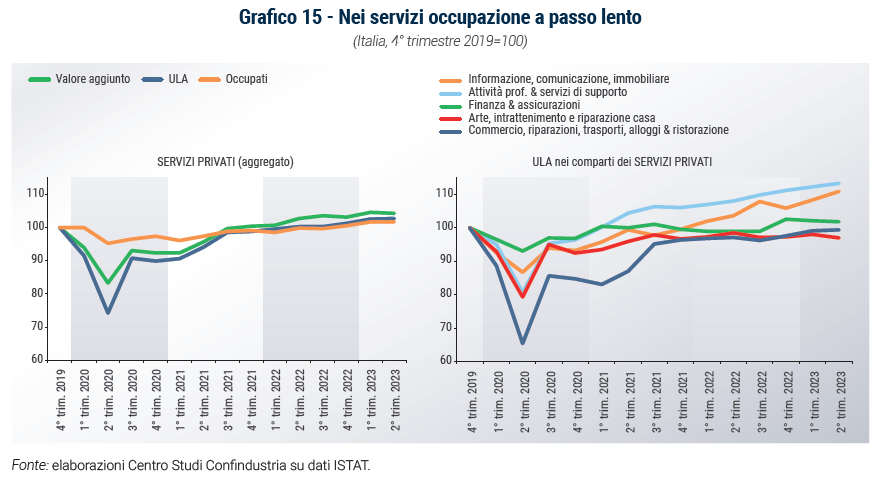

Per l’aggregato dei servizi privati, l’input di lavoro è rimasto in espansione nella prima metà del 2023, sia nel 1° trimestre, in linea con il rialzo dell’attività, sia nel 2°, nonostante la contrazione del valore aggiunto. Nella seconda parte dell’anno, a fronte di prospettive di sostanziale stabilità per quest’ultimo, per le ULA è atteso un lieve arretramento, che porterà la variazione media annua di poco sotto l’acquisito (+2,1%).

Andando ad analizzare più nel dettaglio i vari comparti dei servizi, si osserva che l’espansione delle ULA nella prima parte del 2023 ha interessato sia quelli a più elevato contenuto tecnologico e informativo, sia settori tradizionali quali il commercio, riparazioni, trasporti, alloggi e ristorazione, che con questo ulteriore rialzo hanno quasi chiuso il divario occupazionale apertosi con la crisi sanitaria nel 2020 (Grafico 15).

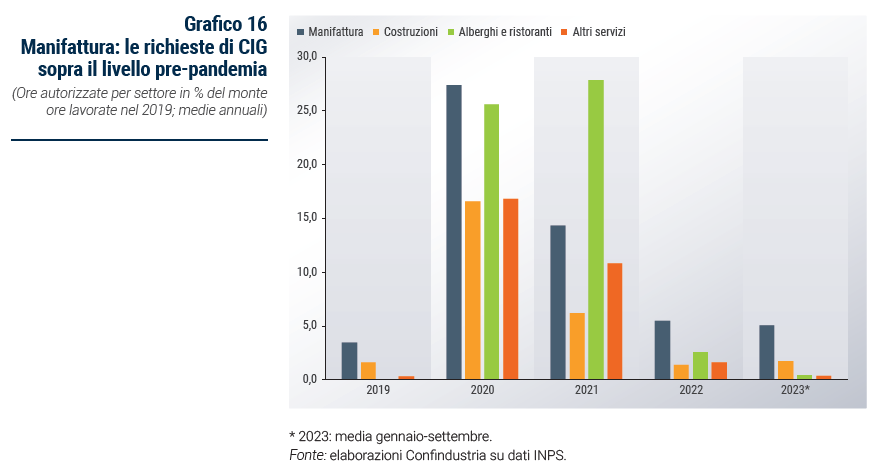

Per integrare il quadro di analisi settoriale, si può guardare al numero di ore autorizzate di CIG al mese, in diversi comparti, in rapporto alla dimensione del settore (misurata dal monte ore mediamente lavorate nel 2019). Sebbene l’autorizzazione e l’utilizzo effettivo delle ore di CIG non siano contemporanei (dato che le aziende si possono far autorizzare ore da utilizzare anche nei mesi successivi), la dinamica delle richieste è utile per anticipare rallentamenti dell’attività percepiti dalle imprese.

La dinamica mensile delle autorizzazioni nel manifatturiero nei primi 9 mesi del 2023 non ha dato indicazione di imminenti rialzi nel ricorso a strumenti di integrazione al reddito per riduzione degli orari di lavoro. Il rapporto tra ore autorizzate di CIG e monte ore lavorate si è mantenuto stabile sui valori del 2022, ma su livelli più elevati rispetto a quelli storici (5,2%, contro il 3,2% medio del 2019), e ciò mostra un livello di labor hoarding superiore al pre-pandemia. Nei servizi e nelle costruzioni, invece, la quota di ore autorizzate di CIG rispetto a quelle lavorate è ritornata sui livelli del 2019 (Grafico 16).

Le richieste di autorizzazioni CIG restano una variabile cruciale da monitorare nei prossimi mesi perché, specialmente nella manifattura, un calo delle autorizzazioni potrebbe segnalare la ripartenza dell’attività.

La buona performance dell’occupazione negli anni successivi alla crisi sanitaria ha permesso un rientro del tasso di disoccupazione, dal 10,1% a gennaio 2021 (picco durante la crisi) al 7,4% nel bimestre luglio-agosto di quest’anno, il dato più basso dalla prima metà del 2009.

Il calo del tasso di disoccupazione sta avvenendo contemporaneamente al rialzo della forza lavoro, sorretta anche dalle politiche di attuazione del Programma Nazionale Garanzia Occupabilità Lavoratori (GOL): nel 2023 il ritmo di crescita della forza lavoro è previsto intorno all’1,0% (+0,9% nel 2022), mentre rallenterà un po’ nel 2024. Come risultato di un’occupazione ferma nella seconda parte di quest’anno ma di nuovo in aumento il prossimo, il tasso di disoccupazione in media d’anno si attesterà al 7,7% nel 2023 e al 7,4% nel 2024.