menu start: Wed May 21 05:37:31 CEST 2025

menu end: Wed May 21 05:37:31 CEST 2025

menu start: Wed May 21 05:37:31 CEST 2025

menu end: Wed May 21 05:37:31 CEST 2025

La spesa delle famiglie è attesa rimanere quasi ferma nella seconda metà del 2023. Ciò comporterà una crescita in media d’anno pari al valore già acquisito di +1,2%. I consumi delle famiglie torneranno ad aumentare nel 2024, con più slancio nella seconda metà dell’anno, sulla scia della discesa dell’inflazione e, quindi, del recupero del potere d’acquisto, oltre che sospinti da un miglioramento delle condizioni economiche e da una dinamica salariale più sostenuta, e registreranno in media d’anno una crescita di +0,6%.

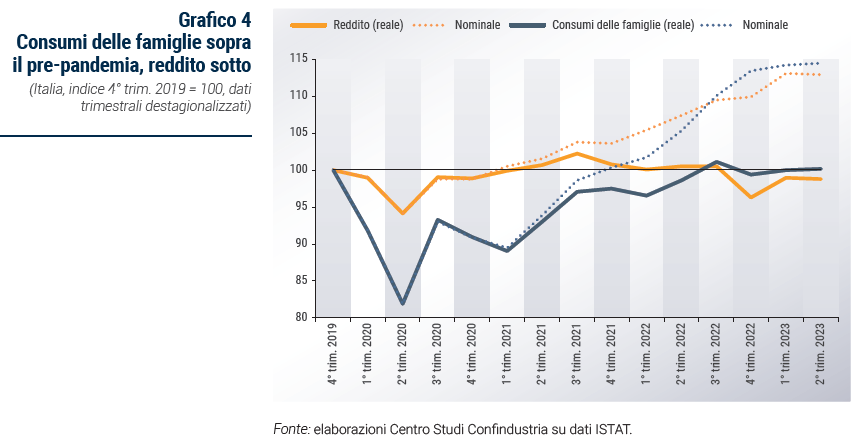

Dopo l’ottimo 2022, con un aumento di +5,0%, nella prima parte di quest’anno si è continuato ad osservare un andamento crescente e largamente inatteso dei consumi: dopo un 1° trimestre positivo (+0,6%), i consumi sono saliti ulteriormente nel 2° (+0,2%), collocandosi al di sopra dei livelli pre-pandemia di +0,2%. Ciò ha influito sulla revisione al rialzo delle nostre previsioni per il 2023 rispetto allo scorso Rapporto (Grafico 4).

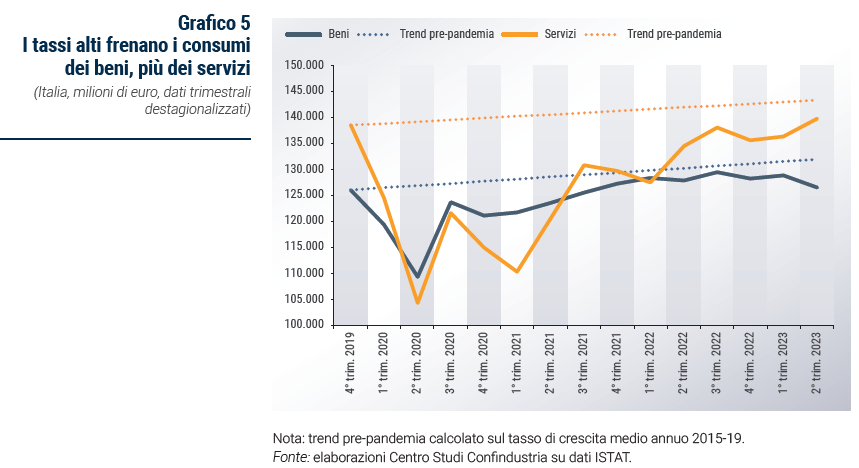

Negli andamenti della spesa delle famiglie emerge una forte eterogeneità tra le componenti, in particolare tra beni e servizi. La spesa per i beni semi-durevoli e non durevoli è stata fortemente penalizzata: i primi hanno registrato un calo sia nel 1° che nel 2° trimestre, rispettivamente di -2,7% e -1,5%, mentre i secondi, cresciuti di +1,5% nel trimestre invernale, sono scesi significativamente in quello primaverile (-2,3%). Quest’ultima categoria, in particolare, ha risentito dei rincari ancora elevati dei beni alimentari e dell’energia.

I consumi per i beni durevoli, invece, sono rimasti sostanzialmente piatti: in aumento di +0,6% nel 1° trimestre, sono scesi della stessa entità nel 2°, iniziando a risentire plausibilmente del rialzo dei tassi di interesse.

Al contrario, le famiglie italiane hanno accresciuto la spesa per servizi, salita di +0,5% e +2,5% rispettivamente nei primi due trimestri del 2023. Ciò rifletterebbe in particolare il supporto, più consistente, proveniente dalle famiglie più abbienti che avrebbero aumentato la propria propensione marginale al consumo, decidendo di finanziare la spesa più legata al tempo libero (viaggi, spese fuori casa) con le risorse accumulate durante la pandemia (Grafico 5).

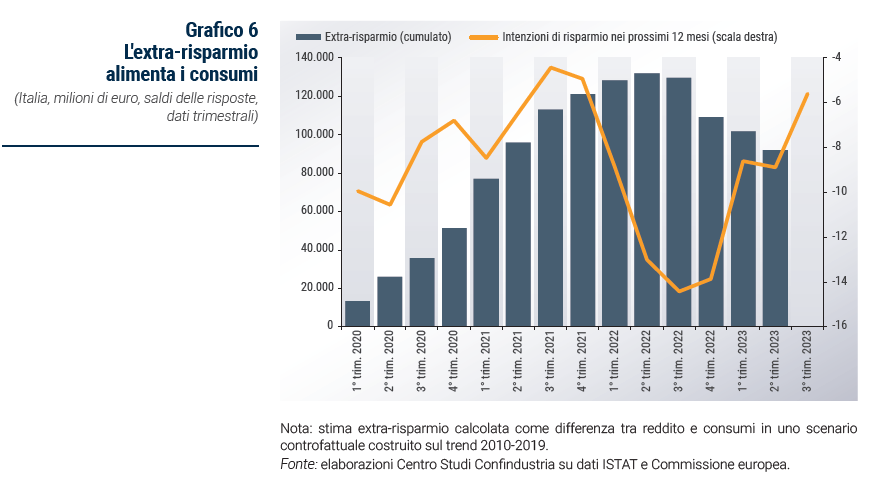

La performance positiva dei consumi, finora, è stata “finanziata” dalla diminuzione della propensione al risparmio. Nel 1° semestre si è attestata in media attorno al 6,5%, ben sotto il valore pre-pandemico (8,2% in media nel periodo 2015-19). Anche l’extra-risparmio accumulato durante la crisi sanitaria, il cui stock residuo è stimato in poco più di 90 miliardi al 2° trimestre, ha continuato ad alimentare i consumi delle famiglie, a fronte di un reddito disponibile reale che, per effetto delle pressioni inflazionistiche, è invece risceso sotto i livelli pre-pandemia (-1,2%) nonostante la buona dinamica dell’occupazione (comunque meno buona di quella registrata nel 2022 e che aveva favorito, insieme alle misure di supporto alle famiglie adottate dal Governo, la tenuta del reddito disponibile reale). La crescita dei consumi, a fronte di un reddito reale totale previsto in calo quest’anno, determina una maggiore propensione al consumo nel 2023, in gran parte già registrata.

Nella seconda parte dell’anno, infatti, la spinta dall’extra-risparmio è attesa affievolirsi. Secondo l’indagine qualitativa della Commissione europea, il saldo netto delle risposte relativamente alle intenzioni future di risparmio segnala una salita della propensione al risparmio per i mesi a venire, suggerendo la volontà di tornare ad accantonare risorse. Il risparmio è: 1) in parte eroso dall’inflazione, 2) già parzialmente speso per finanziare il rialzo dei consumi, 3) investito in asset finanziari più remunerativi, ma illiquidi 4) giudicato opportuno in un contesto di crescente incertezza (Grafico 6).

In prospettiva, gli indicatori qualitativi più recenti confermano il profilo di stagnazione dei consumi nella seconda parte del 2023. Il clima di fiducia dei consumatori, sceso solo marginalmente nel 3° trimestre (106,2 da 106,4), segnala però un calo particolarmente intenso per la componente relativa al clima economico (115,2 da 121,5), fornendo supporto alle valutazioni di graduale indebolimento. L’andamento delle vendite al dettaglio rileva debolezza e suggerisce la volontà da parte delle famiglie di continuare a comprimere la spesa in beni, che continuerà ad essere penalizzata dai prezzi ancora elevati. I volumi, infatti, si attestano su livelli significativamente inferiori a quelli di inizio anno (96,6 in media a luglio e agosto, rispetto a 97,4 nel 2° trimestre e 98,4 nel 1°). Anche l’indicatore elaborato da Confcommercio (ICC) segnala per il trimestre estivo una tendenza al rallentamento, più marcata per i beni che per i servizi.

Nel corso del 2024, il graduale recupero del potere d’acquisto delle famiglie, per effetto di una dinamica salariale attesa in rafforzamento oltre che per la normalizzazione dell’inflazione, favorirebbe la spesa. Tuttavia, l’accresciuta propensione al risparmio influenzerebbe negativamente le decisioni di spesa delle famiglie, comprimendo parzialmente lo stimolo ai consumi.

Gli investimenti fissi lordi sono attesi crescere moderatamente nel 2023 (+0,5%), al di sotto dell’acquisito al 2° trimestre (+0,8%). La dinamica è attesa in ulteriore peggioramento nel 2024: -0,1% la stima del CSC, in forte ridimensionamento rispetto a quanto ipotizzato nel precedente rapporto di previsione, per effetto soprattutto di una perdurante intonazione restrittiva della politica monetaria, che sta avendo un impatto più profondo dell’atteso e continuerà ad averlo per un periodo più lungo, e anche del minor ammontare di investimenti realizzati con il PNRR rispetto a quanto programmato nel DEF di aprile scorso.

Dopo aver registrato un +1,0% nel 1° trimestre, gli investimenti si sono contratti di -1,7% nel 2°. Guardando ai diversi comparti, gli investimenti in impianti e macchinari hanno contribuito positivamente alla performance a inizio anno (+2,3%), insieme al comparto dei mezzi di trasporto (+4,9%). Nel 2° trimestre, si è invece registrato un calo degli investimenti in impianti e macchinari (-0,4%), che hanno risentito plausibilmente del decalage degli incentivi fiscali; ha proseguito in aumento il comparto dei mezzi di trasporto (+1,4%).

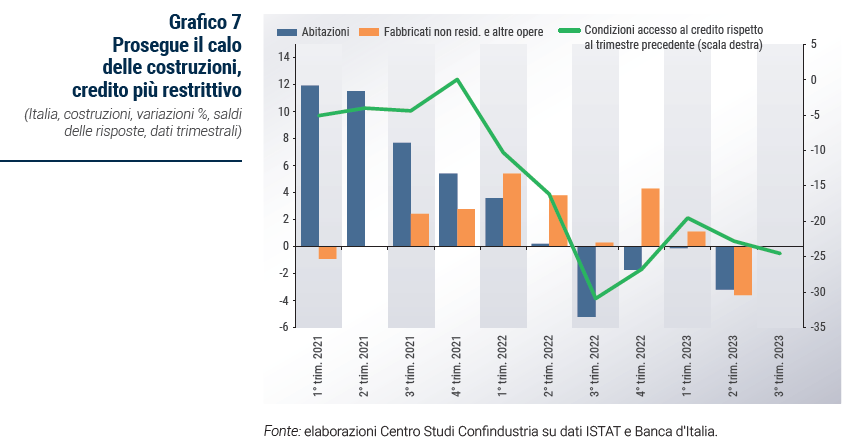

Gli investimenti in costruzioni hanno registrato complessivamente una contrazione nel 1° semestre. Nel 1° trimestre, la spesa in abitazioni è lievemente diminuita (-0,1%), seppur in maniera molto meno intensa rispetto ai cali registrati nei precedenti due trimestri, mentre gli investimenti in fabbricati non residenziali sono rimasti in espansione (+1,1%). Nel 2° trimestre per entrambe le componenti si è registrata una significativa riduzione, -3,2% per le abitazioni e -3,6% per i fabbricati non residenziali (Grafico 7). Al rallentamento avrebbe contribuito, oltre alla revisione degli incentivi edilizi, il fattore meteo particolarmente avverso nei mesi primaverili, che ha coinvolto tutto il territorio italiano, ma anche l’aumento del costo del credito, coerente con il deterioramento nei giudizi relativi alle condizioni finanziarie per le imprese del settore (-22,8 nel 2° da -19,6 e poi -24,5 nel 3°).

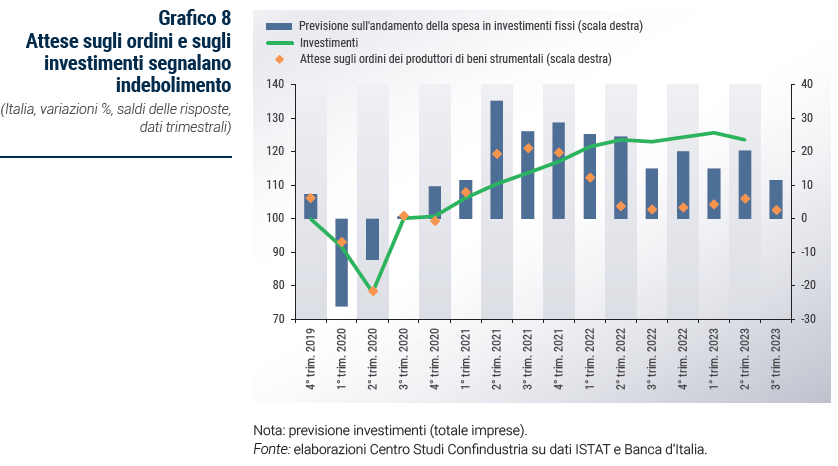

In prospettiva, i segnali provenienti dai dati qualitativi più recenti prefigurano un ulteriore calo degli investimenti nel breve termine (Grafico 8). Il sentiment delle imprese si è affievolito, con l’indice di fiducia che è diminuito nel 3° trimestre a 106,8 da 108,9. Nello stesso trimestre, l’indagine di Banca d’Italia evidenzia come la quota di imprese che si aspetta di accrescere gli investimenti nel prossimo semestre si è quasi dimezzata (11,6%, da 20,4% nel 2° trimestre e 25,4% in media nel 2021). Anche le attese sugli ordini delle imprese manifatturiere produttrici di beni strumentali, che storicamente mostrano una buona capacità previsiva, sono ulteriormente scese nel trimestre estivo (il saldo delle risposte è a 2,4 da 5,9).

Diversi fattori contribuiranno a frenare gli investimenti nella seconda metà del 2023 e per tutto il corso del 2024:

In direzione contraria, quindi al rialzo, agiranno sugli investimenti l’attivazione delle risorse del PNRR e il recupero dei profitti, documentato almeno fino al 2° trimestre 2023:

A partire dalla seconda metà del 2024, la riduzione dei tassi di interesse e il miglioramento delle prospettive economiche e della domanda complessiva, domestica ed estera, si mostrerebbero più favorevoli alle decisioni di investimento delle imprese.

Nello scenario CSC le esportazioni italiane di beni e servizi, dopo un’espansione quasi in doppia cifra nel 2022 (+9,9%), registrano una battuta d’arresto nel 2023 (+0,8%) e accelerano gradualmente nel 2024 (+2,3%), sotto ai ritmi medi di crescita del periodo pre-pandemia (+2,5% nel 2012-2019) ma in linea con il commercio mondiale.

Le importazioni, che avevano registrato un balzo ancora più forte nel 2022 (+12,4%), sono viste rallentare allo stesso basso ritmo dell’export nel biennio previsivo, con la stessa dinamica quest’anno (+0,8%) e più bassa il prossimo (+1,9%). Di conseguenza, le esportazioni nette forniscono un contributo nullo alla crescita nel 2023 e marginalmente positivo nel 2024 (+0,1 punti).

Il rallentamento del commercio estero nel 2023 è il risultato di dinamiche molto differenziate tra beni e servizi: in calo gli scambi di beni, ancora in forte espansione quelli di servizi. La crescita di beni e servizi tenderà ad essere molto più omogenea nel 2024, ma il settore terziario continuerà a registrare una dinamica migliore.

La riduzione dell’export di beni nel 2023 è legata al rallentamento della domanda mondiale, specie nei principali mercati di destinazione delle merci italiane, Germania e Stati Uniti (si veda il Focus 4). Pesa la debolezza dell’attività manifatturiera e lo spostamento dei consumi verso i servizi.

Inoltre, sono venuti meno alcuni fattori temporanei che avevano favorito le vendite italiane all’estero (per esempio, il boom dei farmaci anti-Covid nel farmaceutico). Tra questi, anche il tasso di cambio dell’euro sul dollaro, che si era fortemente indebolito nel 2022, ed è parzialmente risalito nel 2023 (+2,5% in media d’anno). Ciò tende a comprimere la competitività di prezzo dell’industria italiana, soprattutto nei mercati extra-europei anche perché i prezzi dell’energia, nonostante la forte correzione al ribasso, restano storicamente alti.

La debolezza dell’export e della produzione manifatturiera e la frenata della domanda interna, soprattutto per investimenti, hanno comportato una battuta d’arresto anche per le importazioni.

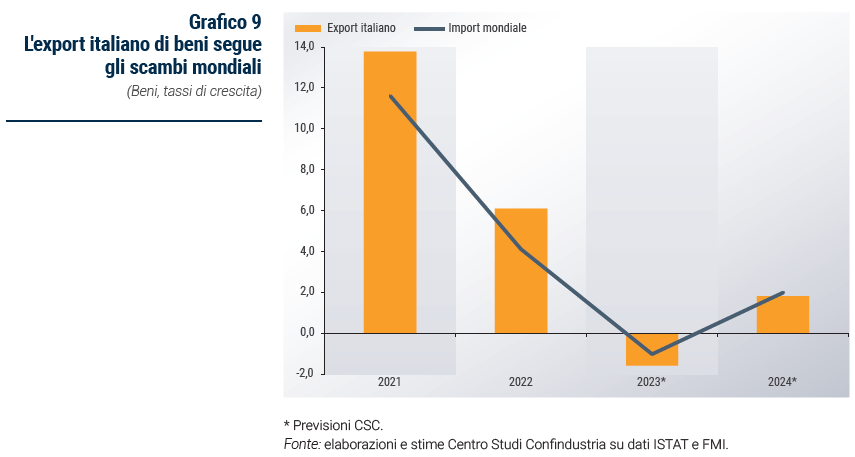

La dinamica delle vendite di beni all’estero, comunque, resta sostanzialmente in linea con quella degli scambi mondiali nel biennio previsivo, nonostante le pressioni sulla competitività di prezzo (Grafico 9). È sostenuta, infatti, dai punti di forza strutturali delle imprese esportatrici italiane, che hanno permesso una performance migliore della media mondiale, e degli altri principali paesi europei, nel 2019-2022: una base manifatturiera rafforzata, una profonda diversificazione nei prodotti e lungo le filiere internazionali di produzione, un miglioramento competitivo nella qualità dell’export.

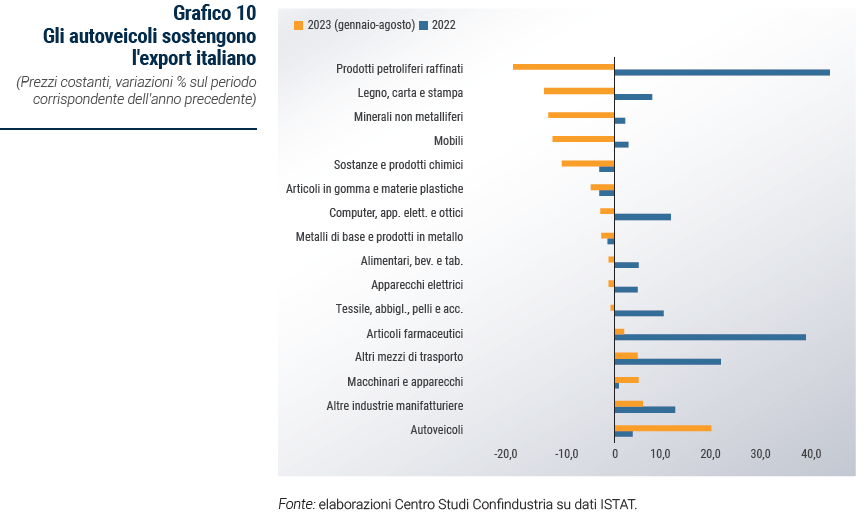

Nei primi otto mesi del 2023 l’export manifatturiero si è ridotto (-1,0% rispetto allo stesso periodo 2022, a prezzi costanti) facendo registrare poche variazioni positive tra i vari comparti. L’export di autoveicoli ha realizzato il maggior incremento (+19,1%), compensando la debole crescita del 2022; seguono le altre industrie manifatturiere, tra cui una parte del made in Italy (occhialeria), i macchinari, primo settore per peso dell’export, gli altri mezzi di trasporto, in forte rallentamento rispetto al 2022, e i prodotti farmaceutici, che avevano registrato una crescita eccezionale nel 2022. Gli altri settori hanno invece accusato la debole dinamica della domanda mondiale, registrando una riduzione più o meno intensa. Per i prodotti petroliferi raffinati c’è stata una vera e propria caduta, che ha parzialmente ridimensionato il forte rimbalzo realizzato nel 2022 (Grafico 10).

Nel 1° semestre 2023 entrambi i flussi di servizi hanno continuato a crescere a ritmi elevati, intorno all’11% rispetto allo stesso periodo del 2022 (a prezzi costanti).

Questa dinamica così vivace è stata sostenuta dal forte rimbalzo dei viaggi internazionali: sono cresciuti del 18,4% il turismo estero in entrata e del 25,6% quello all’estero in uscita (dati a prezzi correnti nei primi otto mesi dell’anno).

Pure l’export di servizi di trasporto ha accelerato, anche se in questo comparto ha giocato un ruolo rilevante l’aumento dei costi (connesso sia a quello dei carburanti che dei noli).

Nello scenario CSC, l’export di servizi registrerà un’espansione robusta nell’anno in corso (sopra al 9% annuo), anche grazie al buon andamento del turismo, per poi attestarsi al 2,5% nel 2024.

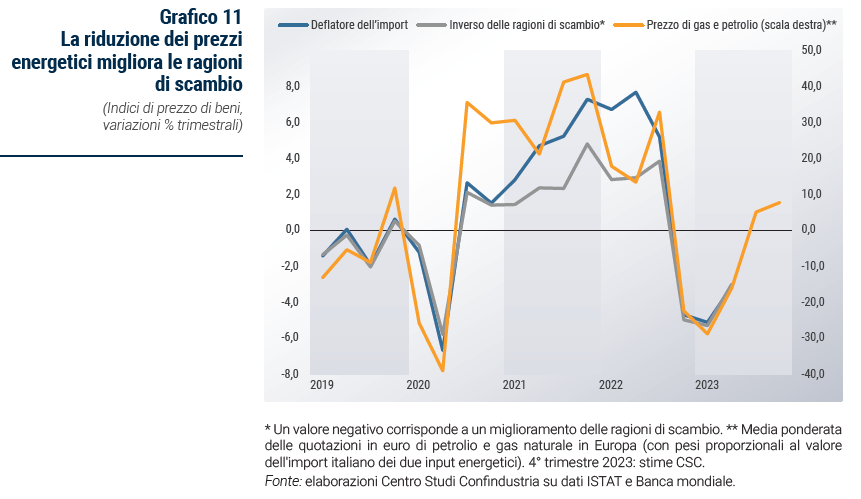

La riduzione forte e continua dei prezzi dei beni energetici e di altre commodity e, allo stesso tempo, la rivalutazione dell’euro, hanno parzialmente corretto i fortissimi rincari registrati nel corso del 2022 dai prezzi dell’import. Determinando, di conseguenza, un miglioramento delle ragioni di scambio italiane (cioè, il rapporto tra deflatori dell’export e dell’import di beni) di oltre l’8% nei primi sei mesi del 2023 (Grafico 11).

Grazie all’effetto delle ragioni di scambio, in presenza di una stessa variazione dei volumi di import ed export di beni, il saldo commerciale nel 2023 tornerà in territorio positivo (+34,6 miliardi di euro, pari all’1,7% del PIL).

Il deficit nei servizi, invece, si è ampliato, a causa del peggioramento del deficit negli “altri servizi” (alle imprese, finanziari, informatici, ecc.), in quanto l’aumento registrato nell’import è stato sensibilmente superiore a quello registrato nell’export, determinando un saldo negativo di quasi 11 miliardi nei primi otto mesi del 2023.

Il surplus alla voce viaggi, invece, è migliorato (grazie al rimbalzo del turismo), su livelli superiori a quelli pre-pandemia (+14,8 miliardi di euro nei primi otto mesi).

Il deficit nel settore dei trasporti, infine, seppur ridotto rispetto al 2022, rimane più ampio dei valori pre-pandemici (da -9 miliardi nel 2019 a oltre -11 miliardi nei primi otto mesi 2023).

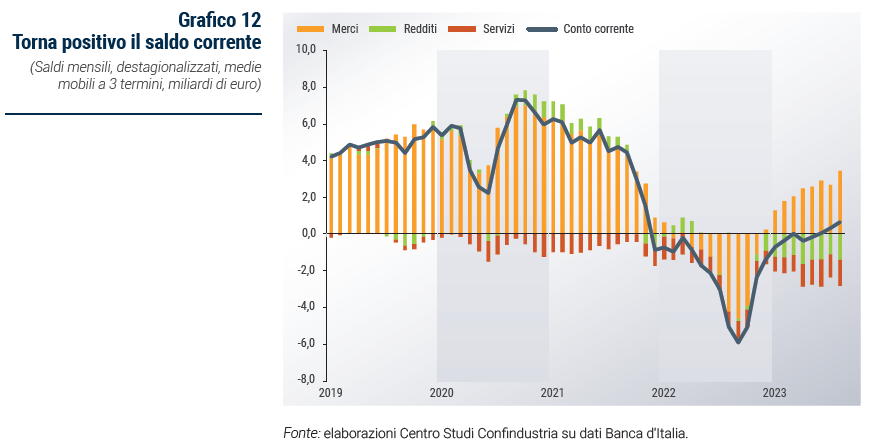

Nel complesso, tra gennaio e agosto 2023 il saldo delle partite correnti ha seguito la dinamica di quello commerciale, tornando su valori positivi, ma su livelli più bassi a causa dell’ampliamento del deficit sia nei servizi che nella voce redditi (Grafico 12).

Nel 2024 le ragioni di scambio continueranno a migliorare, sebbene a ritmi molto più contenuti rispetto all’anno in corso. E la crescita più dinamica delle esportazioni rispetto alle importazioni rafforzerà il surplus commerciale e quello corrente.

La posizione patrimoniale netta dell’Italia con l’estero, ridottasi nel 2° trimestre 2023 a +5,3% del PIL (da +6,5% a inizio 2022) a causa dei saldi negativi, nel corso del biennio di previsione tenderà nuovamente ad aumentare.