menu start: Sat Jun 01 04:58:08 CEST 2024

menu end: Sat Jun 01 04:58:08 CEST 2024

menu start: Sat Jun 01 04:58:08 CEST 2024

menu end: Sat Jun 01 04:58:08 CEST 2024

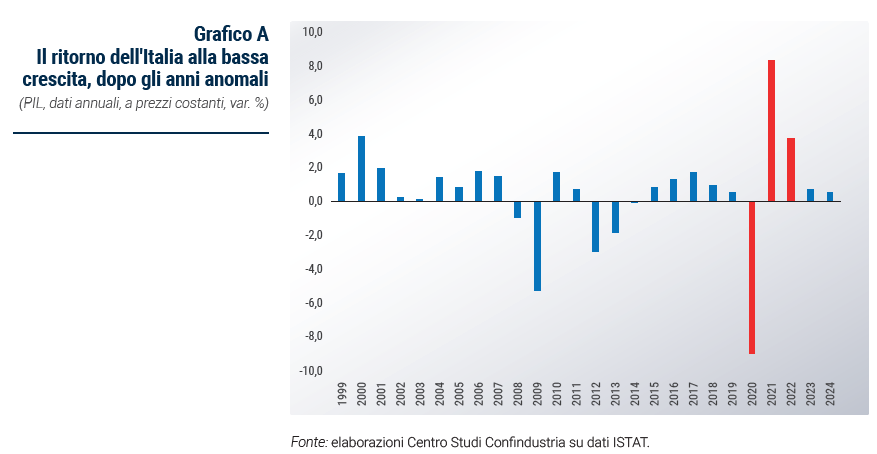

Dopo il pericoloso giro sulle montagne russe degli ultimi 3 anni, l’economia italiana sta di nuovo scivolando verso i modesti ritmi di crescita che l’avevano contraddistinta nei decenni precedenti (Grafico A). Anche quella europea sta soffrendo il medesimo rallentamento.

Ciò non avviene per effetto di nuovi stravolgimenti, che nel 2023 comunque non sono mancati ma il cui impatto è per ora limitato, se comparati a pandemia e crisi energetica. Accade, invece, a seguito della principale risposta di policy a tali precedenti eventi avversi e all’inflazione che ne è scaturita: il rialzo dei tassi di interesse. Sono proprio inflazione e tassi alti i motivi principali dell’indebolimento in corso della dinamica dell’economia italiana ed europea. Un ruolo ha avuto, in Italia, anche il progressivo esaurirsi della spinta dovuta al recupero post-pandemia: una volta raggiunti di nuovo i livelli di spesa cui si era dovuto rinunciare, i tassi di crescita dei consumi sono andati diminuendo; nel 2023, su ritmi pari a circa un quarto di quelli del 2022. Lo stesso fenomeno sta interessando il settore dei servizi, trainato fino a pochi mesi fa proprio dal recupero delle spese "fuori casa".

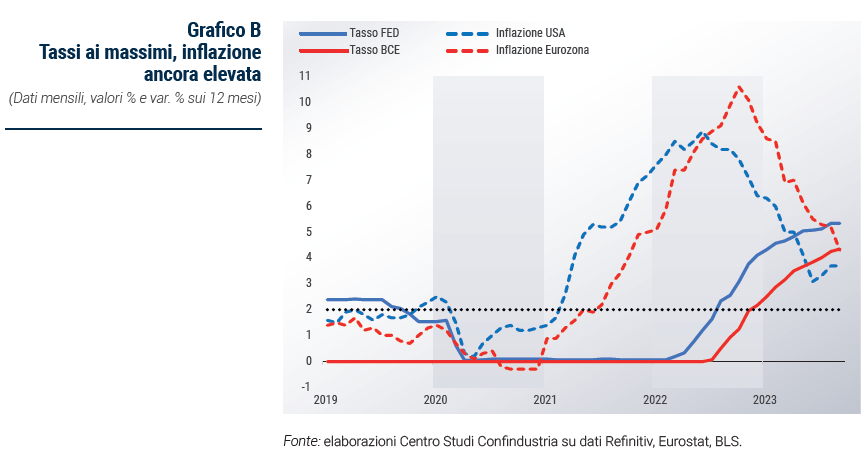

Come atteso, l’inflazione sia in Europa che in America ha decelerato ma rimane “sticky”, ovvero resistente, rispetto alla velocità con cui è scesa la quotazione del gas. Il percorso di rallentamento che la sta avvicinando all’obiettivo condiviso del +2,0% annuo è ancora incompleto: è già passato un anno dai picchi degli ultimi mesi del 2022, un anno da quando il prezzo del gas è bruscamente crollato, consentendo appunto l’avvio della discesa dell’inflazione (Grafico B).

Il motivo della lentezza di questo percorso è che, nonostante gli interventi delle banche centrali che miravano a tenere a freno le aspettative di inflazione, si sono manifestati i consueti effetti di second round dei precedenti rincari energetici, sui beni e servizi non energetici. Questo ha alimentato anche l’inflazione core, che misura le pressioni di prezzo “domestiche”: ha toccato un picco a inizio del 2023 e solo di recente ha iniziato a scendere di nuovo.

Anche in Italia l’inflazione core è in calo, ma permangono pressioni interne che ne frenano la discesa: nel 2024 rimarrà ampio il contributo del costo del lavoro a seguito del rafforzamento delle retribuzioni contrattuali avvenuto in ritardo rispetto all’aumento dell’inflazione (si veda il Focus 1).

Siamo ora arrivati a un punto in cui sia la FED, il leader, che la BCE, il follower (che hanno rialzato i tassi di 4-5 punti percentuali) stanno riflettendo se tali rialzi siano ormai sufficienti a frenare l’inflazione. I mercati ritengono di sì. Su valori ampiamente restrittivi molto alti, se misurati rispetto al valore zero al quale le attività economiche si erano abituate fino alla prima metà del 2022.

Il sentiero dei tassi incorporato nello scenario CSC conferma questa lettura: non ci saranno ulteriori rialzi e dalla metà del prossimo anno vedremo dei limitati tagli, ancora su livelli restrittivi. I rischi rispetto a tale ipotesi sono orientati sia al ribasso che al rialzo.

C’è una probabilità non nulla che la BCE possa anticipare l’inizio della fase di tagli ai primi mesi del 2024, una volta che i prossimi dati sull’inflazione nell’Eurozona e soprattutto in Italia (dove aiuterà un favorevole “effetto base” in ottobre), mostreranno che il valore del +2,0% è ormai molto vicino, se non addirittura raggiunto. Sarebbe un bene per la nostra economia.

Tuttavia, all’opposto, c’è anche una probabilità significativa che, oltreoceano, contando sulla dimostrata resilienza dell’economia americana, la FED decida di assestare un altro colpo all’inflazione, che è pur sempre ancora sopra il +3,0%. A quel punto, il rischio è che la BCE, pur a fronte di numeri che nell’Eurozona sono molto diversi rispetto agli USA, decida di seguire la strada di “ulteriori rialzi”, per evitare ripercussioni sul tasso di cambio dollaro/euro che rischierebbero di alimentare di nuovo l’inflazione. Sarebbe un duro colpo per la nostra economia, ma anche per quella europea, già fiaccata.

Il canale attraverso cui i rialzi dei tassi stanno impattando sulla domanda interna e, quindi, sul PIL, è quello del credito bancario per famiglie e imprese. Dal lato delle aziende, è aumentato il costo del credito, repentinamente; e questo ha abbattuto la domanda di credito da parte delle imprese. In più, una parte di queste non ha ottenuto i prestiti richiesti, perché anche i criteri di offerta sono stati stretti nell’ultimo anno, dato il peggioramento delle attese sull’economia e qualche difficoltà delle banche sui mercati a inizio 2023, come mostra l’indagine BLS condotta dalla BCE. Il risultato è una pesante riduzione dello stock di prestiti alle imprese italiane (-6,2% annuo) e un contemporaneo forte aumento degli oneri finanziari (+10,3 miliardi di euro sui dodici mesi, stime CSC). Ne soffre anche la liquidità disponibile in azienda, che si è rapidamente assottigliata perché le imprese nell’ultimo anno hanno utilizzato tutta quella che era in eccesso.

Tutto ciò va a impattare sulle decisioni di investimento: se ne realizzano meno perché, se non ci sono sufficienti mezzi propri, gli investimenti costano di più e non si trovano sufficienti risorse a debito per pagarli. Non è assolutamente una novità. Dal lato delle famiglie, il percorso è del tutto analogo, e passa attraverso i mutui per la casa e il credito al consumo.

Come se questo non bastasse, la stretta sui tassi fa riemergere problemi, dei quali avevamo smesso di occuparci. Primo, sono tornati a salire gli NPL negli ultimi mesi, cioè i prestiti “in sofferenza”, perché è aumentato il tasso di deterioramento dei vecchi crediti: un campanello di allarme, che rischia di inceppare ancor più i delicati meccanismi del credito. Secondo, la liquidità di molte imprese potrebbe presto risultare scarsa (si veda il Focus 2), limitando anche l’attività corrente, oltre agli investimenti. A cascata, si registra di nuovo, dopo tanto tempo, un aumento dei ritardi di pagamento tra imprese, sintomo e conseguenza appunto del fatto che le disponibilità di risorse liquide in azienda oggi si stanno esaurendo.

Le commodity energetiche di recente sono di nuovo al centro delle preoccupazioni. Dopo due anni a seguire col fiato sospeso le impennate repentine del prezzo del gas, che pochi conoscevano ma tutti hanno rapidamente imparato a temere, il protagonista sui mercati negli ultimi mesi sembra essere tornato il prezzo del petrolio. Il Brent ha improvvisamente ripreso a salire durante i mesi estivi, riaffacciandosi oltre quota 90 dollari al barile: un prezzo decisamente alto e controproducente per l’economia mondiale. In particolare, per i paesi importatori come l’Italia, dove le famiglie ne stanno subendo già l’impatto sulle spese per i trasporti, tramite l’aumento rapido del prezzo dei carburanti. I quali entrano immediatamente nel calcolo dell’inflazione, nella componente energetica.

Questo è avvenuto prima della nuova guerra Israelo-palestinese, che finora non sembra soffiare ulteriormente sulla quotazione del petrolio. Ma questo focolaio, che si somma all’invasione russa dell’Ucraina che dura ormai da più di un anno e mezzo, accresce l’incertezza sullo scenario globale. E rischia di infiammare sia il prezzo del gas, sia quello del petrolio, nel caso di un allargamento della guerra ai paesi vicini.

I prezzi internazionali delle altre commodity, in particolare quelli dei metalli e delle derrate agricole, per ora restano su un profilo di riduzione avviato per via del rallentamento dell’economia globale. Un normale meccanismo di aggiustamento del sistema economico. Tuttavia, i ribassi sono modesti finora, se confrontati con i precedenti rincari, e quindi i prezzi non energy restano su livelli elevati rispetto a quelli pre-pandemia: il costo addizionale per famiglie e imprese rimane.

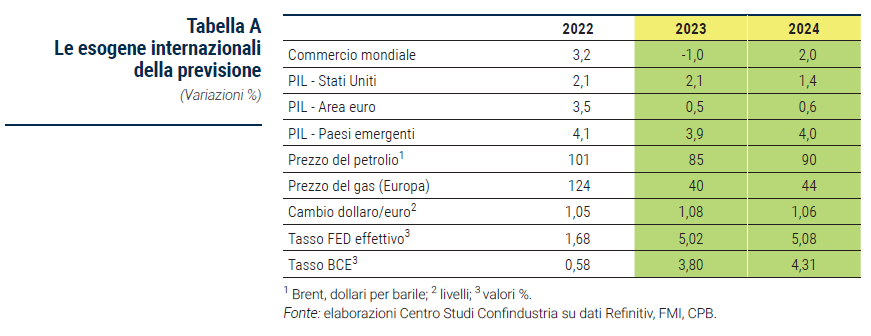

Lo spostamento dei consumi dai beni ai servizi, l’indebolimento dell’industria europea, che gravita intorno a quella tedesca, e le condizioni più difficili per la domanda, soprattutto di investimenti, a causa della stretta monetaria e dell’inflazione ancora alta, frenano la manifattura globale e ciò si riflette nel calo del commercio mondiale, su cui pesa anche la chiusura della Cina, il rafforzamento del dollaro (valuta di riferimento di buona parte degli scambi), il moltiplicarsi delle barriere commerciali (oltre 3mila nel 2022, da meno di mille nel 2019).

La contrazione del commercio, nel 2023, è interamente acquisita negli ultimi dati disponibili e lo scenario CSC richiede, anzi, una ripartenza negli ultimi mesi dell’anno (Tabella A). Se questo si materializzerà come atteso, il 2024 dovrebbe registrare il ritorno all’espansione degli scambi mondiali, sebbene su ritmi modesti. Questa non può che essere una buona notizia per un’economia di trasformazione ed esportazione come quella italiana.

Secondo dato: continua a correre l’eterogenea locomotiva dei paesi emergenti, vero motore della crescita globale. Tra questi la Cina, nonostante tutte le incertezze recenti, continua a crescere di vari punti più dei principali paesi avanzati. E assume sempre più importanza l’India, spesso trascurata come seconda grande economia emergente e che invece sta guadagnando spazio come potenza manifatturiera in grado di attrarre fasi produttive di rilievo mondiale, anche ai danni del blasonato vicino, come dimostra l’assemblaggio degli smartphone disegnati negli USA.

Un terzo dato rilevante è che si sta allargando molto la forbice tra la dinamica dell’economia USA, che è forte e resiliente, in modo sorprendente anche per i previsori americani come la FED, e quella dell’Eurozona, che invece è ridotta all’osso e non va meglio di quella italiana. La differenza principale nelle vicende recenti che hanno riguardato le due economie è che quella USA è stata colpita molto meno nel 2022 dallo shock sul prezzo del gas. E non ha dovuto affrontare la difficile e ancora incompleta transizione per ridurre la dipendenza dal gas russo.

In Europa, pesa in particolare la difficoltà della Germania, che aveva la maggiore dipendenza dal gas russo e che è scivolata in una moderata recessione nel 2023. Le analisi del CSC (si veda il Focus 4) mostrano che la crisi in corso in Germania dovrebbe impattare sull’Italia in modo più limitato, rispetto a episodi passati. Per due motivi. Primo, perché è soprattutto una recessione da calo dei consumi e frenata dei servizi, piuttosto che da debolezza dell’industria, che pure rimane. Secondo, perché le interconnessioni tra Italia e Germania, pur restando forti, risultano oggi più deboli del passato.

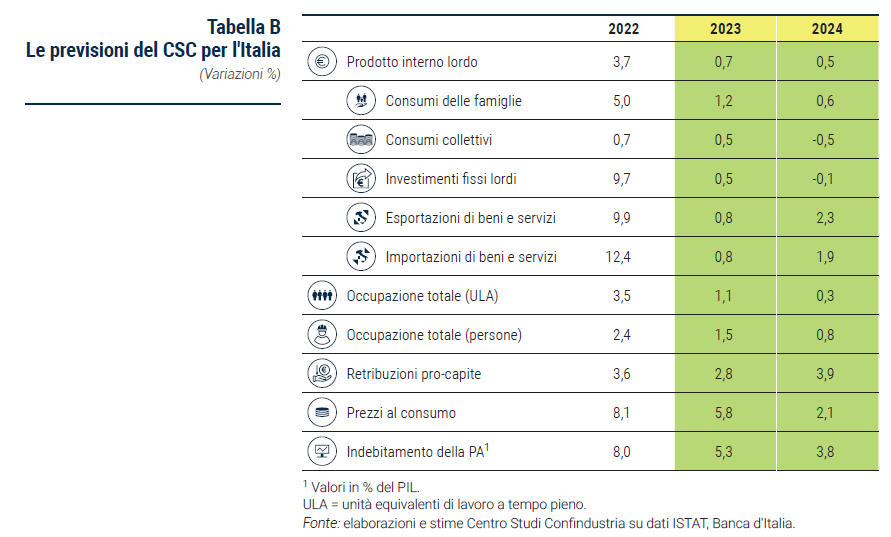

Nello scenario CSC, il PIL italiano avanza di appena il +0,7% nel 2023 (Tabella B). E si tratta di una variazione già interamente acquisita a metà anno. Nel 2024, in media andrà peggio, +0,5%, nonostante un profilo trimestrale previsto in ripresa.

Questa bassa crescita è trainata quasi interamente dalla dinamica dei consumi delle famiglie. I quali, comunque, in media d’anno frenano sia nel 2023, che nel 2024, dopo i ritmi elevati del 2022 che incorporavano il recupero dei livelli pre-pandemia per varie voci di spesa, specie servizi. Quest’anno, i consumi sono stati finanziati dalla diminuzione della propensione al risparmio, data la debolezza del reddito reale e le condizioni finanziarie più restrittive, mentre nel 2024 saranno agevolati dal recupero del potere d’acquisto, per effetto di una dinamica salariale in rafforzamento e della normalizzazione dell’inflazione.

L’occupazione italiana, se misurata in termini di unità di lavoro equivalenti a tempo pieno (ULA), nella media del biennio di previsione cresce in linea con il PIL, anche se quest’anno aumenta un po’ di più, grazie allo slancio positivo della prima metà, e l’anno prossimo di meno. In termini di teste, cresce a ritmo più sostenuto in entrambi gli anni. L’espansione nel 2023 è ormai tutta acquisita, e va letta alla luce dello sfasamento temporale rispetto alla dinamica positiva del PIL registrata in precedenza. Il numero di persone occupate, già ferme in estate, rimarrà sostanzialmente stabile nei prossimi trimestri, per ricominciare a risalire solo nella seconda parte del 2024. Nel complesso, si tratta di dati e previsioni che indicano una buona tenuta del mercato del lavoro italiano.

Gli investimenti, invece, che nel 2021 e 2022 erano stati la principale fonte di crescita della nostra economia, frenano bruscamente quest’anno e poi si fermeranno nel prossimo. Con una netta revisione al ribasso rispetto alle stime per il 2024 formulate dal CSC nel Rapporto di marzo. I motivi sono molteplici. Le costruzioni non agiranno più da traino come nel biennio scorso, quando gli investimenti del settore avevano registrato un’espansione straordinaria, grazie ai potenti incentivi fiscali. Gli investimenti pubblici sono attesi in calo nel 2023 e in limitato aumento nel 2024: non mostrano dunque quel profilo di forte crescita che ci si poteva attendere pensando al varo del PNRR.

Un contributo positivo del PNRR è in effetti incorporato in queste previsioni. Le stime di impatto che è possibile sviluppare sul Piano indicano che una completa attuazione degli investimenti inclusi nel PNRR può offrire uno stimolo molto significativo alla crescita nel biennio di previsione (e anche negli anni successivi; si veda il Focus 5). Ma il posticipo dei lavori, come indicato nella NaDEF, suggerisce che lo stimolo effettivo nel biennio si rivelerà molto inferiore a quello programmato non più tardi di aprile scorso. D’altra parte, l’occasione rappresentata da questo Piano non va sprecata: alzare il potenziale di crescita dell’economia sul medio-lungo termine, grazie alle diverse riforme programmate e alla realizzazione degli investimenti, è la sfida cruciale dei prossimi anni, per evitare di tornare stabilmente alla bassa crescita. E lo è anche per ridurre l’enorme debito pubblico, in rapporto al PIL.

Questi ultimi anni dimostrano come tassi di crescita sostenuti possono avere effetti benefici sul debito pubblico. Tra il 2020 e il 2022, i supporti pubblici hanno superato i 410 miliardi di euro, quasi 23 punti di PIL in 3 anni. Ma il rapporto debito/PIL, tra il 2019 e il 2023, è aumentato di poco più di 5 punti. Sarebbe stato sufficiente limitare la platea dei beneficiari di alcuni bonus per riuscire a salvaguardare il tessuto economico e fermare il ratio ai livelli del 2019.

Nel prossimo anno, tornerà operativo il Patto di Stabilità e Crescita sulla base delle nuove regole proposte dalla Commissione europea o riattivando quelle vecchie (si veda il Focus 3). Per quanto le nuove appaiano un netto miglioramento rispetto al passato, in assenza di uno strumento fiscale centralizzato a livello europeo che permetta di stabilizzare il ciclo in momenti di flessione dell’economia, è elevato il rischio che la fiscal stance europea (somma delle politiche di bilancio nazionali) risulti inadeguata al contesto economico, ovvero restrittiva in una fase ciclica negativa, come accaduto nella prima metà del decennio scorso, spingendo l’area in recessione. I rischi connessi all’incompleta realizzazione della governance economica, nel lungo termine, appaiono molto elevati soprattutto per un paese ad alto debito come l’Italia.

Le ragioni di scambio dell’Italia migliorano nel 2023, in misura marcata, dopo il crollo subito nel 2022. Questo perché il prezzo del gas e del petrolio nella media dell’anno sono molto sotto i recenti picchi. E intanto i prezzi italiani all’export continuano a mostrare una moderata dinamica in aumento. Questo miglioramento delle ragioni di scambio è un fattore molto positivo perché, a parità di volumi di vendite e di acquisti con le altre economie, migliora il saldo commerciale del Paese, riportando in attivo i conti con l’estero. Che tornano quindi ad essere uno degli elementi di solidità dell’economia italiana.

I dati recenti suggeriscono, con qualche differenza a seconda dell’indicatore specifico con cui si misurano gli andamenti, che le produzioni italiane stanno sostanzialmente mantenendo invariata la loro competitività di prezzo. Se è vero che i prezzi italiani all’export aumentano, nella media del 2023 rispetto allo scorso anno, è anche vero che la loro variazione è piuttosto simile alla dinamica registrata dai prezzi dei principali competitor sui mercati internazionali.

In questo scenario, che include il commercio internazionale negativo quest’anno, la dinamica attesa dell’export italiano resta appena positiva nel 2023 e poi si allinea alla ripresa della domanda mondiale nel 2024. Questo perfetto allineamento del 2024 avviene dopo anni in cui la crescita del nostro export è stata superiore a quella degli scambi mondiali, ovvero anni in cui avevamo guadagnato quote di mercato. Questo processo è previsto fermarsi l’anno prossimo, ma non certo invertirsi: un segnale che appunto la competitività dei prodotti italiani resta elevata, sia in termini di prezzi, che di qualità.

Il contributo alla crescita del PIL che proviene dall’export, misurato però al netto dell’andamento delle importazioni, risulta nullo nel 2023. E poi torna ad essere appena positivo nel prossimo anno. Dunque, dagli scambi con l’estero, complessivamente nel biennio, non viene quel forte stimolo alla crescita economica che si è registrato negli ultimi anni e di cui ora ci sarebbe ancor più bisogno.