menu start: Wed May 21 05:41:36 CEST 2025

menu end: Wed May 21 05:41:36 CEST 2025

menu start: Wed May 21 05:41:36 CEST 2025

menu end: Wed May 21 05:41:36 CEST 2025

Scambi mondiali in calo... Continuano i segnali di debolezza del commercio mondiale: -1,1% a settembre e ordini esteri del PMI globale sotto la soglia di 50 in ottobre-novembre. Sulla fiducia degli operatori pesa l’incertezza generata da protezionismo USA e tensioni geo-politiche in Medio Oriente.

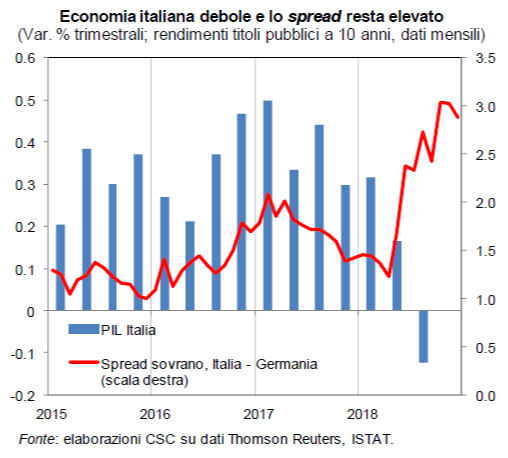

… e Italia piatta. La gran parte degli indicatori congiunturali concordano su un PIL italiano debole nel 4° trimestre (dopo il -0,1% nel 3°). La produzione industriale è cresciuta appena in ottobre (+0,1%) e a novembre la fiducia delle imprese nel manifatturiero ha continuato a peggiorare, gli ordini non lasciano intravedere miglioramenti, il PMI composito è sceso sotto il 50. Tra i pochi dati positivi c’è la fiducia delle famiglie, che sostanzialmente tiene, sui livelli di fine 2017.

Non regge il traino estero... L’export italiano di beni e servizi ha registrato un +1,1% nel 3° trimestre, secondo i dati di contabilità nazionale. La crescita acquisita nel 2018 resta bassa (+0,7%), con una performance deludente per i beni (+0,3%), migliore per i servizi (+2,4%). In ottobre, in base ai dati doganali, le vendite extra-UE hanno segnato un forte rimbalzo (+5,3% mensile) dopo il calo di settembre (-2,8%). Le prospettive per l’export nel 4° trimestre, però, sono negative secondo gli indicatori qualitativi sugli ordini manifatturieri esteri (PMI e giudizi delle imprese ISTAT).

… la domanda interna resta debole... Dopo la flessione sia dei consumi sia degli investimenti nel 3° trimestre, si conferma l’attesa di una dinamica fiacca anche nel 4°. In particolare, le valutazioni sugli ordini interni dei produttori di beni di consumo e di beni strumentali sono meno favorevoli, le vendite al dettaglio sono sostanzialmente piatte negli ultimi mesi, le immatricolazioni tendenzialmente in flessione. Inoltre, la riduzione della ricchezza finanziaria delle famiglie, a causa della discesa dei prezzi delle attività, potrebbe accentuare la già cresciuta prudenza nella spesa; ma il greggio meno caro aiuta.

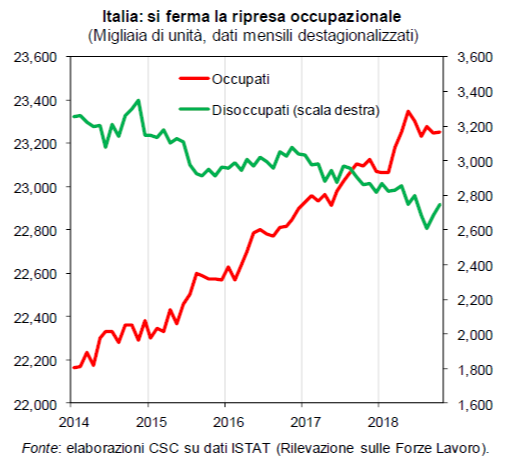

… l’occupazione è ferma. La ripresa occupazionale si è arrestata da giugno: in ottobre il numero di occupati è rimasto fermo, dopo -0,2% nel 3° trimestre. Potrebbe trattarsi di una pausa temporanea, come se ne sono registrate negli scorsi anni, ma l’indebolimento dell’attività fa temere un’interruzione del trend. In ottobre tornano su anche i disoccupati, verso i 2,8 milioni; in estate erano calati, nonostante la contrazione dell’occupazione, a causa di minore partecipazione al mercato del lavoro.

... e i mercati aspettano. A inizio dicembre il rendimento del BTP decennale si è attestato al 3,14% medio, dal 3,41% di novembre. Lo spread sul Bund è a 288 punti (da 302). Le quotazioni di Borsa restano sui bassi livelli di ottobre. Gli investitori attendono il definirsi delle misure nella Legge di Bilancio e del confronto con la UE sui saldi di finanza pubblica. Con il BTP più alto, le indagini hanno già mostrato un più stretto accesso al credito nel 3° trimestre e tale trend potrebbe proseguire nel 4°.

L’Eurozona non corre… I dati qualitativi mostrano che la fase di indebolimento della crescita dell’area euro potrebbe estendersi al 4° trimestre. Dal lato dell’offerta, gli indici di attività segnalano minore espansione del manifatturiero, data la riduzione degli ordinativi, che sta contagiando i servizi. Inoltre, il forte peggioramento a novembre della fiducia dei consumatori, specie le aspettative pessimistiche su mercato del lavoro e situazione economica, potrebbe presagire a un minor sostegno dalla domanda interna, finora solida, che si sommerebbe al debole apporto di quella estera.

… e i tassi saliranno. Questo mese dovrebbero terminare gli acquisti di titoli BCE, che hanno frenato i tassi a medio-lungo termine. Improbabile che nella riunione del 13 si decida in extremis un nuovo prolungamento, nonostante che il recente forte ribasso del petrolio ridurrà l’inflazione totale nell’area (ora al 2,0%; la misura core resta all’1,0%). Dal 2019, perciò, potrebbe crescere il costo del credito.

Crescita USA forte, meno nel 2019... I dati qualitativi (PMI) continuano a dare segnali di un’economia USA in buona crescita. I dati sulle richieste di sussidi di disoccupazione, più alti delle attese e in rialzo da alcune settimane, hanno destato l’attenzione degli analisti, ma il tasso di disoccupazione è ancora ai minimi storici (3,7% a novembre). La FED è attesa a un nuovo rialzo del tasso a breve, il 19 dicembre; l’appiattimento della curva dei tassi, con segnali di un’inversione (quelli a 2-3 anni poco più alti di quello a 5), indica che i mercati anticipano un rallentamento dell’economia nel prossimo anno.

… e nel Regno Unito segnali di frenata. La sterlina resta svalutata e la fiducia dei consumatori britannici è in calo. Bassa anche la fiducia delle imprese e scivola l’indice PMI dei servizi ai minimi da luglio 2016. Ciò ridimensiona le attese di crescita nel 4° trimestre, dopo il buon risultato del 3° (+0,6%).

Il prezzo del petrolio ha registrato un ampio calo negli ultimi 2 mesi. Dal picco di 86 dollari al barile toccato a inizio ottobre, la quotazione del Brent è caduta a 59 dollari a fine novembre, sotto la soglia di riferimento OPEC (60 dollari), rimbalzando poi a 62 in media a inizio dicembre. Diversi fattori stanno agitando il mercato petrolifero quest’anno.

L’Iran e le sanzioni USA: da novembre è iniziato il blocco USA delle esportazioni di petrolio dell’Iran. Con sanzioni anche su imprese non americane che commercino con Teheran e abbiano rapporti con gli Stati Uniti. Ad alcuni paesi, tra cui l’Italia, è stata concessa un’esenzione di 6 mesi. La produzione di greggio dell’Iran, peraltro, è già in calo dalla primavera 2018 (3,2 milioni di barili al giorno in ottobre, da 3,8 in aprile).

Ciò potrebbe riflettere prudenza delle compagnie internazionali a investire nel Paese, dato che le sanzioni USA sono state annunciate già a maggio. La carenza di capitali esteri e tecnologia penalizza l’efficienza dell’estrazione di petrolio iraniano, rendendo difficile tenere il passo del progresso tecnologico e mantenere alto il flusso produttivo.

L’Iran ha un ruolo rilevante nel mercato del petrolio, essendo stato il quarto esportatore mondiale nel 2017. Con l’embargo USA sull’antica Persia potrebbe, quindi, determinarsi una carenza di greggio. Tra i fornitori dell’Italia, l’Iran occupa il terzo posto, con una quota del 12% nei primi otto mesi del 2018. Le importazioni italiane di greggio, comunque, sono diversificate dal punto di vista geografico: acquistiamo da 23 diversi paesi. Una questione cruciale è quanto velocemente altri paesi fornitori possano subentrare all’Iran nel vendere all’Italia la quota di greggio necessario all’industria e ai consumi energetici delle famiglie.

Finora la produzione di petrolio, a livello globale, non scarseggia. Negli ultimi 6 mesi Arabia Saudita e Iraq hanno più che compensato il vuoto produttivo lasciato dall’Iran. L’estrazione OPEC, perciò, è addirittura cresciuta (+0,3 mbg in ottobre da aprile), nonostante stia anche proseguendo il lento declino di un altro membro storico (Venezuela). Grazie pure al forte trend espansivo dell’estrazione USA, nel mercato mondiale del greggio, dopo l’estate, si registra di nuovo un eccesso di produzione (di 1,4 mbg in media a settembre-ottobre). Fino ad agosto, invece, la domanda era superiore all’offerta (di 0,3 mbg nei primi 8 mesi del 2018). Il riaccumulo di scorte, dopo il calo impresso dall’OPEC nel 2016-2017, spiega il brusco crollo delle quotazioni.

L’Iran è anche un buon mercato di sbocco per l’export di beni italiani: la quota del made in Italy sull’import iraniano è pari al 3,8%. Potrebbe quasi raddoppiare se si riuscisse ad esprimere a pieno il suo potenziale. Tuttavia, dato che le esportazioni di petrolio rappresentano circa il 90% dell’export iraniano e una fetta importante del PIL, le sanzioni potrebbero condurre rapidamente il Paese in recessione, riducendo la sua domanda di beni esteri. Ciò rappresenta una sfida importante per le imprese esportatrici italiane.

Intanto, il Qatar ha deciso di uscire dall’OPEC da gennaio 2019, per contrasti con altri paesi membri su questioni geo-politiche. Questa mossa non impatta direttamente sui livelli di produzione, ma è un segnale di indebolimento del Cartello e della sua capacità di guidare il prezzo. Tuttavia, il Qatar ha un’estrazione di greggio di appena 0,6 mbg nel 2018. Ovvero, è uno dei membri minori dell’OPEC, che produce oggi 32,7 mbg di greggio. Molto meno rilevante dell’Iran e anche dell’Iraq e, soprattutto, dell’Arabia Saudita.

Un sostegno alla crescita italiana? Minori prezzi dell’energia, se la riduzione si rivelasse duratura, potrebbero liberare risorse di famiglie e imprese nei paesi importatori, come l’Italia; fino a ottobre, l’effetto del petrolio sui prezzi domestici era stato al rialzo. Il recente crollo del greggio potrebbe quindi alimentare consumi e investimenti in Italia, migliorando le prospettive. Secondo stime CSC, basate sul modello econometrico, un ribasso permanente di 10 dollari del Brent può generare una maggior crescita del PIL italiano di +0,1% nel primo anno. Tuttavia, nel contesto attuale di alta incertezza, c’è il rischio che la minor spesa energetica di famiglie e imprese finisca in risparmio e liquidità, non supportando la crescita.

Scarica l'allegato completo

Cala il commercio globale e l’Italia non cresce, lasciando in eredità al 2019 un trascinamento di -0,2% sul PIL. Fiacco l’export italiano, consumi e investimenti al palo, occupazione quasi ferma ma mercati meno tesi. Avanza piano l’Eurozona con meno spinta BCE. Più rischi negli USA e la Cina rallenta.