menu start: Tue May 20 06:38:48 CEST 2025

menu end: Tue May 20 06:38:48 CEST 2025

menu start: Tue May 20 06:38:48 CEST 2025

menu end: Tue May 20 06:38:48 CEST 2025

Emergono nuovi elementi d’incertezza, mentre restano irrisolti quelli già esistenti. L’economia globale ed europea si trovano ad affrontare una combinazione di rischi noti a cui si sommano nuove incertezze. Da un lato, i fattori geopolitici continuano a pesare, mentre dall’altro, l’attesa per l’insediamento della nuova amministrazione USA, il rischio di un rallentamento dell’economia cinese e le dinamiche politiche in Francia e Germania acuiscono le fragilità del quadro di riferimento. Il livello di incertezza nell’ultimo decennio è strutturalmente più elevato rispetto a quello precedente. Dopo il picco del 2020 legato alla pandemia da Coronavirus, il grado di incertezza era temporaneamente calato, per tornare a risalire già due anni dopo con lo scoppio della guerra in Ucraina. Più di recente l’incertezza ha subito un nuovo rialzo, seppure più contenuto, legato al dubbio sull’esito delle elezioni negli USA (Grafico A). Seppure ormai l’esito delle elezioni che ha portato alla seconda Presidenza di Donald Trump è chiaro, l’incertezza è attesa protrarsi almeno fino al suo insediamento a gennaio e ai primi provvedimenti che adotterà la nuova amministrazione.

Gli shock e gli altri elementi d’incertezza ostacolano le imprese attraverso vari canali. Il panorama internazionale rende da tempo impossibile operare in un clima di “business as usual”. Le tensioni USA-Cina hanno già prodotto risultati in termini di maggiore distacco delle filiere europee oltre che statunitensi da quelle cinesi. Se nell’immediato l’impatto è stato limitato per l’Italia data l’esposizione relativamente bassa delle sue imprese esportatrici sul mercato cinese, effetti indiretti sono inevitabili a causa del freno che il decoupling comporta per l’economia tedesca, già ferita dai rincari energetici a seguito dell’invasione russa dell’Ucraina. L’indebolimento dei fondamentali economici è aggravato dalle fragilità politiche che si stanno manifestando oltre che in Germania, anche in Francia. In Germania il Cancelliere Scholz ha già perso malamente la fiducia del Bundestag e il Paese si avvia verso elezioni anticipate nel 2025. Anche la Francia potrebbe dover ricorrere a elezioni anticipate nel 2025 per far fronte all’instabilità del Governo in carica. Essendo l’UE il primo mercato di sbocco per l’export italiano (anche di macchinari), ciò potrebbe tradursi in un generale indebolimento della componente estera dei consumi.

A rendere ancor più complesso lo scenario è l’instabilità geopolitica del Medio Oriente, che ha avuto dirette conseguenze sul trasporto merci, allungando tempi di percorrenza e aumentando i costi delle tratte marittime.

Insieme agli effetti dei numerosi shock sopra elencati vanno considerati quelli prodotti dalle tendenze di lungo periodo, come la digitalizzazione e i cambiamenti climatici. Le imprese, infatti, si trovano a dover innovare di continuo sia per tenere il passo con il progresso tecnologico, sia per l’adozione di strategie di produzione sempre più sostenibili. Ne emerge un quadro di riferimento caratterizzato da un grado di complessità straordinario (Grafico B).

L’economia globale rimane resiliente, nonostante l’eterogeneità tra paesi e settori. Si prevede che la crescita del PIL globale si rafforzerà leggermente al 3,3% nel 2025 e rimarrà stabile a questo livello fino al 2026. L’inflazione continua a moderarsi e la componente “core” rientra ormai negli obiettivi delle banche centrali per la maggior parte delle economie. Anche la tensione sul mercato del lavoro si è allentata, seppure i tassi di disoccupazione rimangano generalmente pari o prossimi ai minimi storici. Tuttavia, i rischi gettano un’ombra su quello che altrimenti sarebbe uno scenario centrale relativamente positivo. I principali rischi riguardano l’intensificarsi ulteriore delle tensioni geopolitiche, l’inflazione che potrebbe rivelarsi più persistente del previsto e una brusca rivalutazione del rischio nei mercati finanziari.

Automazione, creatività e tecnologia (ACT) dei macchinari italiani come leva di competitività. Nell’affrontare lo scenario internazionale, l’Italia può contare sulle esportazioni a elevata sofisticazione di beni strumentali. In particolare, su quelli che si distinguono per l’alta intensità di automazione, creatività e tecnologia. ACT comprende 225 categorie di prodotto che si articolano in 12 comparti legati alla produzione di macchinari e accomunate soprattutto dall’elevato grado di precisione, da una presenza dell’elettronica sempre più pervasiva rispetto alla parte meccanica, dall’agilità nell’adottare soluzioni su misura e da un crescente contenuto di servizi nell’offerta di vendita (Grafico C). Per la quasi totalità delle categorie di beni considerate (212 su 225), l’Italia esprime un vantaggio competitivo sia in termini di prezzo applicato per la vendita, sia, a parità

di prezzo, per le più elevate quantità di macchinari vendute.

Le esportazioni di beni ACT frenano nella prima metà del 2024, rispetto alla buona performance del 2023. Nonostante l’elevato grado di incertezza, nel 2023 le aziende italiane del settore dei macchinari industriali ACT hanno registrato una crescita annuale a prezzi correnti del 7% rispetto al 2022, anno che a sua volta aveva segnato un forte rialzo (+9,4%). I primi sette mesi del 2024 si è assistito a una brusca frenata che ha portato a una contrazione del -1,7% rispetto allo stesso periodo dell’anno precedente.

I risultati preliminari dei primi sette mesi dell’anno indicano che il 2024 rappresenta un anno di stallo per l’export dei macchinari, soprattutto per l’importante componente che si rivolge al mercato europeo. Le esportazioni di macchinari dirette verso il Nord America e il Medio Oriente hanno continuato a crescere, con incrementi rispettivamente del +2,7% e del +10,5% rispetto all’anno precedente. Al contrario, l’Asia orientale e l’Europa mostrano segnali di rallentamento, con cali rispettivamente del -6,3% e del -2,5%. Questi risultati non solo riflettono le dinamiche della domanda regionale, ma anche l’impatto delle politiche industriali e commerciali adottate dai paesi concorrenti, che, nel caso asiatico, risentono inevitabilmente del disaccoppiamento con le filiere occidentali.

La crescente competizione nei settori tecnologici e industriali a livello globale rende centrale per le imprese italiane riorientare le loro strategie commerciali, puntando a consolidare la presenza nei mercati più dinamici e a diversificare le aree di esportazione per ridurre i rischi legati alla concentrazione geografica. Tra i settori più dinamici si distinguono le macchine per confezionamento e imballaggio (con un incremento rispettivamente del 18,9% nel 2023 e del 6,8% tendenziale nei primi sette mesi del 2024) e le macchine utensili, robot e automazione (+23,6% nel 2023 e +13% nei primi sette mesi del 2024).

L’Italia è tra i primi paesi per quota di mercato delle esportazioni di macchinari ACT. Nel 2022 l’Italia si è posizionata quarta, dietro Cina, Germania e Giappone. Nel quadriennio 2018-2022 la quota dell’Italia si è leggermente ridotta (8,2% nel 2022 dall’8,8% nel 2018) ed è comunque quella che ha tenuto meglio l'espansione del peso cinese (18,1% da 13,5%) rispetto alla Germania (17,8% da 19,6%) e al Giappone (9,3% da 10,6%).

Stati Uniti e Germania da soli assorbono poco meno di un quarto dei macchinari italiani. I principali importatori di macchinari ACT sono rappresentati da Stati Uniti (12%), Germania (10,3%), Cina (6,4%), Francia (6%) e Spagna (4%). Questi cinque paesi assorbono più di un terzo delle esportazioni italiane di macchinari ACT, con una quota complessiva del 38,6%. Se si considerano i primi dieci mercati di destinazione, la quota sale al 54,5%, indicando una concentrazione significativa delle esportazioni italiane verso un numero relativamente ristretto di paesi, con un forte orientamento verso i principali mercati avanzati.

Nonostante ciò, l’Italia si posiziona terza per numero di mercati raggiunti, presidiandone il 50,6% di quelli possibili (in tutto 42.510) rispetto al 72,8% della Cina e al 53,5% della Germania.

L’export ACT vale 32,1 miliardi di euro. Il valore delle esportazioni di macchinari italiani ACT nel mondo può essere diviso per mercati di destinazione. Quelli ad avere maggior peso nell’export delle eccellenze italiane ACT sono i mercati avanzati, che ne assorbono più di 21,6 miliardi di euro. Il valore delle esportazioni nei mercati emergenti è invece più limitato e registra 10,5 miliardi di euro. L’export di ACT è cresciuto in particolar modo nelle Americhe, tanto nel Nord quanto in America Latina e nei Caraibi, destinazioni che hanno registrato la crescita maggiore nel corso degli ultimi anni. Il Grafico D offre una panoramica della distribuzione geografica per quote percentuali delle esportazioni italiane di macchinari ACT nel mondo.

…e circa 8 miliardi di potenziale aggiuntivo. Nonostante le prospettive della domanda mondiale siano in rallentamento, con le economie europee a registrarne quello più marcato, rimangono significative le possibilità di ampliare l’export di prodotti ACT. Il potenziale sfruttabile sembrerebbe distribuito piuttosto equamente tra paesi avanzati ed emergenti (circa 4,6 miliardi di euro per i primi e 3,3 nei secondi), suggerendo quindi alle imprese di accrescere le loro quote di mercato in entrambi.

Mercati avanzati ed emergenti pongono sfide diverse ma offrono entrambi un elevato potenziale sfruttabile. Per quanto riguarda i mercati avanzati, la notevole dimensione del mercato USA pesa molto sulla determinazione del potenziale per l’export italiano ACT: il mercato statunitense da solo conta per 760 milioni di export potenziale aggiuntivo. Seguono la Germania e la Francia con circa 470 milioni ciascuno. Il settore dei Sistemi e componenti meccatronici per la trasmissione di potenza è il più promettente in tutti questi mercati, mentre i concorrenti più frequenti sono la Cina e la Germania. Tra i principali paesi emergenti primeggia la Cina con un potenziale aggiuntivo di circa 760 milioni di euro, seguita dall’India con 472 milioni e dalla Turchia con 364 milioni. Oltre ai Sistemi e componenti meccatronici per la trasmissione di potenza, negli emergenti è elevata la componente delle Macchine per l’industria tessile, i cui principali concorrenti dell’Italia restano Cina e Germania. Per maggiori dettagli su destinazioni geografiche più ricorrenti, principali comparti e relativi concorrenti si veda la Tabella A.

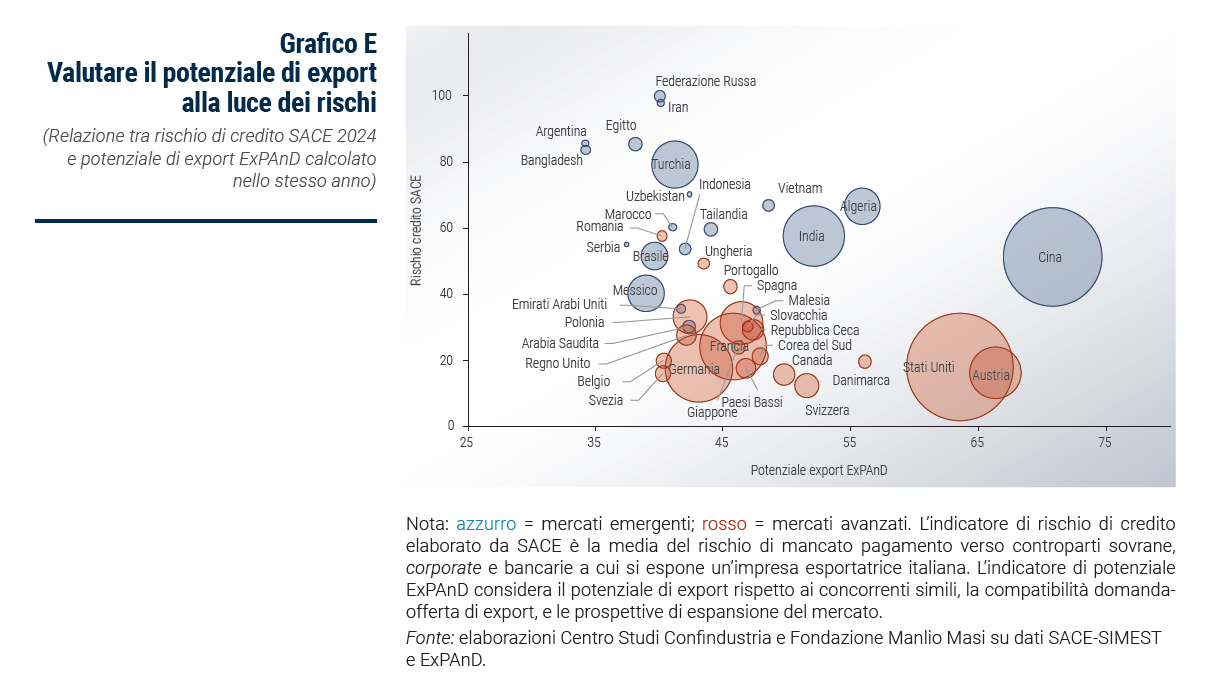

Il potenziale sfruttabile negli emergenti è accompagnato da un maggiore rischio di credito. Tensioni geopolitiche e conflitti hanno contribuito a un deterioramento marcato del rischio in vari paesi. A risentire maggiormente di questi fattori sono stati i paesi emergenti, sia per le loro economie più esposte, sia per la presenza di livelli di rischio più elevati già in partenza, per le maggiori fragilità nei fondamentali economici e per sistemi regolamentari più distanti dagli standard occidentali. In molti casi, già a partire dalla crisi pandemica, si è assistito a un indebitamento pubblico e privato più elevato, che porta con sé un deterioramento generalizzato nel rischio di credito. Per comprenderne le implicazioni, l’analisi del potenziale si accompagna a quella del rischio che ciascun mercato presenta (Grafico E). Non sorprende il posizionamento così elevato di Russia e Iran nella scala di rischio di credito, trattandosi di due paesi coinvolti, seppure a titolo diverso, in scenari di conflitto. Rimangono relativamente sicuri i paesi avanzati, che peraltro rappresentano la destinazione più rilevante per le esportazioni di ACT. Non può infine essere trascurata la Cina, il paese con il maggiore potenziale di export tra gli emergenti. Attualmente il rischio di credito non è elevato, ma un marcato rallentamento dell’economia o i delicati scenari internazionali in corso potrebbero peggiorarne il profilo.

I nuovi equilibri internazionali riportano al centro l’America Latina nelle filiere internazionali. L’area dell’America Latina e Caraibi (ALC) negli ultimi anni sembra aver intrapreso una strada virtuosa di crescita e sviluppo. Secondo le stime della Banca Mondiale, nel 2024 il tasso di crescita del PIL dell’area ALC è atteso intorno al +1,9%, e la previsione per il 2025 è di un +2,6%. La crescita registrata finora e quella prevista per il futuro restano tuttavia inferiori rispetto alle previsioni per le altre principali aree geografiche. Le prospettive di sviluppo potrebbero essere ulteriormente rafforzate dalle tendenze di nearshoring o friendshoring in atto negli USA. Tali politiche potrebbero infatti rappresentare un’opportunità per i paesi dell’ALC di attrarre attività produttive sul proprio territorio alla luce del vantaggio competitivo dovuto alla vicinanza geografica con gli Stati Uniti. In questo quadro, risulta fondamentale per l’Italia caratterizzarsi come un partner commerciale forte e credibile nella regione, e in parte sembra già aver intrapreso la giusta strada. Il peso dell’area ALC sul totale dell’export complessivo italiano si è attestato nel 2023 al 3,1%, per un valore di intorno ai 19,3 miliardi di euro, registrando un tasso di crescita medio annuo (CAGR) del 3,6% dal 2014. I principali partner commerciali risultano essere il Messico con una quota nel 2023 del 32,9% e il Brasile con una quota del 28,2%. Seguono, a notevole distanza, l’Argentina (7,2%) e il Cile (6,8%).

Il Messico primo per domanda di beni ACT nell’area. Circa il 90% dell’export mondiale di beni ACT nell’area latino-caraibica è catturato da sei economie: Messico, Brasile, Argentina, Cile, Colombia e Perù. Tra queste, il Messico si posiziona al primo posto come principale mercato di sbocco per i beni ACT nell’area ALC (45,1%). L’economia centro-americana risulta il principale importatore di macchinari dell’area anche a livello mondiale. Il Messico è peraltro l’economia più aperta tra le principali dell’area: l’interscambio commerciale rappresenta infatti l’88% del PIL. La principale leva è sicuramente la vicinanza con il vicino mercato statunitense, ma non è l’unica. La manifattura messicana è particolarmente diversificata, soprattutto se paragonata a quella di molti peer dell’area. Pur essendo formalmente ancora etichettato come emergente, il Paese è di fatto un’economia avanzata dal punto di vista della diversificazione produttiva. Peraltro, la forza lavoro operante nel tessuto produttivo locale è ben istruita, qualificata e disponibile a costi relativamente competitivi. Le molteplici politiche attuate dal Governo per promuovere lo sviluppo industriale multisettoriale e attrarre investimenti nei settori ad alta tecnologia hanno creato un ambiente imprenditoriale favorevole, rendendo il Messico un attore globale nella produzione di beni complessi e ad alto valore aggiunto. L’industria automobilistica rimane una pietra miliare della produzione messicana, ma non è più l’unico settore su cui punta il Paese. Negli ultimi anni, in particolare, il Messico è emerso come un hub per la produzione ad alta tecnologia: settori come l’aerospaziale, i dispositivi medici e l’elettronica hanno visto una crescita significativa, contribuendo a espandere la base manifatturiera del Paese e ad attrarre investimenti esteri. Non stupisce quindi che il mercato messicano risulti tra i primi cinque paesi emergenti per potenziale dell’export di beni ACT, con un margine di miglioramento pari a 281 milioni di euro.

L’Italia è già impegnata nel promuovere l’industrializzazione dei Paesi ALC ma ci sono margini per rafforzare la cooperazione. Le imprese italiane sono già coinvolte in progetti volti a rafforzare lo sviluppo tecnologico nell’area. In tal senso, sono sicuramente degni d’attenzione i Centri Tecnologici creati in America Latina, anche grazie al contributo delle Associazioni del Sistema di Confindustria, che costituiscono un vettore d’entrata nei mercati della regione della tecnologia italiana, offrendo formazione per l’uso di quest’ultima e un supporto di qualità allo sviluppo industriale dei paesi ricettori. Esempi di questi sono il CESAT (centro tecnico per l’industria delle materie plastiche e della gomma, ideato principalmente per fornire formazione e assistenza alle numerose imprese locali) nello stato di Puebla e il CIMMATH (centro d’innovazione italiano-messicano per la manifattura ad alta tecnologia) nello stato di Hidalgo, entrambi in Messico. Risultati più significativi in termini di internazionalizzazione delle nostre imprese potrebbero derivare anche da una maggior partecipazione a programmi di cooperazione internazionale, nei quali la partecipazione italiana risulta ancora debole. Tra i bandi di gara indetti dalla banca multilaterale della regione, la Banca Interamericana di Sviluppo (IDB), per esempio, si osserva che a fronte degli oltre 33 miliardi di dollari stanziati negli ultimi 10 anni dall’istituto (per circa 80.000 progetti di vario tipo), le aziende italiane si sono aggiudicate appena 90 gare, per un ammontare di soli 203 milioni di dollari, valori corrispondenti a meno dell’1% del totale, di cui in gran maggioranza facenti capo al settore “consulenza ingegneristica”. Peraltro, osservando la natura dei bandi messi a gara dalla Banca si evince che molti Paesi della regione sono interessati da progetti per la cui realizzazione sarebbe necessaria l’importazione di macchinari e tecnologia italiani. Molti riguardano settori come l’elettro-mobilità, le infrastrutture di trasporto, la creazione di sistemi per lo stoccaggio e la trasmissione energetica, e altri semplicemente il supporto a programmi di rafforzamento industriale.

La realizzazione del potenziale passa per il rafforzamento della capacità produttiva e dipende anche dalle scelte di policy. Il fatto che ci siano ampi margini di miglioramento per l’export italiano di macchinari non significa che la sua realizzazione sia automatica. Aumentare le esportazioni implica a monte un aumento della produzione, che a sua volta passa per una crescita degli investimenti. A tal fine, è necessario uno sforzo coordinato di imprese e istituzioni per favorire un irrobustimento generalizzato del sistema produttivo italiano e della sua competitività lungo vari assi. Se da un lato le imprese dovrebbero impegnarsi nel destinare risorse a investimenti produttivi, dall’altro le istituzioni dovrebbero spronare questo processo attraverso la mitigazione degli elementi di incertezza che condizionano le scelte di investimento e predisporre incentivi per tutte le imprese che decidano di reinvestire i propri utili per l’acquisto di beni strumentali.

La digitalizzazione resta il tallone d’Achille per le imprese italiane ed europee. Come messo in chiara evidenza nel rapporto “Il futuro della competitività europea”, l’Italia e l’Europa devono colmare il gap di competitività con Cina e Stati Uniti. Concentrandosi sul divario di produttività tra imprese europee e statunitensi, emerge chiaramente come questo sia spiegato in gran parte dal settore tecnologico: l’UE è debole nelle tecnologie emergenti che potrebbero rivelarsi chiave per la crescita futura, con solo 4 delle 50 aziende tecnologiche più importanti al mondo. Peraltro, al momento non esiste alcuna azienda nel continente europeo con capitalizzazione di mercato superiore a 100 miliardi di euro creata negli ultimi 50 anni (negli USA le sei aziende con capitalizzazione superiore ai 1.000 miliardi sono state create tutte in questo periodo). Lo scarso dinamismo delle aziende UE si riflette anche in una performance più debole nella spesa in ricerca e innovazione (R&I), inferiore di 270 miliardi di euro rispetto alle loro controparti statunitensi nel 2021. La questione centrale non sembra essere che l’Europa manchi di idee o di ambizione, essendoci molti ricercatori e imprenditori di talento che depositano brevetti. La sfida più grande è quella di tradurre l’innovazione in commercializzazione. Le aziende innovative che vogliono crescere in Europa sono ostacolate in ogni fase da normative incoerenti e restrittive.

L’intelligenza artificiale (IA) sarà centrale in tutti gli ambiti produttivi. Il rafforzamento della digitalizzazione è necessario non solo per restare competitivi nelle nuove tecnologie, ma anche per integrare l’IA nelle industrie esistenti, in modo che possano restare all’avanguardia nei decenni futuri.

Occorre fin da subito sgomberare il campo da equivoci: l’IA è ormai un fattore strutturale del nostro sistema socio-tecnico-economico, essendo in grado di ridurre le disuguaglianze di natura cognitiva in quanto fondata sul linguaggio e quindi contraddistinta da una facilità d’uso senza eguali. Ci si dovrà abituare a considerare l’adozione dell’IA alla stregua dell’introduzione dell’energia elettrica: a rappresentarne, da un lato, l’impatto pervasivo e, dall’altro, il potenziale effetto trasformativo nelle dinamiche di funzionamento di persone, imprese e oggetti. Il mercato dell’intelligenza artificiale, in Italia, cresce in misura consistente anche perché ci si muove su una scala ancora davvero minimale. Nel 2023 ha segnato +52%, raggiungendo il valore di 760 milioni di euro. Occorre tuttavia considerare che l’Europa investe il 5% di quanto fanno gli USA in IA e che l’Italia si trova nelle retrovie europee. Il quadro è dunque in crescita, ma partiamo da una situazione di grave ritardo.

Le PMI fanno più fatica a tenere il passo con l’IA: nel 2023 il 61% delle grandi imprese ha all’attivo, almeno a livello di sperimentazione, un progetto di IA, mentre si scende al 18% tra le piccole e medie imprese. L’adozione nelle imprese è sostanzialmente stabile rispetto al 2022.

In un contesto sempre più incerto è bene rafforzare gli accordi commerciali già esistenti e porre le basi per dei nuovi. Il susseguirsi di eventi che hanno scosso le economie globali, rendendo maggiormente frammentate le catene di produzione, ha evidenziato l’importanza di stringere accordi che garantiscano il corretto svolgimento delle attività anche in condizioni di elevata complessità.

Per l’Italia, questo significa rafforzare i suoi legami commerciali principalmente con i paesi dell’Unione Europea, un importante sbocco per le vendite di macchinari ACT e la principale fonte di investimenti diretti verso l’Italia, ma non solo. Sarà infatti cruciale rinsaldare il legame tra Stati Uniti e UE e fondare nuovi accordi di libero scambio per fronteggiare una concorrenza sempre più intensa e rafforzata da accordi tra paesi terzi, come ad esempio il Regional Comprehensive Economic Partnership (RCEP) in Asia. Le sinergie prodotte da nuovi accordi commerciali internazionali, nonostante escludano l’Europa dai loro firmatari, dovrebbero essere comunque sfruttate dalle imprese italiane per rafforzare la loro posizione in quei mercati. Inoltre, la recente conclusione dell’accordo commerciale UE-MERCOSUR, sebbene manchino ancora alcuni passaggi formali per la sua entrata in vigore provvisoria (come per esempio l’approvazione del Consiglio e del Parlamento Europeo), prospetta importanti opportunità di ampliamento delle quote del Made in Italy nella regione, particolarmente per quanto riguarda la componentistica e la tecnologia, date le liberalizzazioni concesse dal Mercosur sui settori automobilistico, delle parti di automobili e dei macchinari.

Per una panoramica completa degli assi di intervento prioritari al fine di rilanciare la competitività dell’export di beni ACT si faccia riferimento alla Tabella B.

I macchinari ACT nell’era del “decoupling”. L’economia globale nel 2024 è profondamente segnata dalle crescenti tensioni commerciali e dalla competizione per la leadership tecnologica, con Stati Uniti e Cina al centro di una polarizzazione che sta rimodellando le catene di approvvigionamento globali e alterando gli equilibri economici internazionali. La “guerra commerciale”, avviata nel 2018, ha avuto conseguenze di vasta portata su diversi settori, specialmente quelli tecnologici e manifatturieri, spingendo sia la Cina che gli Stati Uniti a diversificare le proprie fonti di approvvigionamento. La competizione per il primato tecnologico ha anche indotto gli Stati Uniti a intensificare le politiche di reshoring e a ridurre la dipendenza dalle importazioni cinesi in settori chiave, come i semiconduttori e l’automazione.

Queste tensioni geopolitiche hanno contribuito al rallentamento del mercato europeo, già caratterizzato da una crescita economica debole e dall’aumento persistente dei costi energetici. Per il 2024, la crescita del PIL nell’UE è prevista all’1%, con un’accelerazione all’1,6% nel 2025. Il comparto manifatturiero rimane cauto, con una ripresa attesa solo nel medio termine, riflettendo l’incertezza delle prospettive economiche globali. Questa prudenza si manifesta in particolare nelle scelte di investimento: gli investimenti in macchinari e attrezzature hanno subito un calo significativo nella prima metà del 2024, contribuendo a una contrazione più ampia degli investimenti fissi lordi. Per l’intero 2024, gli investimenti in macchinari e attrezzature nell’UE sono previsti in contrazione dell’1,4%. Una moderata ripresa è attesa nel 2025, con una crescita degli investimenti stimata al 2% nell’UE e all’1,8% nell’area dell’euro. Questo miglioramento potrebbe essere accompagnato da un allentamento delle pressioni sui costi e ancora sostenuto dal supporto dei programmi dell’UE, come il Recovery and Resilience Facility (RRF), volto a promuovere la modernizzazione delle attrezzature industriali, l’adozione di tecnologie digitali e lo sviluppo di progetti infrastrutturali (Commissione Europea, 2024).

Il clima di crescente protezionismo, frammentazione geopolitica e competizione tecnologica ha implicazioni significative per il settore dei beni strumentali, inclusi i macchinari ACT (quelli a più elevato grado di automazione, creatività e tecnologia), che è particolarmente esposto a queste dinamiche globali. A livello europeo, il rapporto “The Future of European Competitiveness” evidenzia come i costi energetici elevati e la volatilità dei prezzi rappresentino una sfida significativa per la competitività dell’industria, particolarmente nei settori ad alta intensità energetica. Questo elemento ha un impatto diretto sul settore dei macchinari industriali, ancora alle prese con i contraccolpi della crisi energetica del 2022-2023, che ha spinto molte imprese a riorganizzare le loro strategie di produzione e approvvigionamento. In questo contesto, l’innovazione gioca un ruolo cruciale per rilanciare la competitività europea e italiana. Secondo il rapporto, la ricerca e l’innovazione (R&I) sono essenziali per aumentare la produttività e promuovere la crescita economica sostenibile. Gli investimenti in tecnologie avanzate e digitalizzazione non solo rafforzano la posizione delle imprese europee sul mercato globale, ma sono anche fondamentali per la transizione verde. Per il settore ACT, innovare significa sviluppare macchinari più efficienti dal punto di vista energetico e tecnologicamente avanzati, in linea con gli obiettivi climatici dell’UE. Promuovere la R&I, dunque, rappresenta una leva strategica per consolidare il vantaggio competitivo dell’industria italiana nei mercati internazionali e favorire una ripresa economica di lungo termine.

Nel 2023 e nei primi mesi del 2024, le esportazioni italiane di macchinari ACT hanno mostrato buone performance in mercati chiave come gli Stati Uniti, il Messico e la Turchia, compensando in parte le difficoltà incontrate in altre regioni come l’Asia del Pacifico e l’Europa. La riduzione della domanda interna in questi mercati e l’intensificarsi della concorrenza europea hanno contribuito a frenare la crescita delle esportazioni italiane. Tuttavia, l’industria ACT italiana ha mantenuto una posizione di rilievo sul piano competitivo in settori chiave, tra cui i sistemi meccatronici, i macchinari per la lavorazione della plastica e del legno e i robot per l’automazione.

I risultati preliminari dei primi sette mesi dell’anno indicano che il 2024 rappresenta un anno di stallo per l’export dei macchinari, soprattutto per l’importante componente che si rivolge al mercato europeo. I mercati del Nord America e del Medio Oriente hanno continuato a crescere, con incrementi rispettivamente del 1,4% e del 10,4% rispetto all’anno precedente. Al contrario, l’Asia orientale e l’Europa mostrano segnali di rallentamento, con cali rispettivamente del 5,2% e del 3,8%. Questi risultati non solo riflettono le dinamiche della domanda regionale, ma anche l’impatto delle politiche industriali e commerciali adottate dai paesi concorrenti. La crescente competizione nei settori tecnologici e industriali a livello globale sottolinea l’importanza per le imprese italiane di riorientare le loro strategie commerciali, puntando a consolidare la presenza nei mercati più dinamici e a diversificare le aree di esportazione per ridurre i rischi legati alla concentrazione geografica. Tra i settori più dinamici si distinguono le macchine per confezionamento e imballaggio, con un incremento rispettivamente del 19,3% nel 2023 e del 5% nei primi sette mesi del 2024 (rispetto allo stesso periodo dell’anno precedente); e le macchine utensili, robot e automazione, le cui vendite sono cresciute del 23,8% nel 2023 e del 8,1% nei primi mesi del 2024.

La caratterizzazione del perimetro d’analisi: automazione, creatività e tecnologia (ACT) L’insieme di prodotti analizzati in questo capitolo si compone di 225 beni strumentali. L’individuazione di questi prodotti è stata realizzata attraverso una stretta collaborazione con le dodici associazioni di categoria affiliate a Federmacchine, un segmento fondamentale del settore dei macchinari industriali italiani, caratterizzato da un alto contenuto di innovazione tecnologica e automazione. Questa categoria rappresenta una parte significativa delle esportazioni italiane di beni strumentali, pari a circa il 30%, contribuendo in modo determinante alla competitività del paese sui mercati internazionali. L’analisi quantitativa si concentra su questi 225 prodotti di punta del settore ACT, attraverso una comparazione degli scambi internazionali che tiene conto delle specificità dei beni e dei mercati di destinazione. Prima di valutare il posizionamento italiano rispetto al commercio globale, si evidenzia il vantaggio competitivo degli esportatori italiani rispetto ai loro principali concorrenti internazionali, elemento centrale nella definizione del perimetro di riferimento. Questo vantaggio competitivo viene valutato non solo in termini di volumi di vendita, ma anche considerando i prezzi unitari, un indicatore chiave del premio di qualità riconosciuto ai prodotti italiani. Il posizionamento sui mercati esteri dei macchinari ACT italiani, quindi, non si limita alla quantità esportata ma riflette anche la capacità di mantenere prezzi più alti. Le Tabelle 1.1 e 1.2 forniscono una visione d’insieme del perimetro dei macchinari industriali di eccellenza, articolandoli nei diversi comparti industriali. Nella Tabella 1.1, vengono evidenziati il numero di “prodotti d’eccellenza”6 per ciascun comparto, la loro quota sul totale dei prodotti del settore e il numero di beni che ottengono un premio di prezzo (qualità) rispetto ai principali concorrenti. Complessivamente, i 225 prodotti identificati come macchinari industriali ACT rappresentano oltre un terzo delle esportazioni italiane di beni strumentali, sottolineando l’importanza di questo gruppo nell’economia export-oriented dell’Italia.

L’elevata competitività è il fattore distintivo dei macchinari Made in Italy. La Tabella 1.1 mostra che, nel 2022, per quasi tutti i prodotti del gruppo ACT (212 su 225) l’Italia si collocava nella fascia alta di competitività, ovvero nel top 25% dei paesi esportatori sia per valore sia per quantità. In termini di posizionamento generale, il nostro paese si colloca dietro solo a Cina, Germania, Giappone e Stati Uniti, mentre è davanti a Corea, Francia, Taiwan, Svizzera e Spagna. Tuttavia, è importante notare che per ben 97 di questi prodotti, l’Italia si colloca addirittura nel top 5% a livello mondiale, un risultato particolarmente significativo che riflette la forza del paese nel settore dei macchinari ad alta tecnologia. Nella distribuzione dei prodotti che godono di un vantaggio competitivo, i gruppi più rappresentati sono quelli dei Sistemi e componenti meccatronici per la trasmissione di potenza, e delle Macchine utensili, Robot e Automazione. Quest’ultimo include prodotti chiave come rettificatrici, fresatrici e torni, con ben 17 prodotti ad alta competitività. Inoltre, i comparti delle Macchine per calzature, pelletteria e conceria, Macchine per confezionamento e imballaggio, e Macchine e attrezzature per la lavorazione delle pietre naturali, si distinguono per l’elevata incidenza di prodotti di eccellenza. In questi comparti, infatti, una significativa quota di prodotti italiani rientra nel top 5% del commercio mondiale, dimostrando la capacità dell’Italia di mantenere una posizione di vertice in settori strategici per l’economia globale.

La Tabella 1.2 si concentra sulla componente di prezzo delle esportazioni italiane ACT ad alta competitività, discriminando i prodotti in funzione del prezzo relativo di vendita in ciascun mercato estero rispetto agli esportatori di grandi paesi dell’area euro quali Francia e Germania. Si parlerà di “premio di prezzo” se il prezzo relativo delle esportazioni italiane è più alto di quello di Francia e Germania; mentre si parlerà di “competitività di costo” se, a parità di prezzo, l’Italia esporta quantità sensibilmente più elevate. Avendo come benchmark un esportatore altamente competitivo nei macchinari come la Germania, in molti casi non si rileva un differenziale significativo di competitività. L’analisi rivela un’interessante eterogeneità nelle strategie di prezzo, anche all’interno di Uno stesso comparto. In settori come le Macchine utensili, robot e automazione (+22% in media); le Macchine e attrezzature per la lavorazione delle pietre naturali (+16%); o le Macchine per l’industria tessile (+19%) una quota significativa delle esportazioni si distinguono per un premio di prezzo sostenuto rispetto a Francia e Germania. Mentre, ad esempio, i settori come le Macchine e attrezzature per ceramica (-44%), le Macchine e materiali per fonderie (-43%) dimostrano una forte competitività in termini di costo.

Si contraggono le quote nei macchinari industriali ACT Come mostrato nella Tabella 1.3, negli anni dal 2018 al 2022, l’Italia ha registrato una leggera contrazione delle sue quote mondiali di export dei beni strumentali ACT. A fronte di una crescita mondiale del 2,3% annuo, le esportazioni italiane sono aumentate dello 0,4%, comportando una riduzione delle quote di mercato pari a 0,6 punti percentuali (p.p.). Questo calo è leggermente superiore a quello registrato dagli Stati Uniti (-0,4 p.p.) e Corea (-0,3 p.p.) ma molto inferiore rispetto al Giappone che ha visto contrarre le sue quote di mercato globali di 1,3 p.p. In Europa, la Germania ha registrato il calo più marcato -1,8 p.p., mentre la Francia ha subito un contrazione più moderata di quasi 0,5 p.p. Rimangono sostanzialmente stabili invece le quote della Spagna. L’osservazione delle sole quote di mercato può fornire una visione parziale della competitività internazionale di un paese. La dinamica delle quote di mercato, infatti, non dipende solamente dalla capacità competitiva del paese ma anche dalla sua specializzazione geografica e settoriale. Per isolare il contributo di ciascuno di questi elementi, seguiamo un approccio consolidato nella letteratura economica che combina una scomposizione ‘shift-share’ tradizionale con un approccio econometrico che stima il contributo di ciascuna dimensione alla dinamica delle esportazioni. Questa metodologia scompone la crescita delle esportazioni osservata in tre componenti principali: effetto di composizione geografica, che riflette il contributo dei mercati di destinazione; effetto di composizione settoriale, che misura il contributo dato dalla specializzazione nei settori; ed effetto di competitività, che cattura la vera capacità competitiva del paese isolata dalle dinamiche settoriali e geografiche. Comprendere queste dinamiche aiuta a formulare interventi di policy più mirati, indirizzando gli sforzi su quei fattori che possono migliorare effettivamente la competitività di un paese sui mercati internazionali.

Dalle colonne a, b e c della Tabella 1.3 si evince come, durante il quinquennio 2018-2022, la performance dell’Italia è stata principalmente influenzata da una contrazione della sua competitività relativa (-0,50 p.p.), parzialmente compensata da un contributo positivo (+0,03 p.p.) della composizione geografica, cioè della capacità dell’Italia di raggiungere mercati dinamici. Tuttavia, la composizione settoriale (-0,12 p.p.), ossia il mix di prodotti esportati, ha contribuito negativamente, risentendo del rallentamento della domanda globale. Tra i maggiori concorrenti, solo la Cina e l’India sono riusciti ad aumentare il loro peso sull’export globale di macchinari. La Cina ha in media annua una crescita delle esportazioni pari al +9%, guadagnando in modo deciso quote di mercato (+4,51 p.p.). Questo risultato è stato trainato da una competitività fortemente positiva (+5,09 p.p.). Anche l’India ha registrato una crescita delle esportazioni sostenuta, +10,2% in media annua, che le ha permesso di espandere le sue quote mondiali di beni ACT (+0,44 p.p.), tuttavia il suo peso mondiale è ancora relativamente contenuto pari al 1,76% dell’export mondiale di macchinari. Nel 2022, invece la Cina si è qualificata come il fornitore internazionale più competitivo per i 225 prodotti ACT, mentre l’Italia si è posizionata al quarto posto con una quota mondiale dell’8,2%, dietro alla Germania (17,8%) e al Giappone (9,3%). Tra gli altri grandi esportatori, Germania, Stati Uniti e Giappone hanno visto ridursi le loro quote di mercato a favore della crescita cinese. La Germania ha Subito una riduzione significativa delle quote di mercato (-1,77 p.p.), nonostante una composizione settoriale (+0,14 p.p.) e geografica (+0,20 p.p.) favorevoli, il deterioramento della competitività (-2,11 p.p.) ha determinato la forte contrazione delle quote di mercato. Sebbene partendo da un livello più basso anche la Francia ha registrato una contrazione marcata delle sue quote di mercato (-0,45 p.p.) completamente determinata dalla perdita di competitività del -0,50 p.p. Per gli Stati Uniti, la perdita di quote di mercato è stata più contenuta (-0,38 p.p.). Come per gli altri grandi esportatori europei, la dinamica negativa della competitività domestica ha giocato un ruolo cruciale nel determinare questa contrazione (-1,55 p.p.). Né la composizione settoriale (+0,23 p.p.) né l’orientamento geografico (+0,94 p.p.) sono stati sufficienti a controbilanciare la tendenza negativa.

Principali mercati di sbocco dei macchinari italiani ACT: USA, Europa e Cina Come riportato nel Grafico 1.1 i primi cinque mercati di destinazione delle esportazioni italiane di macchinari industriali ACT sono rappresentati da Stati Uniti (12%), Germania (10,3%), Cina (6,4%), Francia (6%) e Spagna (4%). Questi cinque paesi da soli assorbono più di un terzo delle esportazioni italiane di macchinari ACT, con una quota complessiva del 38,6%. Se si considerano i primi dieci mercati di destinazione, la quota sale al 54,5%, indicando una concentrazione significativa delle esportazioni italiane verso un numero relativamente ristretto di paesi, con un forte orientamento verso i principali mercati avanzati. Tra gli emergenti assumono un peso di assoluto rilievo il Messico, oggetto di un approfondimento dedicato nel Capitolo 4.

Polonia, India e Turchia svettano per dinamica delle proprie importazioni. Come riportato in Tabella 1.4, durante il quinquennio 2018-2022, la dinamica delle importazioni mondiali di macchinari ACT ha visto una crescita significativa in alcuni mercati emergenti, come la Polonia, l’India e la Turchia. Le importazioni di ACT in questi paesi sono aumentate rispettivamente del 4,0%, 6,3% e 7,5%, con conseguenti aumenti delle loro quote di importazioni mondiali di macchinari ACT pari a 0,17 p.p., 0,35 p.p. e 0,48 p.p. rispettivamente. Questi mercati emergenti stanno quindi assumendo un ruolo sempre più rilevante nella domanda globale di macchinari industriali. Nello stesso periodo, la Cina ha mostrato una contrazione nelle importazioni in valore di macchinari ACT, con un calo complessivo dell’1,4% nelle importazioni, che ha portato a una riduzione significativa della sua quota di mercato globale di quasi un punto percentuale, -0,88 p.p.

Nell’eurozona, Germania e Francia, che restano due dei principali mercati di sbocco per i macchinari italiani, hanno registrato una crescita modesta delle loro importazioni di ACT in termini assoluti, pari rispettivamente all’1,8% per la Germania e all’1% per la Francia. Tuttavia, questa crescita è risultata inferiore alla media mondiale, portando a una riduzione della loro quota di mercato globale: -0,26 p.p. per la Germania e -0,17 p.p. per la Francia. Questi dati indicano che, nonostante l’incremento della domanda interna, questi mercati hanno perso peso relativo nel commercio mondiale di macchinari ACT. Per quanto riguarda le esportazioni italiane verso questi mercati, si osserva che la dinamica in Germania, Francia e Spagna ha seguito una tendenza simile a quella mondiale, con una contrazione delle vendite italiane pari a -1,8% in Germania e -1,6% in Francia (tasso di crescita medio annuo). Tuttavia, gli Stati Uniti si distinguono come un mercato in espansione per le esportazioni italiane di ACT, con una crescita media annua del 3,8% nello stesso periodo.

L’Italia presidia bene i mercati a crescita più elevata. Guardando ai mercati più dinamici a livello globale, l’India si posiziona al primo posto con una crescita media annua delle importazioni mondiali pari al 6,3%. Attualmente, l’India rappresenta il 3,4% delle importazioni globali di macchinari ACT, mentre assorbe il 2,7% delle esportazioni italiane di questi beni. Sebbene il peso dell’India sulle esportazioni italiane sia in crescita, rimane leggermente inferiore alla media globale delle importazioni di ACT. Mentre la Cina ha registrato una contrazione delle importazioni mondiali di ACT pari a -1,4%, con una riduzione della sua quota globale del -0,88 p.p. Anche per gli esportatori italiani, il mercato cinese ha mostrato una leggera contrazione, con il 6,4% delle esportazioni italiane di ACT che sono destinate alla Cina nel periodo 2018-2022. Il Canada, al contrario, ha mostrato una crescita significativa nelle sue importazioni mondiali di ACT (+4,5%) con un incremento della quota di importazioni globali pari a 0,11 p.p., supportata da un aumento del valore della domanda (+0,12 p.p.). Tuttavia, il mercato canadese è ancora relativamente poco presidiato dagli esportatori italiani, che occupano solo l’1,4% delle esportazioni italiane di ACT, nonostante il Canada rappresenti il 2,8% della domanda globale di questi beni. Gli Stati Uniti continuano a essere un mercato fondamentale per i macchinari ACT, con una crescita delle importazioni globali del 4,3% e un incremento della loro quota di mercato di 0,89 p.p. Questo risultato è sostenuto da un forte aumento della domanda delle importazioni (0,85 p.p.). A livello globale, gli Stati Uniti rappresentano il 13,4% delle importazioni mondiali di ACT, mentre assorbono il 11,9% delle esportazioni italiane.

Mercati importanti per l’Italia come il Messico (2,5% delle esportazioni italiane di ACT) e la Polonia (3,8%) hanno avuto andamenti differenti. Mentre la Polonia ha visto crescere le sue importazioni globali del 0,17 p.p., il Messico ha registrato una crescita più modesta (+1,06%) accompagnata da un deterioramento dei fattori di domanda (-0,14 p.p.), che hanno portato ad una riduzione della quota di mercato globale -0,31 p.p. Le prospettive di operare in questo mercato restano comunque centrali, dato che potrebbe diventare una nuova base industriale per molte imprese che vogliano servire il mercato degli USA e del Canada.

Per numero di mercati presidiati, l’Italia si posiziona dietro solo a Cina e Germania. Il Grafico 1.2 evidenzia la performance dei beni strumentali ACT italiani, mostrando il numero di mercati presidiati dagli esportatori italiani attraverso un Indice di penetrazione dei mercati (asse orizzontale), espresso come una proporzione tra 0 e 100 (dove 100 rappresenta la copertura massima di tutti i mercati disponibili). L’asse verticale rappresenta il numero di esportatori che riescono a presidiare questi mercati con una quota di mercato superiore allo 0,5%. Considerando i 225 prodotti che fanno parte del gruppo ACT e i 216 paesi nel mondo, il numero teorico di mercati potenziali è di 48.600 (ovvero 216 combinazioni di paesi per 225 prodotti). Tuttavia, molti di questi mercati sono solo ipotetici poiché non vi è una domanda di importazioni. Quando si restringe l’analisi ai mercati effettivamente disponibili, ovvero quelle combinazioni paese-prodotto servite da almeno un esportatore, il numero totale di mercati potenziali scende a 42.510. La Cina raggiunge il massimo numero di mercati disponibili, coprendo 30.934 combinazioni prodotto-paese, che rappresentano il 72,8% del totale dei mercati potenziali. La posizione dominante della Cina è indicativa della sua presenza globale estesa e della capacità di competere su una vasta gamma di mercati internazionali.

In seconda posizione si trova la Germania, che raggiunge 22.761 mercati potenziali, pari al 53,5% del totale. La Germania, grazie alla sua consolidata tradizione industriale e al forte settore manifatturiero, riesce a mantenere una presenza significativa in gran parte dei mercati globali, anche se con una copertura inferiore rispetto alla Cina. L’Italia segue da vicino la Germania, raggiungendo 21.528 mercati, pari al 50,6% del totale delle combinazioni prodotto-paese disponibili. Questo risultato sottolinea la capacità degli esportatori italiani di competere in una vasta gamma di mercati, nonostante la presenza di grandi concorrenti globali. Il posizionamento dell’Italia, subito dopo Germania e Cina, dimostra la forza del settore ACT italiano, che si distingue per l’alta qualità e l’innovazione dei prodotti. Significativamente, l’Italia supera altri grandi paesi industrializzati in termini di mercati presidiati. Gli Stati Uniti, ad esempio, coprono 19.641 mercati, mentre la Francia ne raggiunge 14.459 e il Giappone 12.114. Questa differenza rispetto ad altri paesi avanzati evidenzia la maggiore capacità dell’Italia di adattarsi e penetrare in mercati più diversificati e difficili, sfruttando la sua competitività in segmenti di nicchia e in settori ad alta specializzazione. L’analisi complessiva suggerisce che, pur non essendo il primo esportatore in termini assoluti, l’Italia ha costruito una presenza robusta nei mercati globali, in grado di competere efficacemente con le altre grandi economie industriali come Cina e Germania.

Il Grafico 1.2 mostra il posizionamento competitivo dei principali paesi esportatori di macchinari ACT in base al numero di prodotti per cui ciascun paese è classificato come primo esportatore, tra i top 5 e tra i top 10 esportatori a livello globale. La Germania domina chiaramente, risultando primo esportatore per 53 prodotti e rientrando tra i top 10 per ben 207 prodotti, confermando così la sua leadership globale nel settore. Il Giappone segue da vicino, con 44 prodotti per cui è il primo esportatore e una presenza significativa tra i top 10 con 192 prodotti. La Cina si distingue per la sua forte presenza tra i top 5 (149 prodotti) e top 10 (198 prodotti), con 30 prodotti in cui è il principale esportatore.

L’Italia si posiziona in maniera competitiva, con 18 prodotti per i quali è il primo esportatore e un posizionamento tra i top 5 e top 10 rispettivamente per 115 e 176 prodotti. Questo dimostra come gli esportatori italiani riescano a mantenere una presenza rilevante tra i principali esportatori su una vasta gamma di prodotti. Paesi come gli Stati Uniti e la Corea hanno una presenza più limitata, con solo 2 e 1 prodotti rispettivamente in cui sono primi esportatori, ma riescono comunque a rientrare nei top 10 per un numero significativo di prodotti (121 per gli Stati Uniti e 127 per la Corea). La Svizzera, Taiwan e l’Austria mostrano una presenza più specializzata, con un numero più limitato di prodotti in cui sono competitivi, mentre la Francia si posiziona tra i top 10 esportatori per 51 prodotti, ma è primo esportatore per uno solo.

Crescita stabile delle esportazioni italiane tra il 2023 e i primi mesi del 2024. Il Grafico 1.4 rappresenta l’andamento mensile delle esportazioni di macchinari ACT per Italia, Germania e Francia, esprimendo la variazione percentuale rispetto allo stesso mese dell’anno precedente. Le serie mensili evidenziano una significativa volatilità, caratteristica comune a tutti e tre i paesi analizzati.

Durante il 2019, i tre paesi mostrano oscillazioni simili, seppur con andamenti divergenti in alcuni mesi. Tuttavia, con l’arrivo della pandemia di COVID-19 nel 2020, si osservano bruschi cali in tutti e tre i paesi, con variazioni negative di oltre il -50% per l’Italia in aprile 2020, seguito da riduzioni significative anche per Germania e Francia, segnalando l’impatto grave delle restrizioni globali al commercio. Il 2021 segna un forte recupero per tutti i paesi. In particolare, l’Italia registra un aumento molto marcato delle esportazioni in aprile (+116,4%), seguito da crescite sostenute nei mesi successivi, anche superiori a quelle di Germania e Francia. Questo rimbalzo particolarmente pronunciato può essere attribuito alla riapertura graduale dei mercati e alla ripresa della domanda globale di macchinari e beni strumentali. La Germania e la Francia, pur registrando crescite elevate, si posizionano dietro l’Italia in termini di variazione percentuale, specialmente nei mesi centrali del 2021.

Nel 2022, si osserva un rallentamento generale della crescita, con diverse flessioni mensili per i tre paesi, segnalando un ritorno alla normalizzazione dopo i picchi post-pandemia.

Il recupero post-pandemico. Nonostante ciò, l’Italia continua a mantenere una performance competitiva, soprattutto nei mesi di novembre 2022 (+15,7%) e dicembre 2022 (+13,8%), rispetto a Germania e Francia. Nel 2023, l’export italiano mantiene una crescita costante, con un incremento particolarmente forte fra gennaio (+16,2%) e marzo (+15,8%), mentre Germania e Francia continuano a mostrare dinamiche positive, ma generalmente con tassi di crescita inferiori a quelli italiani nel primo trimestre 2023. Tuttavia, i dati di maggio e giugno 2024 evidenziano un rallentamento generalizzato per tutti e tre i paesi, a indicare una possibile fase di raffreddamento dell’economia globale.

Le Macchine e attrezzature per la lavorazione delle pietre naturali e le “Macchine utensili, robot e automazione” tra i settori più dinamici nel 2024. La Tabella 1.5 mostra l’andamento delle esportazioni dei principali settori dei macchinari industriali italiani dal 2019 al 2023. La dinamica pluriennale evidenzia un periodo di grande volatilità, segnato da una forte contrazione nel 2020 a causa dell’impatto della pandemia di COVID-19, seguito da un rimbalzo significativo nel 2021 e 2022. I settori hanno risposto in modo diverso alle sfide globali, con alcuni comparti che hanno registrato una ripresa più marcata, mentre altri hanno avuto una crescita più contenuta o una flessione più prolungata.

Nel 2020, quasi tutti i settori hanno registrato flessioni significative, con cali che hanno raggiunto picchi del -29% per le Macchine per calzature, pelletteria e conceria e del -26% per le Macchine e attrezzature per la lavorazione delle pietre naturali. Tuttavia, nel 2021, si è osservato un forte rimbalzo in quasi tutti i comparti, con crescite che in alcuni casi hanno superato il 40%, come nel caso delle Macchine per la lavorazione del legno (+41,1%) e delle Macchine per l’industria tessile (+56,8%). Queste tendenze riflettono la ripresa della domanda globale, spinta dalla riapertura dei mercati e dalla necessità di macchinari avanzati per sostenere la ripartenza economica.

Nel 2022, la dinamica di crescita si è stabilizzata, con alcuni settori che hanno continuato a registrare buone performance, come le Macchine e attrezzature per la lavorazione delle pietre naturali (+26,9%) e le Macchine per l’industria tessile (+21,6%), mentre altri comparti hanno mostrato una crescita più contenuta, come le Macchine per la lavorazione del legno (+4,3%) o non hanno registrato variazioni significative dei volumi rispetto all’anno precedente, come le Macchine per confezionamento e imballaggio (+0%).

L’anno 2023 ha visto una diversificazione ancora maggiore tra i settori, con alcuni comparti che hanno mantenuto una buona crescita, come le Macchine utensili, robot e automazione (+23,8%) e le Macchine per confezionamento e imballaggio (+19,3%), mentre altri hanno subito una frenata, come le Macchine per l’industria tessile (-17,7%) e le Macchine e accessori per il vetro (-3%).

Nei primi mesi del 2024, come rivelato dal Grafico 1.5, si osserva una continuazione di queste tendenze. Nel complesso, le esportazioni di macchinari ACT si sono leggermente contratte, -1,7% rispetto agli stessi mesi del 2023, ma la dinamica aggregata nasconde una grande eterogeneità settoriale. Mentre settori come le Macchine per la lavorazione delle pietre naturali (+19,9%) e le Macchine utensili, robot e automazione (+8,1%) hanno continuato a espandersi, altri comparti hanno registrato contrazioni significative, come le Macchine e attrezzature per ceramica (-31,4%) e le Macchine e materiali per fonderie (-10%).

Ottima performance per le Macchine e attrezzature per la lavorazione delle pietre naturali. In linea con i risultati degli anni post-pandemia, il settore delle Macchine e attrezzature per la lavorazione delle pietre naturali mostra una crescita del +19,9% nei primi mesi del 2024 (gennaio-luglio). Al centro della dinamica positiva del comparto, le Mole abrasive le cui esportazioni sono aumentate di 6,6 volte rispetto all’anno precedente.

Buona performance per le Macchine utensili, robot e automazione. Il settore delle Macchine utensili, robot e automazione registra una crescita del +8% nei primi mesi del 2024 (gennaio-luglio). Questo risultato è stato favorito dall’aumento della domanda di automazione e robotica industriale, con settori come la lavorazione automatizzata di materiali e la robotica avanzata che hanno contribuito in modo sostanziale alla ripresa. Alcuni dei prodotti principali in questo recupero sono, per esempio, i Torni verticali a comando numerico, che hanno registrato una crescita del +32,1%, e le Macchine utensili operanti, in crescita del +18,7%.

Settori in crescita e settori in contrazione: i risultati per l’Italia nel confronto internazionale. Nel 2024, i settori dei macchinari ACT italiani presentano una dinamica contrastante rispetto a quelli di Francia e Germania, con alcuni comparti in crescita e altri più in difficoltà. Il settore delle macchine per la lavorazione delle pietre naturali mostra una crescita significativa per l’Italia, con un incremento del +19,9%, nettamente superiore alla performance negativa della Francia (-12,2%) e della Germania (-13,3%). Anche il comparto delle macchine utensili, robot e automazione registra un buon andamento per le esportazioni italiane (+8%), rispetto a variazioni negative per entrambi i concorrenti europei (Francia -3,6% e Germania -5%).

D’altra parte, i settori delle Macchine e attrezzature per ceramica e le Macchine e materiali per fonderie mostrano segni di difficoltà, con variazioni rispettivamente del -31,4% e -10% per l’Italia, che risultano, in media, inferiori ai concorrenti.

Valori registrati dalla Francia e dalla Germania in questi stessi comparti (con l’eccezione delle esportazioni francesi di macchinari e materiali per fonderie che registrano -16%). Anche il comparto delle macchine per calzature, pelletteria e conceria ha subito una contrazione significativa, con un calo del -7,6%, ma meno accentuato rispetto alla Francia (-41,4%) e alla Germania (-21,5%). Sul fronte delle macchine per confezionamento e imballaggio, l’Italia mantiene una crescita positiva (+5%), sebbene inferiore rispetto ai forti incrementi di Francia (+19%) e Germania (+6,7%).

L'area dell'America Settentrionale e quella del Nord Africa e del Medio Oriente trainano la crescita nel 2024. Sotto il profilo geografico, riportato nella Tabella 1.6, i mercati del Nord America e del Medio Oriente e Nord Africa si confermano le destinazioni più dinamiche per le esportazioni di macchinari ACT nei primi sette mesi del 2024. L’America del Nord, dopo un buon risultato nel 2023 (+9,2%), ha continuato a crescere a un ritmo moderato (+1,4%), mantenendo comunque una tendenza positiva. Il Medio Oriente e Nord Africa ha registrato la crescita più significativa, con un aumento del +10,4% nel 2024, trainato dalla ripresa economica post-pandemica e dall’aumento della domanda di infrastrutture.

L’Europa e l’Asia Centrale, pur avendo mostrato una crescita moderata nel 2023 (+6,8%), hanno subito una flessione del -3,8% nei primi mesi del 2024, probabilmente a causa delle incertezze geopolitiche e del rallentamento della domanda in alcune economie chiave dell’area. Nonostante ciò, l’Europa rimane un mercato stabile per le esportazioni italiane di macchinari ACT, anche se la crescita è stata inferiore rispetto ad altre aree.

In altre regioni, l’Asia del Sud, che aveva registrato una forte crescita nel 2021 (+50,3%), ha mostrato segni di rallentamento, con un -3,6% nei primi mesi del 2024, evidenziando una stabilizzazione della domanda. L’ALC, dopo aver beneficiato di una crescita del +14,6% nel 2023, hanno registrato una leggera flessione nel 2024 (-2,7%), riflettendo un rallentamento nella ripresa economica della regione.

L’Asia Est e Pacifico e l’Africa Sub Sahariana, entrambe regioni che hanno mostrato volatilità, hanno subito contrazioni nel 2024. L’Asia Est e Pacifico ha registrato un calo del -5,2%, evidenziando le difficoltà delle economie di questa regione nel sostenere la domanda di macchinari ACT. L’Africa Sub Sahariana, dopo un buon risultato nel 2023 (+18,1%), ha segnato un aumento più contenuto nei primi mesi del 2024 (0,8%), ma rimane comunque una regione di potenziale crescita per le esportazioni italiane.

Nonostante la dinamica positiva del Medio Oriente e Nord Africa, il peso relativo della regione sull’export totale di ACT italiani è ancora relativamente limitato, 5,8% del totale esportazioni ACT. La buona dinamica dell’America del Nord è un segnale decisamente positivo, considerando il peso del mercato, 14,3% del totale export ACT; mentre il rallentamento europeo può avere un impatto importante sulle esportazioni considerando che il 55,6% delle esportazioni ACT viene assorbito in Europa e Asia Centrale.

Nel complesso, le esportazioni italiane di macchinari ACT continuano a performare bene in aree come il Nord America e il Medio Oriente, dove l’Italia riesce a mantenere una posizione competitiva rispetto ad altri principali esportatori. Tuttavia, in altre regioni come l’Asia del Sud e l’Europa, l’andamento è più moderato e riflette le complessità del contesto geopolitico ed economico globale.

ACT allineato ai competitor europei in Europa ed Asia centrale, in ritardo nelle altre regioni. Il Grafico 1.6 mostra la variazione percentuale delle esportazioni di macchinari ACT nei primi mesi del 2024, confrontando la performance italiana con quella dei principali competitor europei, Francia e Germania, nelle principali aree geografiche. La performance complessiva rivela una situazione di chiaro allineamento nei mercati di Europa ed Asia Centrale, dove le esportazioni italiane (-3,8%) risultano abbastanza vicine a quelle di Germania (-7,9%) e Francia (-1,7%), in un contesto generale di rallentamento economico nella regione. Tuttavia, il posizionamento dell’Italia risulta più debole in altre aree. In Asia Est e Pacifico, la Francia domina con una crescita del +15,3%, mentre Germania (-8,3%) e Italia (-5,2%) mostrano una contrazione significativa.

America Latina e Caraibi evidenzia un divario rilevante: mentre la Germania registra una crescita del +14,7%, seguita dalla Francia con una crescita del +2,9%, l’Italia rimane in territorio negativo (-2,7%). Anche nel Medio Oriente e Nord Africa, una regione in forte crescita, la performance italiana (+10,4%) è buona ma inferiore rispetto alla Francia (+17%) e alla Germania (+21,5%). In America del Nord, l’Italia cresce a un ritmo più lento (+1,4%) rispetto alla Francia (+7,3%) ma quasi il doppio della Germania (+0,9%). In Asia del Sud, la Francia continua a prevalere con un +10,8%, mentre Germania (-2,3%) e Italia (-3,6%) mostrano una contrazione delle esportazioni. Infine, l’Africa Sub Sahariana mostra una crescita positiva per la Germania (+4%) e l’Italia (+0,8%), mentre la Francia rimane leggermente indietro con un calo del -1,2%.

Nel 2024 l’ACT cresce particolarmente negli Stati Uniti, in India e in Turchia. Il Grafico 1.7 illustra le variazioni percentuali delle esportazioni di macchinari ACT verso i principali mercati di destinazione nei primi mesi del 2024, confrontando la crescita rispetto allo stesso periodo dell’anno precedente. I risultati evidenziano una buona performance in mercati strategici come gli Stati Uniti, l'India e la Turchia, che si confermano trainanti per l’export italiano di macchinari ACT.

Gli Stati Uniti, che rappresentano il mercato principale per i macchinari italiani con una quota del 12,7%, hanno registrato una crescita del +1,8% nel 2024, proseguendo il trend positivo già osservato nel 2023. Gli Stati Uniti rimangono un mercato fondamentale, grazie alla crescente domanda di tecnologie industriali avanzate e automazione, dove le aziende italiane continuano a essere fortemente competitive. La Turchia ha mostrato la crescita più significativa tra i mercati principali, con un aumento del +5,6%, confermandosi un mercato in espansione per i macchinari italiani, con una quota del 4% sull’export totale. Anche l’India ha registrato una crescita importante, del +3,5%, mantenendo una quota del 3,1% sull’export totale.

Al contrario, i mercati tradizionali europei, come la Germania e la Francia, hanno mostrato segni di debolezza. Le esportazioni italiane verso la Germania sono diminuite del -5,2%, mentre quelle verso la Francia hanno subito una contrazione del -4,3%. Nonostante ciò, entrambi i mercati rimangono tra i principali per l’export italiano, con la Germania che rappresenta una quota dell’11,2% e la Francia il 6,9%. Più preoccupante è la situazione in Cina, dove le esportazioni italiane hanno subito un forte calo del -9,8%. Con una quota del 4,7% sull’export totale, la Cina rimane comunque un mercato di grande importanza strategica, ma il calo riflette le difficoltà economiche e le tensioni commerciali che stanno rallentando la domanda per macchinari industriali. Infine, il Regno Unito ha mostrato una marcata contrazione, con un calo del -3,5%, confermando le difficoltà del mercato britannico post-Brexit. Anche se il Regno Unito rappresenta una quota del 3,2%, il contesto economico sfavorevole rende più difficile il recupero delle esportazioni italiane verso questa destinazione.

Andamento settoriale nei mercati più rilevanti nel 2024. Nel 2024, le esportazioni di macchinari ACT italiani hanno mostrato dinamiche molto diverse tra i principali settori e mercati. Gli Stati Uniti, il Messico e la Turchia si confermano mercati trainanti per diversi settori, mentre in Cina si osservano forti contrazioni in alcuni comparti chiave.

In Cina, il settore delle Macchine per l’industria tessile ha registrato una crescita eccezionale del +69,3% rispetto allo stesso periodo dell’anno precedente, con una quota del 12% sulle esportazioni italiane verso questo mercato. Altri settori chiave come i Sistemi e componenti meccatronici per la trasmissione di potenza (-12,5%) e le Macchine utensili, robot e automazione (-12,5%) hanno registrato una contrazione significativa.

In Francia, il settore delle Macchine per la lavorazione del legno si è distinto con una crescita del +23,5%, mentre le Macchine e stampi per materie plastiche e gomma hanno registrato un solido +10,9%. Il comparto delle Macchine per confezionamento e imballaggio, tuttavia, ha mostrato una leggera flessione (-5,7%), nonostante rimangano un settore centrale per le esportazioni italiane in Francia, con una quota del 19,6%. In Germania, le Macchine per confezionamento e imballaggio sono cresciute del +5,8%, confermando la robustezza di questo settore nel mercato tedesco, che rappresenta una quota del 9,8% delle esportazioni italiane verso questo paese. Le Macchine utensili, robot e automazione hanno registrato un incremento del +14,1%, mentre altri settori, come i Sistemi e componenti meccatronici per la trasmissione di potenza, hanno visto una contrazione significativa (-12,3%), segnalando una riduzione della domanda per questo tipo di macchinari in Germania.

In Turchia, le Macchine e accessori per il vetro hanno registrato una crescita eccezionale del +38,5%, seguite dalle Macchine per confezionamento e imballaggio (+32%) e dalle Macchine e stampi per materie plastiche e gomma (+20%). La Turchia si conferma un mercato in forte espansione per i macchinari italiani, sostenuto dall’industrializzazione in corso e dalla crescente domanda di tecnologie industriali. Anche i Sistemi e componenti meccatronici per la trasmissione di potenza hanno visto una crescita del +4,2%, contribuendo a rafforzare la presenza italiana in questo mercato.

Negli Stati Uniti, le Macchine utensili, robot e automazione hanno registrato una crescita significativa del +11,8%, così come i “Sistemi e componenti meccatronici per la trasmissione di potenza” anch’essi con una crescita a due cifre, +10,5%, confermando l’interesse americano per tecnologie industriali avanzate. Al contrario, le Macchine per confezionamento e imballaggio hanno subito una contrazione del -2,2%, nonostante rappresentino ancora una parte importante delle esportazioni italiane verso gli Stati Uniti, con una quota del 22,4%.

L’Africa è da sempre considerata un’area chiave per le prospettive future di sviluppo economico a livello mondiale. Le ultime previsioni in termini di crescita del prodotto interno lordo (PIL) del continente risultano incoraggianti. Nel dettaglio, il PIL reale è previsto in crescita fino al 3,7% nel 2024 ed è ulteriormente stimato in ascesa al 4,3% nel 2025. Questi dati posizionano il continente africano al secondo posto dietro solo all’Asia, in termini di crescita del PIL reale, tra le principali aree economiche mondiali.

Le prospettive di crescita dell’Africa risiedono principalmente nella sua struttura demografica e nell’alta concentrazione di risorse naturali. L’industrializzazione della regione è però ancora lontana dal rendere la regione pienamente integrata nelle catene globali del valore. Infatti, due dei principali obiettivi indicati dall’African Development Bank Group nel suo “piano decennale” risultano l’industrializzazione del continente e la sua concomitante integrazione nelle catene del valore aggiunto globale.

Uno dei fattori chiave per l’avanzamento tecnologico e industriale dell’Africa è rappresentato dal commercio internazionale. Uno sguardo d’insieme sul posizionamento dell’Africa all’interno del contesto commerciale internazionale mostra come l’Unione Europea, nel suo insieme, risulti ancora uno dei principali esportatori anche se la sua quota è diminuita negli ultimi anni. Lo spazio commerciale lasciato dall’Unione Europea è stato prontamente riempito, a partire dal 2015, dall’Asia che in pochi anni è diventata il principale esportatore a livello globale. Nel dettaglio, nel 2023, l’Unione Europea ha fatto segnare una quota export pari al 21,6%, in lieve aumento rispetto al 21,4% del 2022, mentre l’Asia ha visto il suo peso crescere al 32,9% dal 30,8% fatto registrare nel 2022. L’import africano dall’Asia si concentra principalmente in macchinari, apparecchi elettrici, elettronica, petrolio e altri combustibili minerali, veicoli e materie plastiche. In totale la quota dell’export detenuta da queste categorie di prodotto si attesta al 64,9% nel 2023, segnando una crescita percentuale del 52,9% dal 2022.

Lo sviluppo industriale dell’Africa non può prescindere, almeno in questa fase di industrializzazione embrionale, dall’importazione di macchinari. Alla luce dei numeri d’insieme presentati poco sopra, è immediato chiedersi quale sia il ruolo del comparto dei macchinari ACT per il continente africano. Di seguito presentiamo una panoramica su questo punto. L’analisi che segue tiene conto anche di alcuni partner strategici facenti parte dell’area del Vicino Medio Oriente.

Cresce il peso dell’Africa come mercato di sbocco dei macchinari. Al 2018 la quota del settore dei macchinari ACT sull’export totale nella regione considerata si attestava al 4,3%. Negli ultimi cinque anni questa quota è aumentata a 4,8% nel 2022 (Grafico 1.8). Il Grafico 1 mostra, in aggiunta, la struttura di questa quota per i diversi settori considerati. Si vede chiaramente come quattro settori spicchino per dimensione: macchinari per la trasmissione di potenza (30,5% al 2022), macchine per vetro (14,1% al 2022), macchine per plastica e gomme (14,3% al 2022) e macchine per imballaggio (11,9% al 2022).

Le economie del Golfo e il Sud Africa rappresentano circa i due quinti delle esportazioni ACT nella regione. Nel dettaglio, per quanto riguarda i principali importatori di macchinari ACT, Emirati Arabi Uniti, Arabia Saudita e Sud Africa dominano per quota di assorbimento dell’export ACT (Grafico 1.9), con una quota cumulata del 38,7%. La crescita delle quote degli stati del Golfo si è accompagnata a una riduzione delle quote dei principali importatori continentali quali lo stesso Sud Africa (da 13,1% nel 2018 a 11,9% nel 2022), Egitto (da 10,3% a 9,5%) e Algeria (da 9,5% a 5,2%).

L’Italia si conferma il terzo maggior esportatore di beni ACT in Africa e Vicino Medio Oriente. La quota dell’export totale italiano in Africa e Medio Oriente riferita al comparto dei beni ACT si attesta nel 2022 al 9,6% in flessione rispetto al 2018, dove la quota si attestava al 12,6%, del 3,7%. Questo posiziona l’Italia al terzo posto come principale esportatore di beni ACT nell’area (Grafico 1.10). Nonostante la flessione, l’Italia mantiene il suo ruolo come uno dei principali esportatori nell’area dietro solo alla Cina e alla Germania. Tra i principali esportatori del settore, solo la Cina ha però incrementato la propria quota tra il 2018 e il 2022 (+56,4%), passando dal 18,8% al 29,4% e conquistando quindi circa un terzo del mercato della regione.

Volgendo ora lo sguardo alla composizione dell’export italiano ACT nell’area, questo risulta fortemente concentrato nel settore delle macchine per confezionamento e imballaggio; nel 2023 questo comparto detiene una quota significativa del 28,5% (Grafico 1.11). Nel quinquennio considerato, crescono le quote delle macchine e accessori per il vetro (+20,3%), le macchine e stampi per materie plastiche e gomma (+17,5%), i sistemi e componenti elettronici per la trasmissione di potenza (+43,4%) e le macchine per l’industria tessile (+48,4%).

Le grandi economie del nord Africa – Algeria ed Egitto – si confermano i principali partner commerciali; in crescita gli Emirati Arabi e il Sud Africa. Il Grafico 1.12 fornisce una panoramica sui principali partner commerciali nel comparto ACT per peso sull’export di macchinari italiani nella regione. È evidente il netto calo dell’Algeria come partner principale, con una quota che scende dal 21,8% nel 2018 al 15,9% nel 2023. Anche l’Egitto, altro storico partner italiano nella regione, ha registrato una contrazione della propria quota dal 17,7% nel 2018 al 15,8% nel 2023. La contrazione delle quote di questi due storici partner si affiancano a una decisa espansione degli Emirati Arabi Uniti, con una quota che passa dall’11,3% nel 2018 al 13,6% nel 2023. Cresce anche il peso del Sud Africa, dal 9,7% al 12,7% (+30,1%), del Marocco, dal 7,9% al 10,0% (+26,6%) e della Tunisia, dal 6,7% al 7,5% (+11,9%).

Quali nuove opportunità di export per l’Italia? L’obiettivo di questo capitolo è di approfondire e analizzare quali potrebbero essere le future opportunità per l’export italiano di macchinari nel campo dell’automazione, creatività e tecnologia (ACT). L’analisi presenta i risultati della quantificazione del potenziale di export nei diversi mercati e categorie di prodotto, e consente l’individuazione dei principali concorrenti. Trasformare il potenziale in export effettivo è un obiettivo ambizioso, che implica un aumento della competitività da un lato e il saper cogliere le opportunità che si presenteranno dall’altro. Inoltre, le imprese dovranno muoversi all’interno di un contesto internazionale in rapido mutamento e di non facile lettura, che ha necessariamente implicazioni rilevanti per le opportunità di export che emergono dall’analisi.

Le prospettive globali sono caratterizzate da elevata incertezza. Le stime di crescita del PIL mondiale per il 2025 indicano valori intorno al 3,2%; le prospettive di crescita sono stabili ma sostanzialmente modeste (FMI). Ci si attende una performance relativamente migliore degli Stati Uniti rispetto all’Europa. In Medioriente, anche a causa dei conflitti, resta elevato il rischio di problemi legati agli approvvigionamenti e alle spedizioni. Viceversa, i paesi emergenti dell’Asia, specificamente il Sud Est Asiatico trainato dalla Cina, presentano proiezioni di crescita più elevate, trainate dalla domanda di semiconduttori ed elettronica e dagli investimenti in intelligenza artificiale. A livello globale l’inflazione sarà inferiore al 4,5%, risultando ormai sostanzialmente sotto controllo in molti paesi. Le principali fonti di incertezza, invece, riguardano i conflitti e le tensioni geopolitiche. La vittoria di Donald Trump alle elezioni presidenziali degli Stati Uniti rappresenta un’ulteriore possibile fonte di incertezza per quanto riguarda il commercio internazionale in considerazione degli elevati dazi promessi in campagna elettorale, compreso nei confronti di beni italiani ed europei.

Le difficoltà dell’industria automobilistica e il passaggio ai veicoli elettrici. Un altro elemento che sta caratterizzando il quadro internazionale di potenziale interesse per il settore ACT riguarda l’evoluzione del settore automotive. L’adozione crescente dei veicoli elettrici (EV) sta trasformando profondamente l’industria automobilistica globale, incidendo su investimenti, produzione, commercio internazionale e occupazione. Il passaggio agli EV rappresenta una sfida per l’automotive europeo e il suo indotto, a causa degli alti costi di produzione e della forte concorrenza dei produttori asiatici. La crisi del settore automobilistico tedesco potrebbe avere importanti ripercussioni anche in altri paesi europei, Italia inclusa. I comparti dei macchinari legati alla produzione automobilistica, come macchine utensili, robot e automazione, sono coinvolti in questa transizione e affrontano sia rischi sia opportunità.

In questo capitolo si utilizzano i dati di commercio mondiale per valutare quali siano gli spazi aggiuntivi per le imprese ACT e su quali mercati concentrare l’attenzione per la realizzazione del potenziale.

Misurare il potenziale sfruttabile, ovvero l’export addizionale ottenibile rispetto ai concorrenti più simili.

Un elemento fondamentale per questa analisi risiede nell’individuazione dei concorrenti effettivi, cioè dei paesi esportatori simili all’Italia per caratteristiche e prodotti esportati. Tra questi, risultano di particolare interesse quelli che, a parità di condizioni, ottengono risultati migliori in termini di export. Nello specifico, questa operazione di individuazione dei concorrenti simili viene svolta all’interno di ogni mercato di destinazione e per ogni categoria di prodotto dell’ACT. Per poter individuare efficacemente i paesi esportatori simili all’Italia si utilizzano alcune delle principali misure adottate nella letteratura economica. In particolare, consideriamo: le quote di mercato, i prezzi (valori medi unitari), la distanza geografica, il grado di specializzazione, la diversificazione dell’export, la sostituibilità dei beni esportati ovvero il loro grado di unicità, e il reddito pro-capite. Una volta individuati i concorrenti più simili all’Italia per ogni tipologia di prodotto in ogni mercato di destinazione, costruiamo una misura della domanda aggiuntiva che potrebbe essere soddisfatta dalle aziende italiane, trasformandosi in potenziale export aggiuntivo. Il potenziale così identificato rappresenta lo spazio di manovra in cui le aziende italiane possono muoversi per erodere quote ai concorrenti più simili. La parte davvero contendibile è però limitata dall’attuale capacità produttiva delle imprese italiane e dalla possibilità di poterla ampliare nell’orizzonte temporale di un quinquennio. In tal senso, per ogni mercato di sbocco, viene altresì calcolato il potenziale aggiuntivo effettivamente contendibile o realizzabile nel medio periodo – in altre parole, la quota dello spazio di manovra che può essere realisticamente coperta dalle imprese italiane – nell’assunzione che vengano effettuate scelte di investimento tali da determinare un miglioramento della competitività sui mercati esteri, accompagnato da un aumento della capacità produttiva e, quindi, un aumento della quota di mercato. Nello scenario più ottimistico di realizzazione del potenziale si assume anche che vengano regolarmente esaurite le scorte di magazzino per far fronte all’aumento della domanda di macchinari italiani. In generale, l’esistenza di un differenziale positivo tra export potenziale complessivo ed export effettivo indica che esistono margini di miglioramento nella capacità di penetrare i mercati esteri.

La dicotomia tra economie avanzate ed emergenti per il potenziale dell’export italiano. L’analisi svolta in questo capitolo è presentata separatamente per i mercati avanzati e quelli emergenti. La scelta deriva dal fatto che i paesi appartenenti ai due gruppi presentano caratteristiche molto diverse, specialmente per quanto riguarda le capacità di penetrazione dell’export italiano: le economie mature dei paesi avanzati hanno mercati grandi in valore, un reddito pro-capite elevato, e in esse il settore dei prodotti dell’ACT gode già di un posizionamento relativamente consolidato; viceversa, i paesi emergenti, salvo eccezioni, hanno mercati interni più piccoli in valore, un reddito pro-capite mediamente inferiore, e il comparto dei beni dell’ACT presenta ancora un elevato margine di miglioramento, sia per ragioni legate allo sviluppo economico dei singoli paesi sia per ragioni storico-culturali, anche in considerazione di diversità nei sistemi legali e negli standard tecnologici.

In breve: come leggere i potenziali di export