menu start: Wed May 21 02:09:34 CEST 2025

menu end: Wed May 21 02:09:34 CEST 2025

menu start: Wed May 21 02:09:34 CEST 2025

menu end: Wed May 21 02:09:34 CEST 2025

Il sistema fiscale italiano presenta molte criticità: elevata pressione fiscale; elevato carico fiscale sul lavoro e basso sui consumi; alta evasione fiscale e contributiva; complessità del sistema impositivo.

L’imposta sul reddito personale (IRPEF) è quella che mostra le maggiori criticità, in particolare, l’irrazionalità del suo sistema impositivo. Essa è anche è la principale voce di entrata per lo Stato e presenta una significativa progressività, concentrata nelle fasce di reddito medio-basse. Ma quale riforma può consentire di risolvere i problemi dell’IRPEF?

L’ipotesi al centro del dibattito è l’introduzione di una flat tax sul reddito delle persone fisiche, associata ad un sistema di deduzioni/detrazioni che assicuri la progressività. Le imposte ad aliquota piatta, peraltro, non sono una novità nel sistema fiscale italiano.

Nei paesi in cui è stata introdotta, la flat tax ha mostrato vantaggi e svantaggi. Potrebbe semplificare l’imposta sul reddito, ridurre costi e tempi di adempimento, far aumentare la compliance fiscale, sarebbe più razionale dell’attuale imposta. Tuttavia, oltre alla necessità di salvaguardare la progressività, bisognerebbe evitare un’eccessiva perdita di gettito.

Un modo per recuperare gettito sarebbe rendere progressive le tariffe pagate dai cittadini su alcuni servizi pubblici: i più ricchi pagherebbero tariffe più elevate di chi ha redditi bassi.

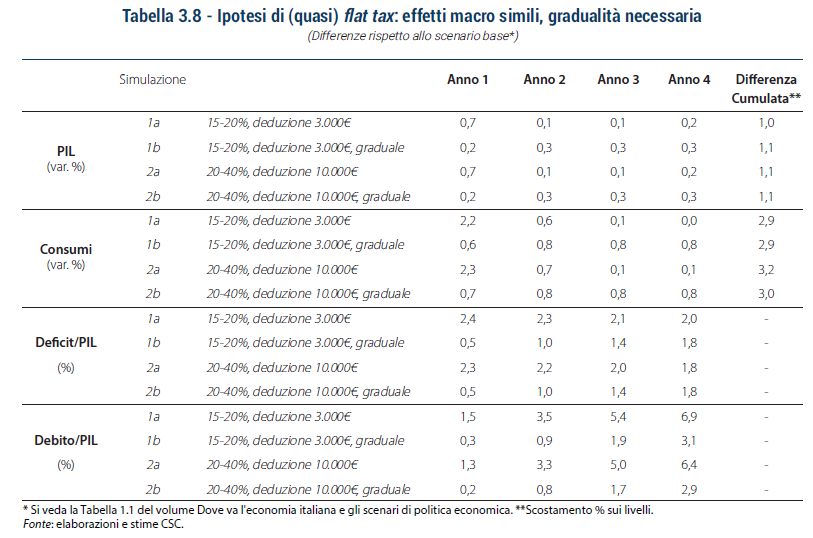

L’elemento decisivo per determinare quanto una flat tax possa essere vantaggiosa è verificare se riesca a generare effetti positivi sulla crescita, attraverso lo stimolo ai consumi e gli incentivi al lavoro, tali da compensare la perdita di gettito. Ciò dipende da come si disegna questo tipo di imposta e con quale gradualità entra in vigore.

Un esercizio di simulazioni, micro-fondate, realizzato dal CSC, illustra i possibili effetti in Italia, in termini di PIL e deficit pubblico, in un orizzonte di medio termine, dell’adozione di due schemi alternativi, ciascuno con implementazione immediata o graduale, di quasi flat tax.

I risultati indicano che:

• il passaggio a una quasi flat tax è molto improbabile che si autofinanzi con i proventi della maggiore crescita indotta;

• una tale riforma fiscale deve essere ben definita e annunciata fin dall’inizio, ma necessariamente attuata con gradualità;

• per finanziare la perdita di gettito è necessario recuperare risorse da una seria spending review e dalla riduzione dell’evasione fiscale.

Elementi per una riforma fiscale è il capitolo 3 del volume Dove va l'economia italiana e gli scenari di politica economica pubblicato il 3 ottobre 2018.

Scarica l'allegato completo

Un processo ragionato di analisi e revisione della spesa pubblica (spending review) è una priorità, visti i tanti obiettivi di politica economica e le risorse scarse.