menu start: Fri May 31 07:27:04 CEST 2024

menu end: Fri May 31 07:27:04 CEST 2024

menu start: Fri May 31 07:27:04 CEST 2024

menu end: Fri May 31 07:27:04 CEST 2024

Una pandemia globale, lockdown, interruzione delle catene di approvvigionamento internazionali, guerra in Europa, prezzi del gas alle stelle, inflazione elevata, politiche monetarie restrittive (soprattutto nei paesi avanzati). Tutto questo è accaduto solo negli ultimi tre anni e l’elevato grado di incertezza persiste, perché difficilmente si tornerà al business as usual pre-pandemia. Tuttavia, l’economia mondiale potrebbe avviarsi verso un graduale recupero dopo gli shock della pandemia e dell'invasione russa dell'Ucraina. La Cina è in forte ripresa in seguito alla riapertura della sua economia e le interruzioni lungo le catene di approvvigionamento si stanno attenuando, mentre gli squilibri nei mercati dell'energia e di alcuni beni alimentari e di altre materie prime causati dalla guerra stanno regredendo. Contemporaneamente, la massiccia restrizione monetaria sincronizzata da parte di larga parte delle banche centrali dovrebbe iniziare a produrre l’effetto desiderato di riportare la dinamica dei prezzi più vicina agli obiettivi.

L’austerità monetaria dei paesi avanzati può diventare un fattore di rischio per alcune economie emergenti, soprattutto quelle caratterizzate da vulnerabilità strutturali, come squilibri nei conti pubblici e/o nelle partite correnti. Il differenziale dei rendimenti può, infatti, tradursi in fughe di capitali e improvvise svalutazioni dei tassi di cambio. In alcuni paesi già si manifestano sintomi di fragilità, ad esempio in Argentina, Iran e Turchia, dove le rispettive valute si sono deprezzate notevolmente.

L’invasione russa dell’Ucraina potrebbe produrre danni agli scambi internazionali ben oltre quelli già gravissimi legati alle sanzioni imposte alla e dalla Russia e all’impossibilità di commerciare nelle aree interessate dalle operazioni belliche. Di fatto, in Europa si sta erigendo una nuova frammentazione geopolitica che, anche in caso di fine delle ostilità, sembra destinata a restare a lungo a causa della profondità delle ferite provocate dal conflitto. La guerra ha inoltre acuito le tensioni tra USA e Cina poiché quest’ultima ha compensato la chiusura degli scambi commerciali tra blocco occidentale e Russia; le tensioni potrebbero poi inasprirsi se dovesse precipitare la già tesa situazione a Taiwan.

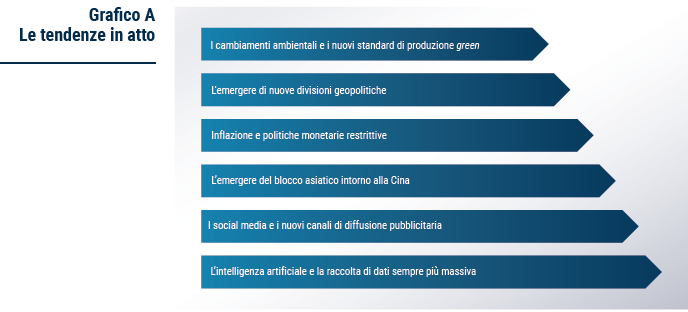

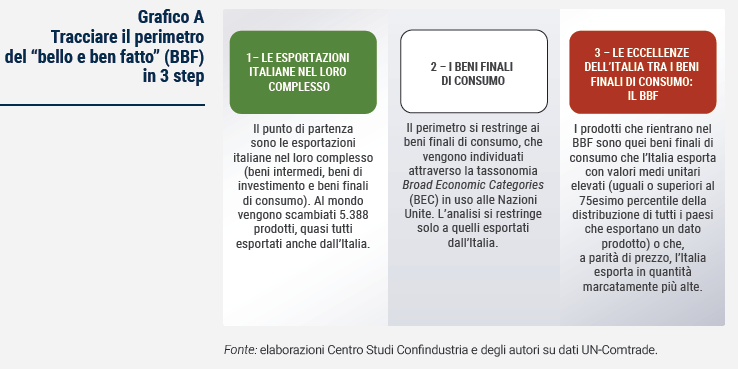

Vendite online, stoccaggio sempre più massivo di informazioni su piattaforme digitali, riduzione degli spostamenti fisici delle persone, affiancamento dei social media ai mass media sono alcuni dei fenomeni che, da oltre 25 anni e maggiormente con la pandemia, continuano a crescere d’intensità e di importanza, ponendo sfide inedite ai modelli di produzione e di vendita. In primis, diviene cruciale la rapidità di adattamento richiesta alle imprese come fattore di resilienza per continuare a operare sui mercati internazionali. Il cambiamento tecnologico ha fatto, inoltre, emergere colossi e giganti del web che operano su scala globale con posizioni di rendita monopolistiche difficilmente scalfibili, almeno nell’immediato, da altri operatori economici (Grafico A).

Nei comparti afferenti al “bello e ben fatto” (BBF) durante il triennio 2018-2020 l’Italia ha visto ridursi le sue quote per un effetto composizione del paniere di esportazioni che nel periodo considerato ha premiato invece Germania, Giappone e Paesi Bassi. Tuttavia, il calo delle quote è stato contenuto da un effetto competitività e di bilanciamento del paniere verso destinazioni geografiche di maggiore peso. Il miglioramento competitivo si è espresso soprattutto nel potere applicare prezzi più elevati, ad esempio rispetto alla Cina che invece continua a incontrare nei prezzi un effetto zavorra per la valorizzazione delle proprie esportazioni.

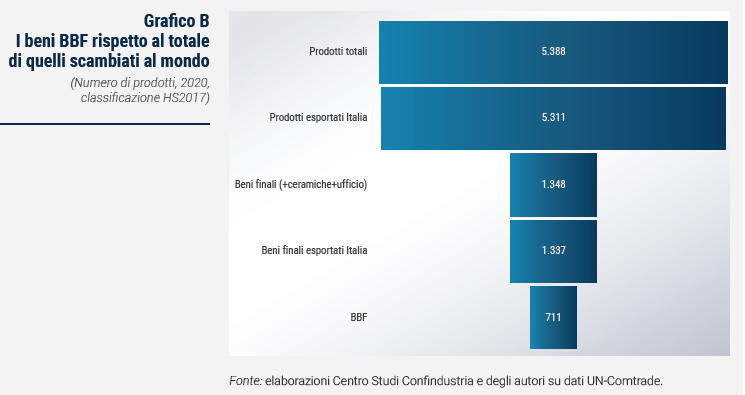

L’Italia esporta il 99% degli oltre 5.000 prodotti scambiati al mondo, e con la stessa proporzione i quasi 1.400 prodotti finali di consumo. L’Italia è seconda solo alla Cina per varietà di prodotti esportati nel comparto del BBF.

A difendere i beni BBF dalla durissima concorrenza sui prezzi è l’elemento qualitativo distintivo, che li colloca in un ambito di mercato diverso rispetto ad altri beni formalmente classificati nelle medesime categorie merceologiche. Si tratta, infatti, di prodotti che in molti casi fanno mercato a sé, collocandosi in ambiti in cui opera un numero ridotto di concorrenti, per lo più collocati in paesi avanzati con strutture di costo simili a quelle italiane. In questo senso, i beni BBF esportati dall’Italia (caratterizzati dall’orientamento a un consumatore evoluto, dall’attenzione alla qualità e dal trasferimento di un valore emozionale) competono con quelli prodotti dai concorrenti più sviluppati, operando in nicchie protette da paesi che presentano un livello di costi minore.

L’allineamento geografico fra la rete di investimenti e la rete di commercio fornisce un’indicazione importante sul livello di esposizione agli shock esterni. La distribuzione geografica delle quote di esportazioni dei comparti del BBF, insieme alla percentuale di partecipazioni societarie in entrata e in uscita, mostra una rete di paesi solida sia sotto il profilo della stabilità economica che delle relazioni internazionali. Soltanto i paesi dell’UE nel 2022 hanno contato per il 46% delle esportazioni di BBF e per il 37,5% delle imprese italiane controllate dall’estero. Anche gli USA svolgono un ruolo molto importante nei comparti del BBF, contando per il 13,3% delle esportazioni e il 18,7% delle partecipazioni in imprese italiane controllate dall’estero. Tra gli emergenti la Cina ha un peso soprattutto come meta di destinazione degli investimenti di imprese italiane sotto forma di partecipazione in imprese cinesi.

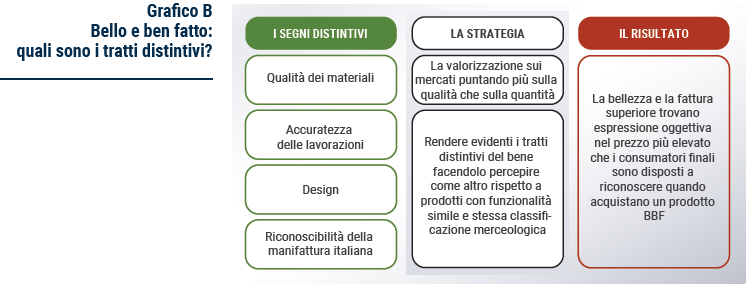

La facilità di riconoscere l’italianità come caratteristica di un prodotto e di apprezzarla si è affermata nel tempo in tutto il mondo, motivo per cui i consumatori sono disposti a riconoscere un valore superiore a un bene made in Italy piuttosto che a quello prodotto da un competitor, e di conseguenza a pagare di più per averlo. Il BBF e i suoi tratti distintivi sono la bandiera dell’italianità nel mondo (Grafico B). Questa categoria di prodotti racchiude in sé tutti quei beni che rappresentano l’eccellenza italiana in termini di design, cura nei dettagli, qualità dei materiali e delle lavorazioni. Si tratta di prodotti di elevata qualità che si distribuiscono in tutti i comparti produttivi, e che trovano la loro massima espressione nelle produzioni maggiormente legate al gusto e alla creatività. Da questo punto di vista il BBF è l’espressione più facilmente riconoscibile del made in Italy, riprendendo i tratti più caratteristici dell’ heritage culturale dell’Italia, delle sue tradizioni, dei suoi paesaggi e delle sue opere d’arte, contribuendo a comporre l’immagine dell’Italia produttiva. In questo senso il “bello e ben fatto”, oltre a rappresentare una quota importante dell’export italiano nel mondo, fa da volano a tutte le esportazioni italiane, avendo un valore non solo economico, ma anche immateriale.

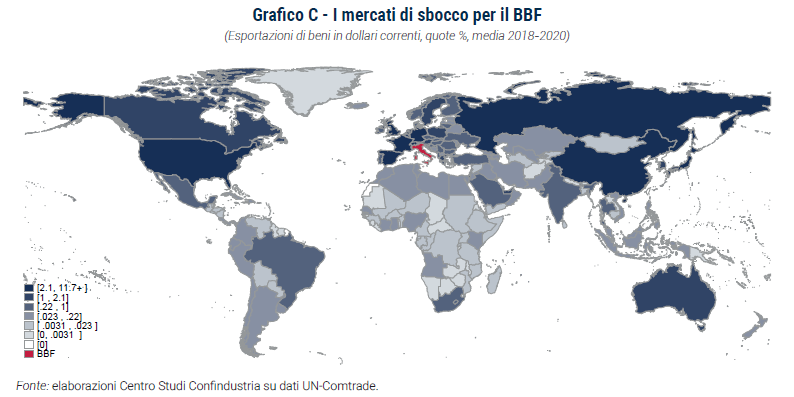

Il BBF rappresenta una significativa parte delle esportazioni complessive dell’Italia ed è trasversale a tutti i principali comparti dal made in Italy, seppure in maniera più marcata nei settori afferenti alle “3F” di Fashion, Food, Furniture. Le eccellenze italiane si dirigono prevalentemente verso i mercati avanzati, che insieme ne assorbono circa 104 miliardi di euro. Ammonta invece a oltre 19 miliardi di euro il quantitativo di eccellenze esportato verso i paesi emergenti che, per il loro dinamismo (sia sul piano demografico che su quello economico), e nonostante il loro peso ancora limitato, offrono margini di crescita relativamente maggiori. Il Grafico C offre a colpo d’occhio la distribuzione geografica del BBF italiano nel mondo.

L’analisi contenuta nel Rapporto consente di ottenere una misura del potenziale dell’export italiano nell’ambito del BBF, rispetto alla quale valutare il margine di miglioramento delle posizioni fin qui acquisite. Il potenziale è calcolato valutando il possibile ampliamento delle attuali quote di mercato rispetto a quelle dei concorrenti che, per struttura dei costi di produzione e qualità dei prodotti esportati, hanno caratteristiche simili a quelle dell’Italia. Il potenziale si ripartisce per oltre tre quarti nei paesi avanzati (74 miliardi di euro) e per la restante parte negli emergenti (22 miliardi di euro).

I paesi avanzati rappresentano mercati più grandi e domandano con maggiore intensità i beni del BBF (il loro reddito pro-capite è più alto), essendo l’Italia storicamente più legata alla sfera delle economie occidentali. Le economie mature di tali paesi hanno, però, trend demografici ed economici poco dinamici e la crescita si ottiene cercando di erodere quote di mercato ai concorrenti o, alternativamente, non perdendone: in contesti di ampi volumi, anche tassi di crescita poco elevati possono rappresentare un grande guadagno e una forte espansione per le imprese, soprattutto se di dimensioni piccole o medie. I paesi emergenti hanno invece un peso più esiguo sul commercio mondiale, ma sono in continua espansione ormai da due decenni e con prospettive di crescita più rapide rispetto ai paesi avanzati. Tuttavia, molti mercati emergenti presentano criticità legate sia alla stabilità economica sia all’incertezza sulle tendenze geopolitiche in atto.

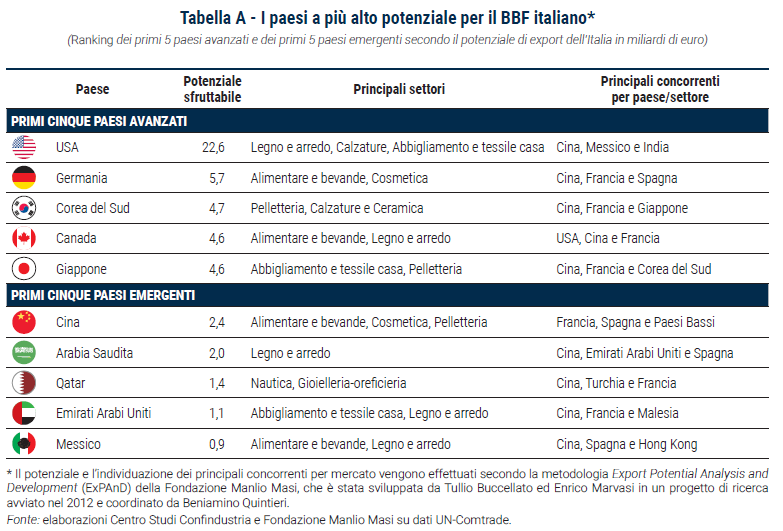

La realizzazione effettiva del potenziale passa attraverso la penetrazione commerciale nei paesi e nei comparti dove i margini di crescita sono maggiori. Ogni mercato geografico di sbocco presenta delle peculiarità sia in termini di comparti a più elevato potenziale, sia in termini di concorrenza. Un quadro sintetico è illustrato nella Tabella A, dove si riportano, per i primi cinque mercati avanzati e i primi cinque emergenti in termini di potenziale, i settori che contano di più e i principali concorrenti dell’Italia in tali mercati.

A fare da volano alle esportazioni nei paesi avanzati è la forte condivisione di gusti e standard che riflettono una sostanziale affinità dei contesti culturali. Si tratta anche dei principali paesi con cui l’Italia tesse relazioni economiche, politiche e strategiche, e con cui i legami geoeconomici sono particolarmente intrecciati. I paesi più importanti sono Stati Uniti (22,6 miliardi di euro), Germania (5,7 miliardi) e Corea del Sud (4,7 miliardi). I settori che vi esportano maggiormente sono quelli legati alle “3F”, mentre i concorrenti che più ricorrono Cina e Francia.

Tra le economie emergenti i mercati principali sono la Cina (2,4 miliardi di euro), l’Arabia Saudita (2,0) e il Qatar (1,4). Oltre ai settori legati alle “3F” compare in questo caso anche la Nautica, particolarmente fiorente in paesi dove è presente una classe di popolazione caratterizzata da spesa elevata. Anche nei paesi emergenti, i due principali competitor delle imprese italiane sono Francia e Cina.

La Russia è un mercato che si attesterebbe al secondo posto per potenziale sfruttabile nella classifica degli emergenti, ma a seguito dell’invasione dell‘Ucraina non è pensabile che gli scambi possano intensificarsi.

In generale è interessante notare come le recenti tendenze stiano spostando maggiormente il baricentro del potenziale verso le economie avanzate rispetto ai paesi emergenti. In particolare, il potenziale della Cina si è ridotto lievemente rispetto all’edizione di EDV 2021, poiché sembra essersi affievolita l’intensità del commercio cinese con partner economici simili all’Italia le cui esportazioni potrebbero trovare un’alternativa nel made in Italy. Tali tendenze potrebbero rafforzarsi ulteriormente per le tensioni geopolitiche in atto. D’altra parte, tra gli emergenti occupano sempre più spazio i paesi della penisola arabica, dove si vende il top di gamma del BBF.

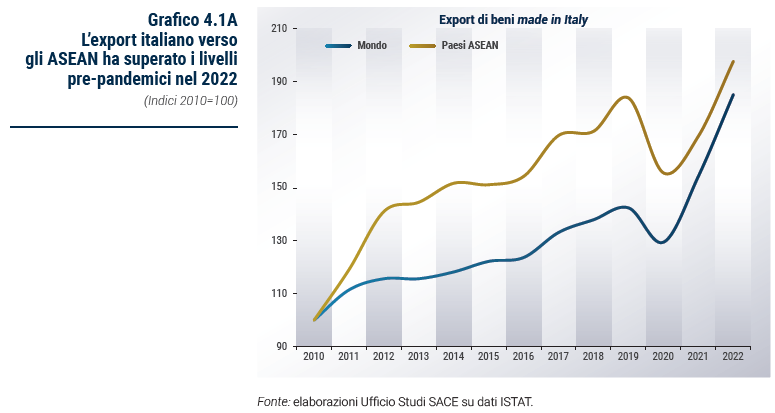

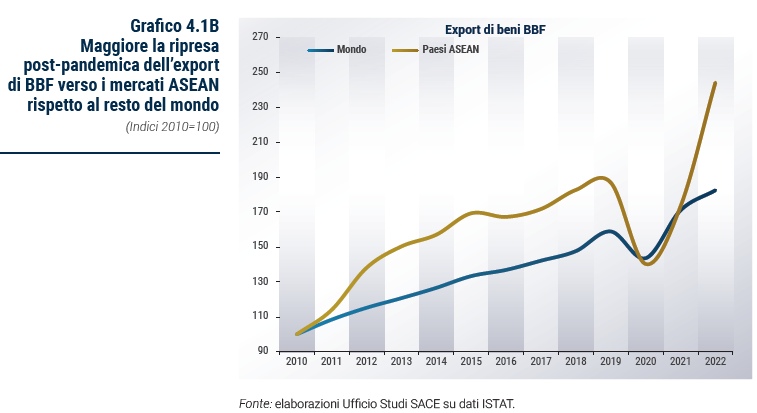

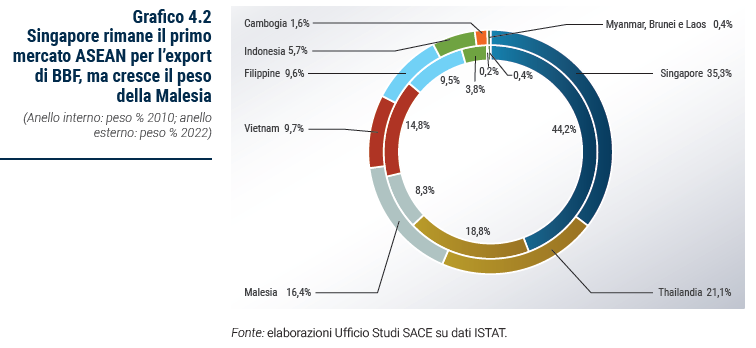

Le esportazioni italiane per i beni del “bello e ben fatto” hanno, infatti, trovato grande dinamicità ed elevati tassi di crescita verso i paesi ASEAN. Nonostante l’impatto della crisi sanitaria abbia significativamente rallentato le vendite di BBF in questi paesi, registrando una perdita di quasi il 25%, la ripresa post-pandemica dell’export di BBF verso questi mercati ha garantito un ampio recupero delle esportazioni che sono cresciute del 32,2% in media all’anno tra il 2021 e il 2022. Questi ultimi valori hanno fatto sì che l’export italiano di BBF nel 2022 verso gli ASEAN raggiungesse gli 1,6 miliardi di euro. È lecito attendersi che la crescita della domanda di BBF da parte di questi paesi continui sostenuta nei prossimi anni, considerata anche la centralità del Sud-Est asiatico nelle strategie di diversificazione delle imprese internazionali che stanno progressivamente puntando non più solo alla Cina.

Singapore rimane il primo mercato ASEAN per l’export di BBF, rappresentando il 35,3% delle esportazioni nell’area considerata. La città-stato, caratterizzata da una delle popolazioni più abbienti al mondo con un’elevata capacità di spesa e gusti internazionali, ha importato nei suoi confini beni BBF per un valore circa di 562 milioni di euro solo nel 2022. La domanda di prodotti italiani potrà, inoltre, godere di un flusso turistico previsto in forte crescita nel 2023. Rispetto agli anni passati, tuttavia, il peso del paese per l’export di BBF è andato diminuendo in favore di destinazioni in rapida crescita, tra cui anche Malesia e Thailandia. La crescita dell’export verso la Malesia – paese caratterizzato da un’ampia classe media con livelli di reddito disponibile relativamente elevati – è stata guidata soprattutto dal settore della Gioielleria-oreficeria dove le vendite nel 2022 sono state pari a oltre 90 milioni di euro. La Thailandia, che conta su un settore turistico particolarmente sviluppato, redditi in aumento e un sempre maggiore livello di urbanizzazione, lo scorso anno ha importato beni del BBF per un valore pari a 336 milioni di euro, principalmente nei comparti di Pelletteria, Alimentare e bevande e Gioielleria-oreficeria.

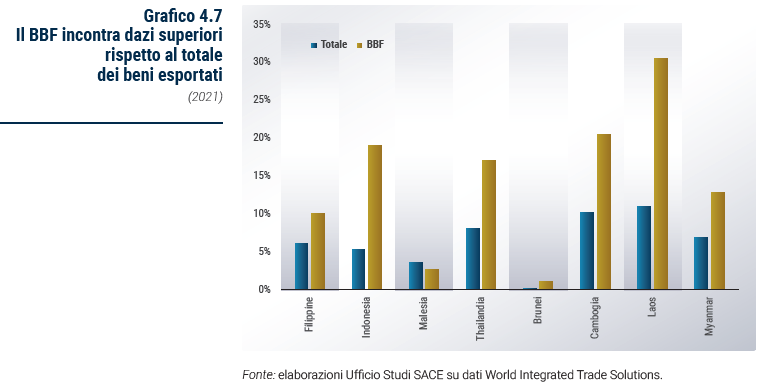

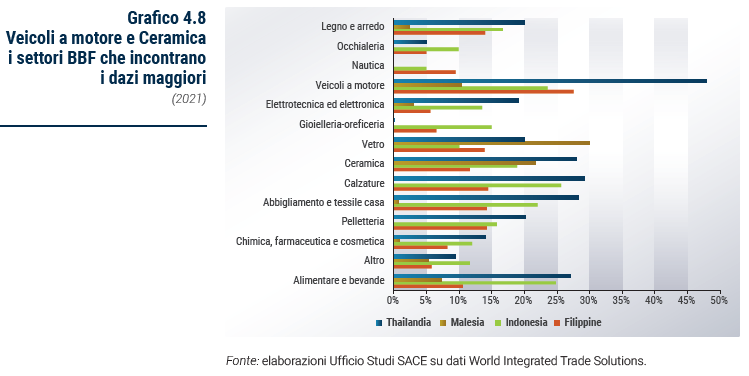

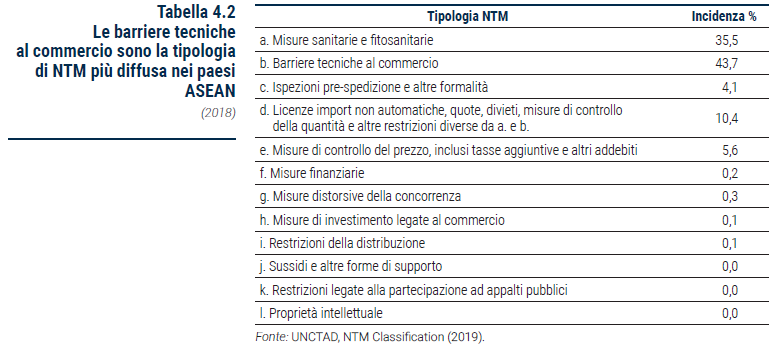

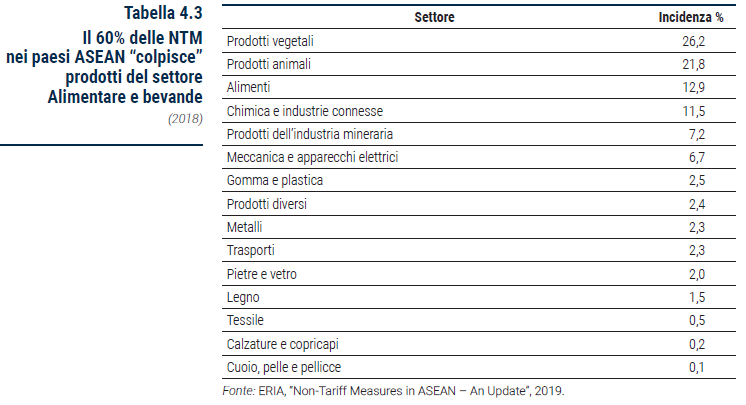

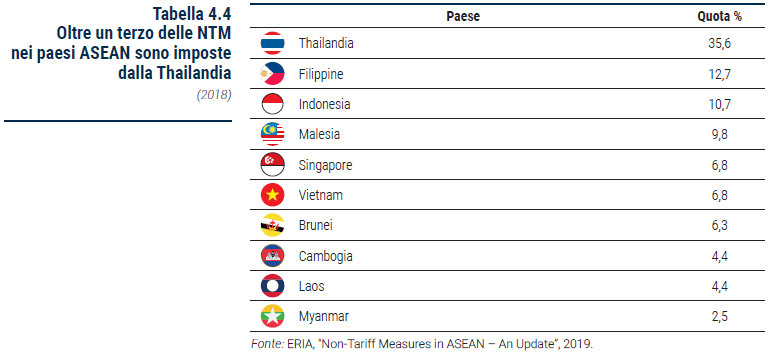

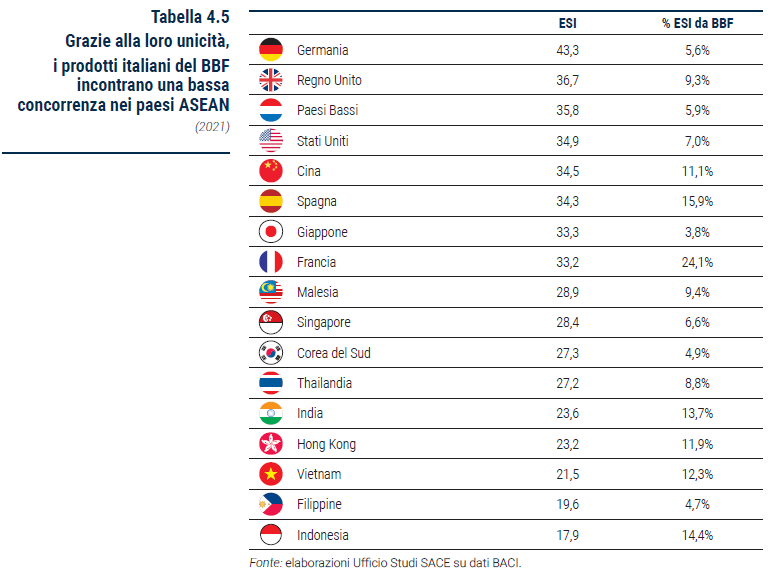

In generale, i prodotti italiani incontrano una concorrenza meno forte da parte dei player asiatici rispetto a quelli occidentali, sia relativamente all’export totale che per quanto concerne il sottoinsieme BBF, elemento che mitiga lo svantaggio competitivo derivante dalla maggiore integrazione commerciale tra i paesi della regione. Tuttavia, l’accesso ai mercati ASEAN da parte delle imprese italiane trova spesso ostacoli nelle barriere tariffarie. Queste, sotto forma di imposte ad valorem, fanno aumentare il prezzo dei beni importati e commercializzati nelle aree considerate. Ciò è particolarmente vero per i prodotti del BBF, soggetti a dazi solitamente superiori alla media dei prodotti importati dai paesi ASEAN, specialmente in Indonesia e nel Laos. Un ulteriore ostacolo alle esportazioni di BBF verso gli ASEAN è rappresentato dalle misure non tariffarie (NTM) che comportano costi non indifferenti per le imprese italiane.

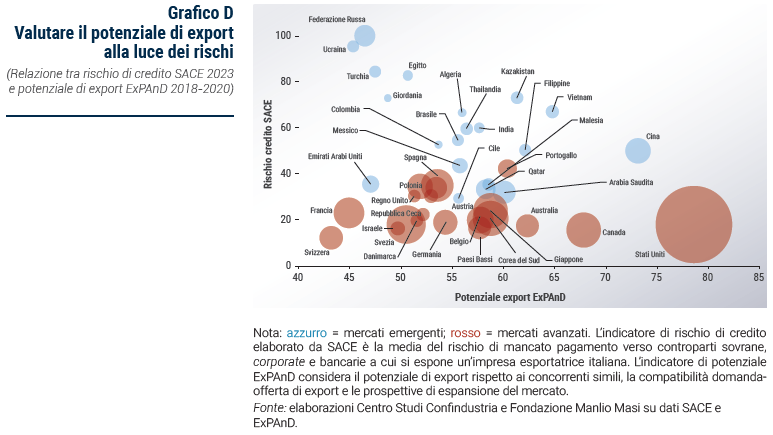

Le tensioni internazionali legate al conflitto in Ucraina, l’aumento dei prezzi e le politiche monetarie restrittive hanno contribuito a deteriorare il quadro economico globale che ancora scontava gli effetti negativi legati alla crisi pandemica. L’insieme di questi fattori ha causato un indebitamento più elevato sia per il settore pubblico sia per quello privato che, a loro volta, hanno indotto un peggioramento generalizzato nel rischio di credito. Per comprenderne le implicazioni, l’analisi del potenziale si accompagna a quella del rischio che ciascun mercato presenta (Grafico D). Non sorprende il posizionamento così elevato di Russia e Ucraina nella scala di rischio di credito essendo i due paesi direttamente coinvolti nel conflitto. Rimangono piuttosto sicuri i paesi avanzati, che peraltro rappresentano la destinazione più rilevante per le esportazioni di BBF, dove le economie più strutturate stanno consentendo, nonostante le difficoltà, una maggiore stabilità.

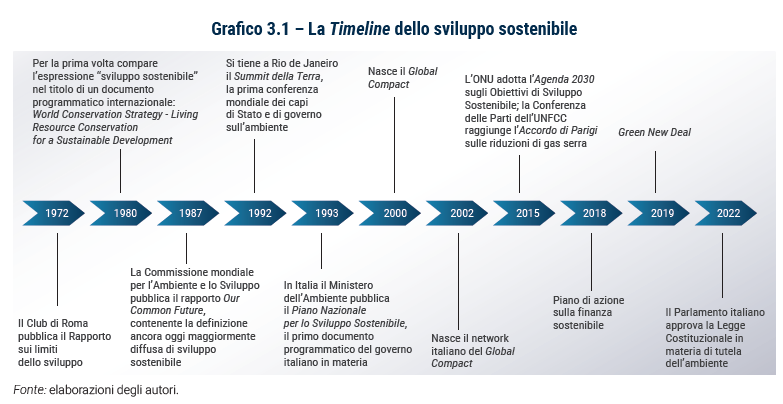

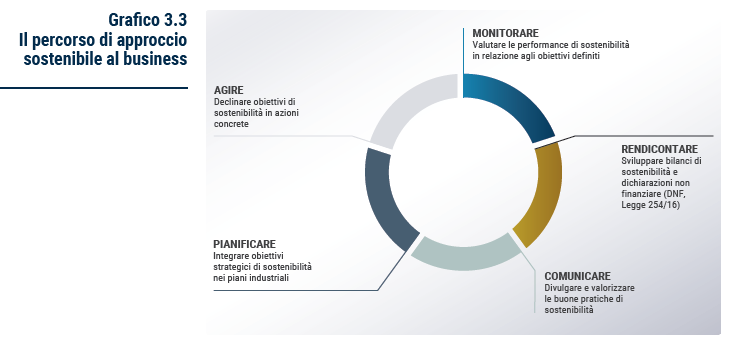

Il riconoscimento da parte delle massime istituzioni mondiali e italiane, chiaramente definito con l’Agenda 2030 e l’Accordo di Parigi, della necessità di un capovolgimento del paradigma economico che ponga al centro lo sviluppo sostenibile, apre le porte a un nuovo modo di fare impresa. Non è infatti più sufficiente che le imprese mirino alla massimizzazione del profitto, ma è necessario che queste acquisiscano consapevolezza dell’impatto delle loro scelte sull’ambiente e che pertanto migliorino la gestione delle risorse (naturali, finanziarie e umane) senza mai sfruttarle in maniera così intensiva da compromettere il benessere delle generazioni presenti e future. Sostanzialmente sarà, e già è, compito delle imprese quello di perseguire la massimizzazione del valore nel lungo periodo.

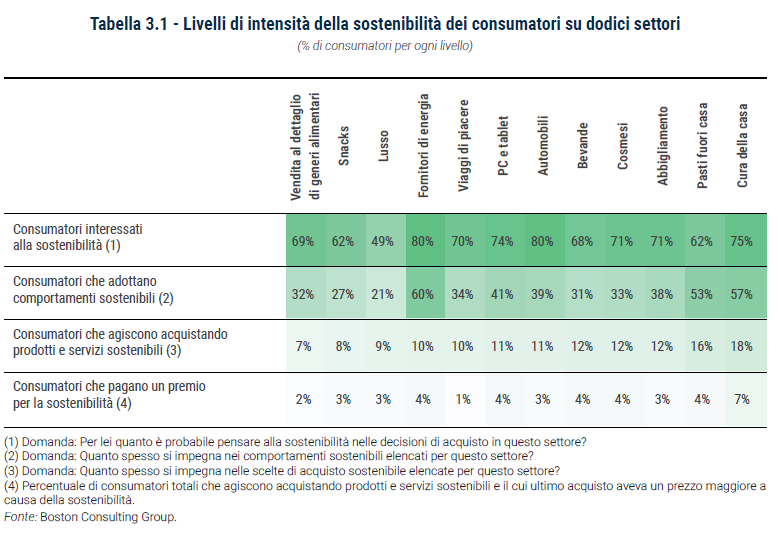

Per conquistare nuove quote di mercato e garantirsi la fedeltà degli attuali consumatori non si potrà trascurare il grado di sostenibilità dei prodotti venduti. È infatti dominante la porzione di consumatori, quasi il 70%, che prendono in considerazione la sostenibilità nelle proprie scelte di acquisto. Inoltre, si commetterebbe un grave errore nel ritenere tale fenomeno passeggero, in quanto questa tendenza non sembrerebbe essere stata messa in discussione neanche dalle più gravi turbolenze economiche che hanno caratterizzato gli ultimi anni.

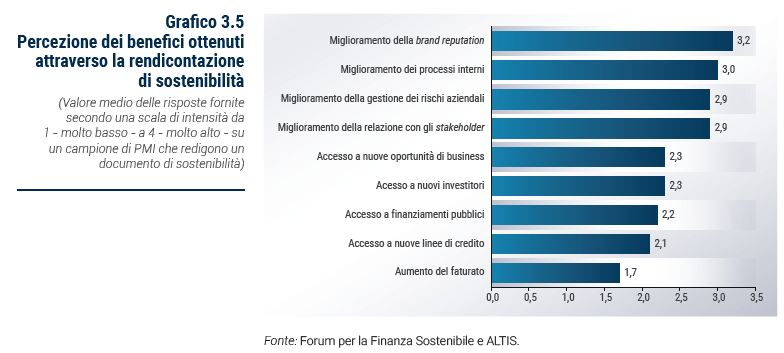

L’integrazione delle tre dimensioni dello sviluppo sostenibile (ambientale, sociale ed economica) all’interno dei processi dell’azienda richiede l’adozione di strategie volte a definire gli obiettivi di sostenibilità di medio periodo e la strada per raggiungerli, partendo dalle proprie vocazioni e specificità e cercando di valorizzare quanto già è stato fatto. L’adozione di un percorso virtuoso di integrazione della Corporate Social Responsibility (CSR) richiede alle imprese di integrare gli obiettivi strategici di sostenibilità con i propri piani industriali e di valutarne l’effettivo stato di avanzamento e miglioramento facendo affidamento su un adeguato sistema di monitoraggio interno, attraverso una rendicontazione dei risultati raggiunti nelle proprie performance CSR. Una loro corretta comunicazione permetterebbe all’impresa di suscitare l’interesse di svariate categorie di clienti, soprattutto di investitori e finanziatori, e apporterebbe considerevoli benefici alla brand reputation.

In un mondo sempre più connesso e dove il commercio online continua a crescere rapidamente, rafforzare i canali di vendita digitale, sia che implichi promuovere la presenza del BBF sui canali esistenti, sia che significhi farlo su nuovi, è di vitale importanza. Non presidiando questi “mercati virtuali” si accumulerebbe uno svantaggio competitivo difficile, se non impossibile, da colmare. Tramite questi canali, ma non solo, è possibile promuovere la creazione di marchi anche per le piccole e medie imprese italiane. La riconoscibilità del made in Italy potrebbe inoltre essere valorizzata incoraggiando la creazione di reti e consorzi di imprese volti a estrarre maggior valore dalle catene globali del valore e miranti a superare il sottodimensionamento dell’imprenditoria italiana in molti comparti.

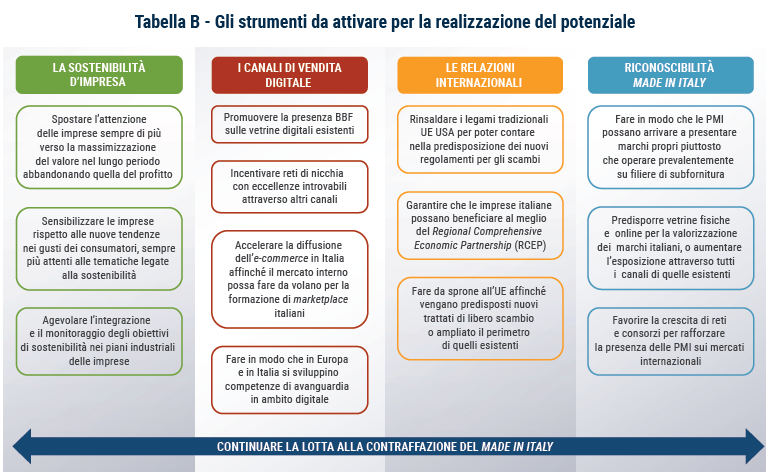

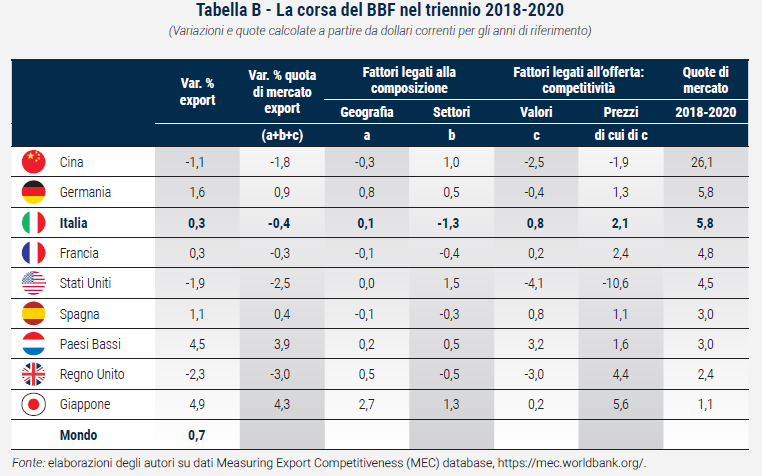

Le straordinarie performance dell’export italiano nel mondo sono anche riconducibili ai numerosi accordi commerciali che l’Europa, e di conseguenza l’Italia, ha sancito negli anni. La promozione di nuovi trattati europei e il rinsaldamento dei legami UE-USA possono contribuire alla stabilizzazione delle relazioni internazionali di cui l’Italia non può fare a meno per fronteggiare una concorrenza crescente. L’integrazione dei mercati agevola gli scambi e in Asia di recente è stata istituita la più grande area di scambio al mondo, il Regional Comprehensive Economic Partnership (RCEP). Altrettanto fondamentali per la performance dell’export BBF sono gli accordi di libero scambio (Free Trade Agreements – FTAs) che, soprattutto nei mercati ASEAN, aiutano le imprese italiane a superare le barriere tariffarie e non. Infine, nei paesi con i quali non ci sono FTAs con l’UE, è importante proseguire pragmaticamente il dialogo a livello bilaterale per superare le barriere e gli ostacoli di accesso al mercato (Tabella B).

La qualità dei prodotti italiani e la loro ottima reputazione in tutto il mondo li rende oggetto di imitazione. Il richiamo all’estetica made in Italy consente di poter applicare prezzi di vendita maggiori senza rispecchiarne il valore intrinseco a causa della scarsa qualità dei materiali e l’esigua accuratezza delle lavorazioni. Secondo un rapporto dell’OECD, le imprese che più imitano il BBF si trovano principalmente in Cina, Turchia e Hong Kong. L’elevata perdita di quote di mercato legata alla contraffazione ne rende urgente il contrasto. I prodotti italiani devono poi essere tutelati da un ulteriore fenomeno altrettanto dannoso ma legale, contrariamente alla contraffazione, ossia l’Italian sounding. Questo consiste nell’evocare l’idea della qualità dei prodotti italiani sulle etichette e sulle confezioni tramite l’utilizzo, senza appunto cadere in pratiche illegali, di denominazioni, riferimenti geografici, immagini, combinazioni cromatiche e la riproduzione di marchi simili agli originali. Le conseguenze di queste pratiche sono particolarmente nocive e rappresentano uno dei maggiori ostacoli al pieno dispiegarsi del potenziale dell’alimentare made in Italy. Le azioni che si possono intraprendere per ridimensionare il problema passano dal rafforzamento della tutela delle indicazioni geografiche all’interno degli accordi di libero scambio all’utilizzo di più efficaci campagne di marketing che aiutino a riconoscere il marchio made in Italy.

Negli ultimi anni si sono verificati numerosi shock nei mercati internazionali: per gravità d’impatto svettano su tutti la crisi pandemica, l'invasione russa dell'Ucraina e la crisi energetica. Questi shock si sommano a tendenze di più lungo corso come le transizioni digitale e ambientale e la crisi del multilateralismo. Questi cambiamenti si stanno ripercuotendo innanzitutto sulle catene di produzione che nel tempo sono diventate molto complesse e frammentate. Ciò trova conferma nelle comunicazioni sugli utili forniti dai manager delle grandi imprese europee quotate, da cui emerge che i rischi relativi alle catene di approvvigionamento sono stati percepiti come marginali fino al 2019, ma che dal 2020 in poi sono sempre più presenti tra le preoccupazioni degli imprenditori.

Le imprese italiane operanti nei comparti del “bello e ben fatto” (BBF) hanno affrontato tutto sommato bene l’incertezza di questi tempi di business unusual. Nel corso del 2022, i valori delle esportazioni BBF sono stati di oltre il 27% superiori rispetto alla media del triennio 2019-2021, mostrando una performance superiore rispetto a Francia, Germania e Spagna (data l’alta inflazione, la performance straordinaria risente ovviamente degli aumenti dei prezzi).

I principali paesi europei non sono solo concorrenti, ma anche fondamentali clienti e partner d’investimento: nel 2022 quasi il 45% delle esportazioni di BBF è stato assorbito dai paesi membri dell’Unione europea. Una quota altrettanto rilevante delle partecipazioni azionarie in entrata e in uscita nei comparti del BBF è anch’essa di matrice europea. Il sostanziale allineamento di esportazioni ed investimenti suggerisce che la rete di relazioni commerciali e industriali europea è cruciale per la resilienza della rete del BBF.

Nonostante gli shock registrati negli ultimi tre anni, il mondo rimane profondamente interconnesso e le catene globali del valore nel modo in cui si sono andate strutturando, restano centrali, tanto per le aziende multinazionali che per le aziende con filiali solo in Italia. È chiaro però che i cambiamenti intercorsi sono potenzialmente in grado di cambiare in modo permanente l’attuale articolazione delle catene del valore. D’altra parte, le catene globali del valore sono per loro natura sottoposte ad aggiustamenti continui sotto la spinta delle aziende globali che operano per rimanere competitive sui mercati internazionali.

Tra il 1995 e il 2008, si è andati verso una minore concentrazione del valore aggiunto lungo le filiere e un maggiore scambio interregionale, trainato da liberalizzazione commerciale, sviluppo tecnologico e riduzione dei costi di trasporto. A partire dal 2008, la tendenza ha invertito la rotta e gli shock degli ultimi anni hanno impresso un’accelerazione ai cambiamenti già in atto in alcune catene del valore: elementi chiave nelle decisioni delle imprese sono attualmente la disponibilità di beni strategici e la resilienza delle catene di approvvigionamento, a cui continuano ad aggiungersi le rapide evoluzioni tecnologiche.

Il BBF include un insieme di prodotti capaci di veicolare il valore aggiunto distintivo dell’Italia nei mercati internazionali. Le eccellenze italiane del BBF riescono ad ottenere un posizionamento di mercato più forte e competitivo rispetto ai maggiori concorrenti globali. Si tratta dunque di un‘analisi che concentra l’attenzione su una componente importante delle esportazioni italiane di beni manufatti.

L’identificazione del perimetro del BBF parte da un’analisi comparata degli scambi internazionali di beni finali di consumo, tenendo in considerazione le caratteristiche dei beni e dei singoli mercati. Dall’analisi quantitativa emerge il sottoinsieme dei prodotti del BBF, in cui l’Italia dimostra un vantaggio competitivo netto rispetto ai concorrenti, in termini sia di maggiori volumi venduti sia di prezzi unitari più elevati.

Le eccellenze del BBF spesso si caratterizzano per la presenza combinata dei due margini, ovvero volumi maggiori a prezzi più elevati, segnale che i mercati internazionali associano a tali beni un chiaro premio di qualità.

La sequenza dei passi seguiti per identificare l’aggregato BBF è stilizzata nel Grafico A. Il punto di partenza sono tutti i prodotti esportati dall’Italia, da cui prima si isola il sottoinsieme dei beni finali di consumo e poi quelli che tra questi possono considerarsi BBF. Per il calcolo del numero di beni finali di consumo si fa riferimento all’informazione desumibile dall’incrocio di due classificazioni internazionali in uso presso il Dipartimento di statistiche sul commercio internazionale delle Nazioni Unite: la classificazione Harmonized System (HS) e la classificazione per Broad Economic Categories (BEC). HS consente di individuare i beni scambiati sui mercati internazionali a più livelli di disaggregazione (da una singola cifra per identificare un macro-settore alle sei cifre corrispondenti alla singola categoria di un bene). La classificazione BEC serve invece a inquadrare ciascun bene secondo la sua destinazione d’uso (per esempio distinguendo beni strumentali e beni di consumo). Dall’analisi congiunta delle due classificazioni si desume che su 5.388 prodotti esportati dall’Italia, 1.348 possono essere considerati principalmente come beni finali di consumo. Le nuove classificazioni BEC, rev4 e rev5, hanno introdotto il concetto di beni a uso “duale”: ovvero beni che possono avere un’applicazione come beni di “consumo” o “strumentali” (ne sono un esempio alcuni arredi d’ufficio). Nel corso dell’analisi consideriamo nel perimetro dei potenziali BBF i beni di consumo così come i beni “duali”.

Per identificare statisticamente i singoli prodotti che rispondono ai principi ispiratori del concetto di BBF (qualità dei materiali e delle lavorazioni, artigianalità industriale, valore emozionale trasmesso al consumatore finale), occorre scendere a un elevato grado di disaggregazione settoriale. A tal fine, dopo aver isolato i soli beni finali di consumo, si deve restringere il campo alle eccellenze, cioè a quei beni per cui l’Italia gode di un premio qualità rispetto ai suoi principali concorrenti (Grafico B).

Per tracciare il focus al BBF si considerano solo quelli per cui l’Italia gode di un premio di prezzo o di quantità vendute (a parità di prezzo), cioè quei prodotti nei quali le imprese italiane sono particolarmente competitive rispetto alla concorrenza sui singoli mercati di sbocco, in termini di volumi e prezzi.

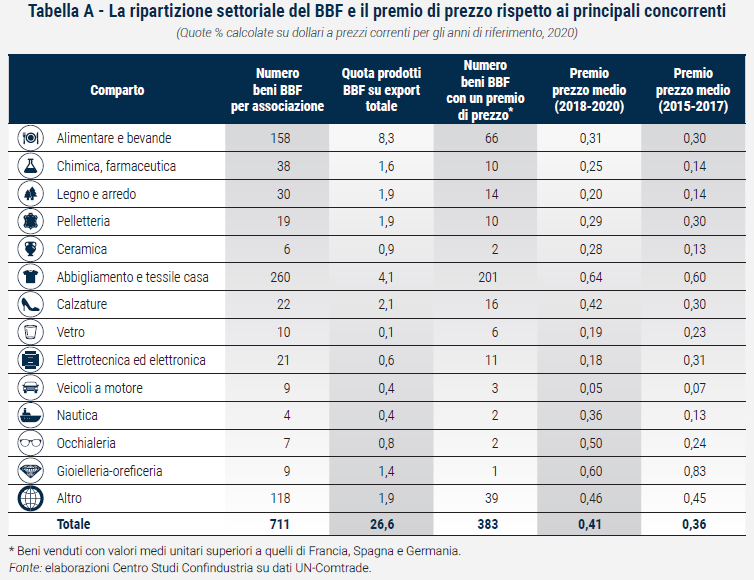

La Tabella A illustra come il “bello e ben fatto” (BBF) si articoli nei diversi comparti del made in Italy. Nel complesso, le 711 categorie di prodotto che delineano il perimetro del BBF rappresentano il 53% dei beni finali di consumo ed il 26,6% del valore delle esportazioni totali nazionali. Sulla maggioranza dei prodotti del BBF, 383 in totale, le imprese italiane esportatrici godono di un premio di prezzo particolarmente significativo (in termini statistici) rispetto ai principali concorrenti dell’Area euro. Se guardiamo al sotto-insieme di questi prodotti, il differenziale di prezzo con i concorrenti raggiunge in media il 41% (con un picco di circa il 64% per Abbigliamento e tessile casa).

I comparti legati alla moda (Abbigliamento e tessile casa, Calzature, Pelletteria, Occhialeria e Gioielleria-oreficeria) costituiscono la parte più peculiare del BBF, con 317 categorie di beni d’eccellenza, poco meno della metà del totale. Il comparto dell’Abbigliamento e tessile casa da solo conta 260 beni facenti parte del BBF (il 91% dei prodotti del comparto e il 4,1% delle esportazioni italiane). Fra i beni del BBF, nell’Abbigliamento ben 201 prodotti sono venduti a un prezzo più elevato di quello dei principali concorrenti, un premio di prezzo che in media è stato più elevato del 64% rispetto a quello dei principali concorrenti durante il periodo 2018-2020 (in leggero rialzo rispetto al 60% del periodo 2015-2017).

Negli anni dal 2018 al 2020 l’Italia ha visto contrarre leggermente le sue quote mondiali di export dei beni di eccellenza a causa di una generale crescita più lenta delle esportazioni italiane rispetto a quelle mondiali. Infatti, mentre queste ultime crescevano a un ritmo medio annuo dello 0,66%, quelle italiane aumentavano dello 0,27%, portando a una leggera contrazione delle quote di mercato (-0,38%). Una tendenza simile a quella della Francia (in contrazione dello -0,33%) e decisamente migliore di quella di Regno Unito (-2,99%), Stati Uniti (-2,53%) e Cina (-1,76%).

La performance dell’Italia è legata soprattutto a un effetto di composizione settoriale, -1,25 punti percentuali legati al rallentamento della domanda mondiale in molti beni del paniere BBF (in 6 comparti, rappresentanti il 39% delle esportazioni BBF, la domanda mondiale ha rallentato fortemente nel triennio con una contrazione in media del 3,1%). All’opposto, per Germania, Giappone e Paesi Bassi la composizione del loro paniere di prodotti BBF ha giocato un ruolo favorevole, contribuendo in modo sostanziale alla crescita delle rispettive quote di mercato.

L’effetto composizione italiano è stato parzialmente compensato da una buona crescita di competitività (+0,77 punti) e da una dinamica dei mercati più importanti sostanzialmente stabile (+0,1%). Per quanto riguarda i fattori legati alla domanda, che comunque hanno pesato per un aumento di quota pari allo 0,10%, la crescita della quota è stata indotta soprattutto dall’aver presidiato i mercati geografici a più alto tasso di crescita. Per quel che concerne la crescita della competitività, l’effetto è trainato da incrementi di prezzo, che da soli hanno contato per 2,09 punti; interessante notare come per la Cina questi stessi fattori abbiano costituito una pesante zavorra sulla dinamica della sua quota di mercato.

Osservare solo l'evoluzione delle quote di mercato può fornire un quadro errato della competitività esterna di un paese. Le quote di mercato possono contrarsi anche se le esportazioni sono in espansione, purché crescano a un ritmo più lento rispetto alla media mondiale, come è stato il caso dei beni BBF italiani durante il periodo 2018-2020. Al contrario, un'economia può migliorare la propria posizione nel mercato globale solo perché fornisce gli importatori più dinamici o i beni più richiesti.

La metodologia proposta segue un approccio top-down che quantifica la performance delle esportazioni di un paese sulla base di una versione econometrica dell'analisi a quote di mercato costanti, che consente di scomporre la crescita delle esportazioni osservata in: i) un effetto di composizione dovuto all'orientamento al mercato; ii) la composizione del paniere di prodotti esportati; e iii) uno shock di competitività dal lato dell'offerta specifico per il paese. Il termine di competitività riportato nella Tabella B riassume le determinanti della competitività proprie del paese esportatore.

In questo modo, la scomposizione della quota di mercato aiuta a rispondere a una domanda chiave per le sue implicazioni di politica economica: quanto di questi (guadagni) perdite sui mercati internazionali è dovuto alla composizione delle esportazioni, in termini di mercati serviti e dei prodotti, e quanto è legato alla competitività del paese.

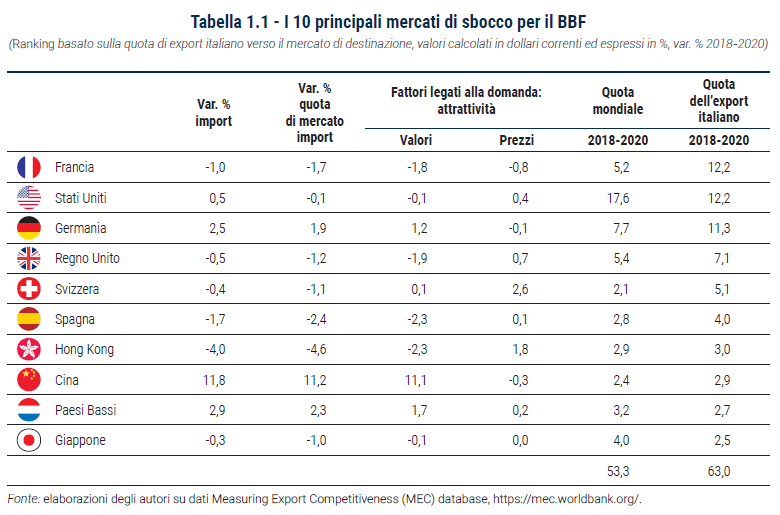

I mercati di sbocco tradizionali restano il primo approdo per le esportazioni di BBF. Ai primi cinque posti nella graduatoria dei paesi ordinati per quota di importazioni di beni BBF provenienti dall’Italia si trovano Francia e Stati Uniti (12,2%), Germania (11,3%), Regno Unito (7,1%) e Svizzera (5,1%), che da soli pesano per quasi la metà dell’intero ammontare di esportazioni mondiali di BBF. Fra i mercati più importanti, la valorizzazione del BBF è stata positiva soprattutto in Germania, dove la crescita delle quantità ha reso possibile un aumento dell’export in valore seppure a fronte di un calo nei prezzi, determinando nel complesso una dinamica favorevole della domanda (Tabella 1.1).

Fra i mercati di sbocco più dinamici spiccano la Cina e i Paesi Bassi. Per quanto riguarda la Cina l’aumento delle importazioni è stato il più importante (+11,8%) e completamente determinato dall’aumento dei fattori di domanda. Nello stesso periodo la quota di importazioni mondiali della Cina è cresciuta a un ritmo dell’11,2% annuo, passando da 1,9% delle importazioni mondiali nel 2017 al 2,4% nel 2020.

Da notare come il Regno Unito, a cavallo del divorzio post Brexit, abbia avuto un tasso di crescita negativo sia per i beni BBF importati dall’Italia (-0,5%), sia per la sua quota sulle importazioni mondiali (-4,6%).

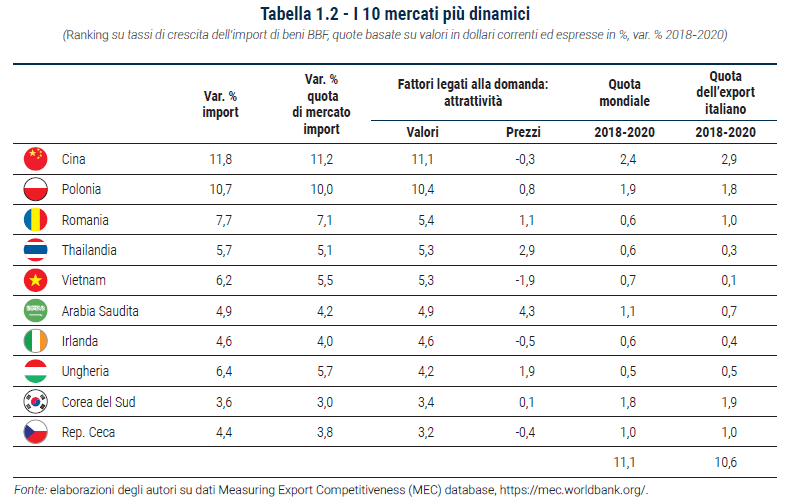

Se poi si rivolge lo sguardo ai mercati che crescono più rapidamente, oltre la Cina, spiccano i paesi dell’Europa dell’Est: Polonia (10% di aumento annuo della quota di mercato all’importazione), Romania (7,1%) Ungheria (5,7%) e i paesi emergenti del Sud-Est asiatico: Thailandia e Vietnam (Tabella 1.2).

Si noti come la Cina sia l’unico paese a comparire sia tra i principali mercati di sbocco in termini di quota di esportazioni BBF dall’Italia (tabella precedente), sia per dinamismo del mercato. Emerge nuovamente come la crescita dell’export sia dettata quasi in tutti i mercati da fattori legati alla valorizzazione dei prodotti, che si realizza attraverso una crescita in volume supportata da una dinamica positiva dei prezzi (sebbene generalmente moderata).

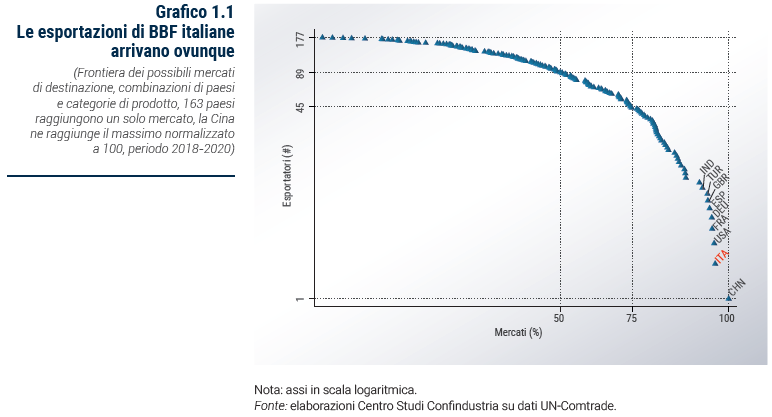

La performance del BBF italiano è sorprendente se si osserva dal punto di vista del numero di mercati che esso raggiunge. Il Grafico 1.1 ricostruisce la curva di tutti i possibili mercati come combinazione di categorie di prodotto e paesi di destinazione (asse orizzontale normalizzato a 100) e permette di osservare il numero di esportatori che riescono a presidiarli (asse verticale), con una quota di mercato superiore allo 0,1%. Considerando i 711 prodotti del BBF e le 216 possibili destinazioni, il numero totale di “mercati possibili” è uguale alla moltiplicazione dei due fattori, ovvero 153.576.

Nello specifico, la Cina raggiunge con le sue esportazioni circa il 68% del totale dei mercati potenziali per il BBF, ovvero 103.370 prodotti-destinazione, mentre l’Italia raggiunge circa il 50% dei mercati potenziali, essendo presente in 76.416 prodotti-destinazione (leggermente superiore agli Stati Uniti, 49%, e alla Francia, 46%). Per le categorie BBF, l’Italia è seconda solo alla Cina nel numero di mercati raggiunti, risultato sorprendente quando si confrontano le diverse scale di produzione dei due paesi, con la popolazione italiana che è circa il 4% di quella cinese.

Negli ultimi due anni abbiamo assistito a shock che hanno avuto (e stanno avendo) impatti economici molto rilevanti: dalla crisi pandemica, alle tensioni nei trasporti internazionali fino all'invasione russa dell'Ucraina. Tali mutamenti possono ripercuotersi sulle strategie delle imprese che, vedendo con preoccupazione il rischio associato a catene di produzione molto complesse e frammentate, possono cambiare direzione proprio per adattarsi meglio ai nuovi scenari internazionali.

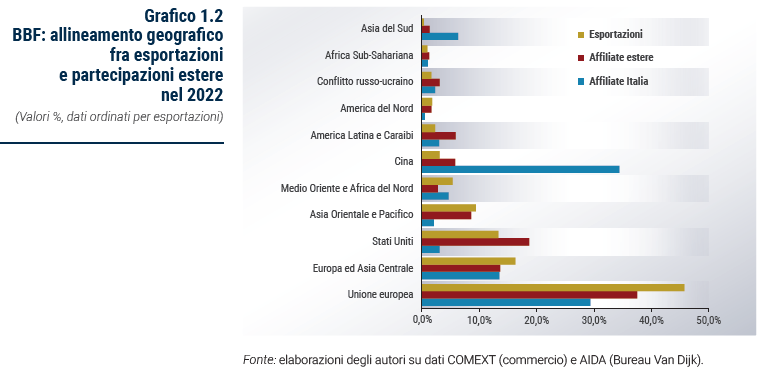

In quanto segue, si utilizzano i dati sulle partecipazioni societarie delle imprese (presi da AIDA) in congiunzione con i dati di commercio per valutare il grado di esposizione dei differenti comparti del BBF agli shock esterni, utilizzando la metodologia di Fontagné e Santoni (2022). L’allineamento geografico fra la rete di investimenti e la rete di commercio fornisce una indicazione importante sul livello di esposizione agli shock esterni. Infatti, gli effetti di uno shock sulla domanda estera si propagano prevalentemente attraverso la rete combinata di relazioni commerciali e di investimenti esteri. Quando la rete commerciale e la rete degli investimenti esteri sono geograficamente sovrapposte, l’impatto degli shock esterni è due volte più importante. Inoltre, il 70% dell'impatto complessivo viene canalizzato indirettamente attraverso legami produttivi intersettoriali e interregionali.

Il Grafico 1.2 riporta la distribuzione geografica delle quote di esportazioni dei comparti del BBF insieme alla parte di partecipazioni societarie in entrata (Affiliate estere; casa madre estera) e in uscita (Affiliate Italia, partecipate estere di imprese italiane). Come si nota dal grafico, la maggior parte delle esportazioni italiane di BBF viene assorbita dai paesi dell’Unione europea, che nel 2022 hanno assorbito il 46% delle esportazioni di beni del BBF. Non solo per le vendite di beni BBF, i paesi membri dell’Unione europea rappresentano anche la principale fonte di investimenti diretti entranti in Italia, nel 2022: il 37,5% delle imprese controllate da imprese estere sono originarie dell’UE. Per gli investimenti uscenti, ovvero affiliate estere controllate da imprese italiane, la Cina rappresenta la destinazione privilegiata dalle imprese del BBF, assorbendo il 34,4% del totale delle affiliate estere, seguita dall’Unione europea con il 29,3%. Nei comparti del BBF, gli Stati Uniti rappresentano anch’essi un’importante fonte di investimenti in entrata, infatti il 18,7% delle imprese a controllo estero dipendono da una casa madre negli USA, e una fonte di domanda per le esportazioni, pari al 13,3% del BBF.

L'esposizione agli shock internazionali sembra essere mediata dai legami con i partner europei e dell'Asia Centrale. Il ruolo della vicinanza geografica emerge con forza, esemplificando le forze gravitazionali alla base dei modelli teorici sul commercio e sugli investimenti. Anche gli Stati Uniti e la Cina sono anelli centrali della rete internazionale del BBF, sebbene le relazioni di investimento ed esportazione da e verso questi mercati tendano a essere relativamente meno sincronizzate di quelle con gli altri partner europei.

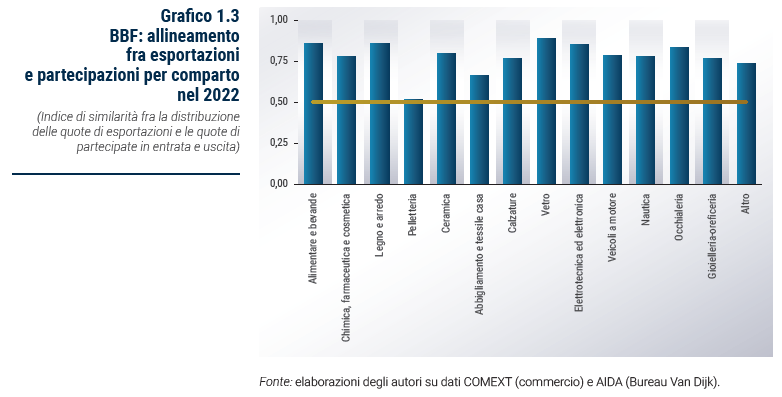

Il Grafico 1.3 conferma che esportazioni e partecipazioni estere sono piuttosto allineate a livello settoriale, anche se con differenze importanti fra i singoli comparti. Il grafico riporta un indice di similarità fra la distribuzione delle quote di esportazioni e le quote di partecipate in entrata e uscita. L’indice varia fra 0 ed 1 dove 0 indica la completa dissimilarità ed 1 la perfetta sovrapposizione delle quote di esportazioni e partecipate. La Pelletteria è il settore che registra la maggiore dissimilarità fra le quote di esportazioni e le partecipazioni estere: i mercati di vendita dei beni finiti sono per lo più diversi da quelli delle partecipazioni azionarie. Nei comparti Vetro, Alimentare e bevande, Legno e arredo ed Elettrotecnica ed elettronica, la distribuzione geografica delle esportazioni è molto più allineata a quella delle partecipazioni azionarie (in entrata e in uscita), il che potrebbe amplificare l’effetto di uno shock nei mercati internazionali per questi comparti.

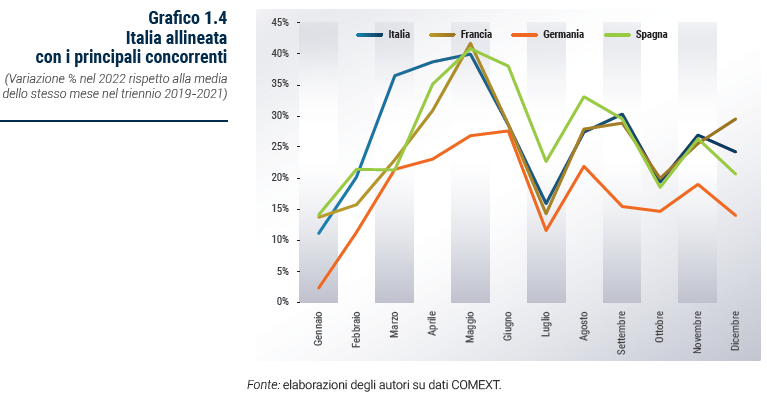

Il Grafico 1.4 riporta l’andamento delle esportazioni mensili di beni finali ascrivibili al BBF per Italia, Francia, Germania e Spagna. Al fine di facilitare la comparazione, esso riporta il tasso di crescita delle esportazioni mensili nel 2022 rispetto ai valori per lo stesso mese ottenuti come media sul triennio 2019-2021. In generale, il 2022 ha segnato un avanzamento del 26,5% delle esportazioni italiane di prodotti BBF rispetto alla media del triennio precedente. In linea con l’Italia le esportazioni della Francia (25%) e della Spagna (27%), a fronte di una dinamica marcatamente più lenta per la Germania (17%). Inoltre, le esportazioni italiane delle eccellenze BBF hanno iniziato il 2022 con una dinamica più favorevole rispetto ai principali partner europei, seppure frenata a partire da maggio 2022 dall’intensificarsi del conflitto in Ucraina ma soprattutto dall’aumento dei prezzi dell’energia; mentre a partire da luglio 2022 si è assistito a una ripartenza generalizzata, seppure a ritmi più lenti.

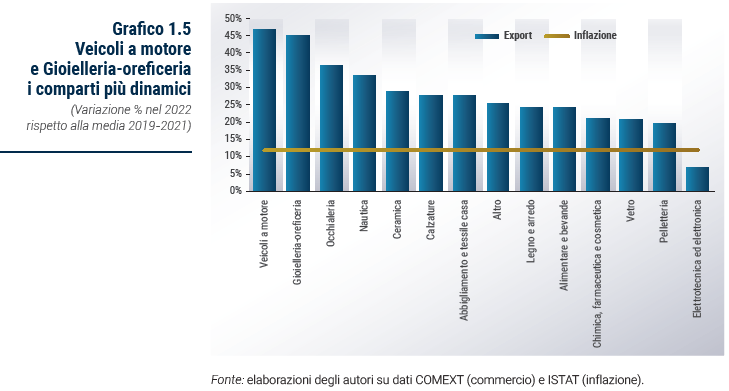

Il Grafico 1.5 riporta i valori medi delle esportazioni mensili per tutti i comparti. Le esportazioni sono ancora espresse in tassi di crescita nel 2022 rispetto al triennio 2019-2021. Hanno frenato le esportazioni in Elettrotecnica ed elettronica (7%) e della Pelletteria (19%). Mentre le esportazioni di Veicoli a motore (47%), Gioielleria-oreficeria (45%) e Occhialeria (36%) hanno mantenuto una buona dinamica. La guerra in Ucraina, e prima di questa le difficoltà lungo le catene di approvvigionamento hanno senz’altro influito significativamente sull’andamento dei prezzi dei beni di consumo. L’inflazione a due cifre come quella acquisita per il 2022 ha parzialmente controbilanciato la corsa dei valori in termini nominali delle esportazioni BBF, in particolare per Elettrotecnica ed elettronica, la cui crescita nel 2022 non è riuscita a superare l’inflazione.

Concentrando l’attenzione sull’andamento trimestrale 2022, si nota come nel 1° trimestre l’andamento dell’export sia stato particolarmente positivo per la Nautica, che ha raggiunto valori quasi due volte e mezzo superiori a quelli del triennio precedente, sospinta soprattutto da un aumento significativo delle esportazioni di imbarcazioni a motore. Dopo una partenza molto dinamica, le esportazioni del comparto della Nautica hanno rallentato fortemente nel 2° trimestre, assestandosi su valori in linea con la media triennale nel 3° trimestre (18%). Nel complesso, il comparto si attesta su valori superiori del 33% rispetto alla media del triennio precedente.

Anche per i Veicoli a motore l’andamento è stato favorevole. L’apertura positiva nel 1° trimestre 2022 con volumi superiori del 36% dello stesso trimestre 2019-2021 si è consolidata nel corso del 2° e, soprattutto, nel 3° e 4° trimestre, registrando volumi superiori del 60% della media di riferimento. A fare da traino sono stati i motocicli di grossa cilindrata (più di 800cc) le cui vendite internazionali hanno superato del 90% la media nel 3° e nel 4° trimestre.

Il macrosistema arredamento e illuminazione in media registra volumi superiori del 24% rispetto all’ultimo triennio, determinati in egual misura dall’andamento delle vendite nazionali e da quello delle esportazioni. Quasi tutti i comparti dell’Arredamento registrano volumi superiori alla media degli ultimi tre anni. Particolarmente positive sono le vendite di poltrone imbottite, +34%, seguite dagli arredamenti in legno per la casa +22,7%. Il settore dell’arredo d’ufficio e dell’illuminazione, anch’essi in positivo, registrano incrementi meno importanti ma comunque significativi, con volumi superiori del 21% rispetto al triennio precedente.

Buoni i volumi della Ceramica. Nel complesso, le esportazioni del comparto sono state piuttosto dinamiche con valori superiori del 28% alla media degli ultimi tre anni (trainate dalle piastrelle, +31%). Particolarmente a rilento invece le esportazioni di porcellana (-21% rispetto alla media).

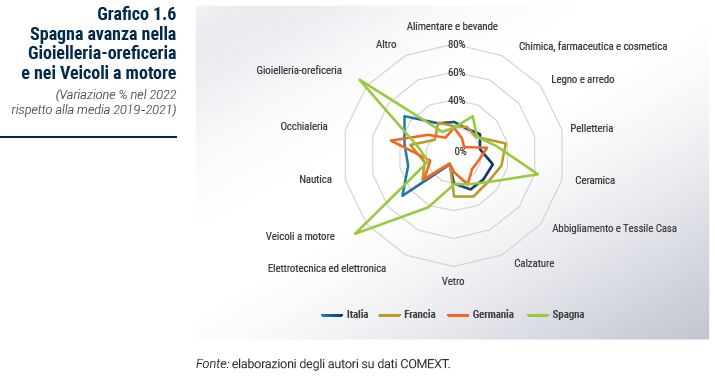

L’Italia nel 2022 rallenta marcatamente nel settore dell’Elettrotecnica ed elettronica, la Francia accelera nel comparto della Pelletteria e del Vetro (sebbene in misura minore per quest’ultimo). L’espansione nel comparto di Gioielleria-oreficeria dell’Italia è rilevante e più marcata di Francia e Germania; come nei Veicoli a motore, dove l’Italia vanta anche una performance migliore nel comparto, soprattutto per merito dei veicoli a due ruote; la dinamica italiana in entrambi i comparti è però meno travolgente di quella della Spagna. Da sottolineare che la Spagna esporta 1/3 dei volumi dell’Italia nei Veicoli a motore e 1/12 dei volumi italiani della Gioielleria-oreficeria; nonostante l’avanzamento relativo è ancora molto indietro in termini di volumi (Grafico 1.6).

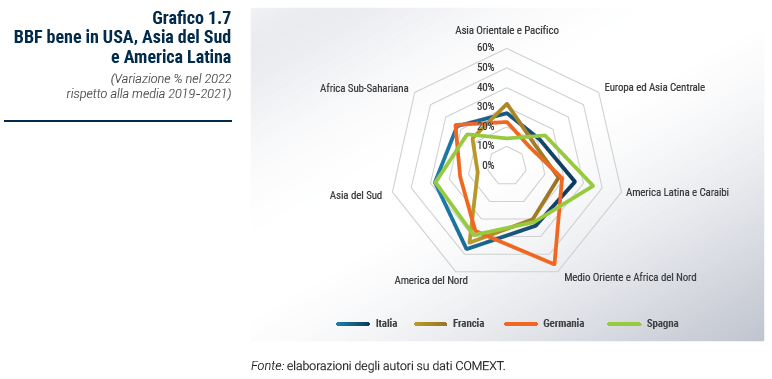

Sotto il profilo geografico, i mercati dell’America del Nord, dell’Asia del Sud e dell’America Latina e Caraibi sono quelli che hanno registrato la crescita maggiore nel corso del 2022 rispetto ai tre anni precedenti: +47% per America del Nord, +38% per Asia del Sud e +36% per America Latina e Caraibi.

Mentre in Europa ed Asia Centrale le esportazioni italiane sono allineate con quelle di Francia e Germania, ma leggermente indietro alla Spagna (che registra volumi più importanti del +25% rispetto alla sua media di riferimento contro il +21% dell’Italia). Da notare come le esportazioni BBF della Germania in Medio Oriente e Africa del Nord sono cresciute molto nel 2022, segnando un +56% rispetto alla media triennale di riferimento, mentre quelle italiane sono aumentate del 34% (Grafico 1.7).

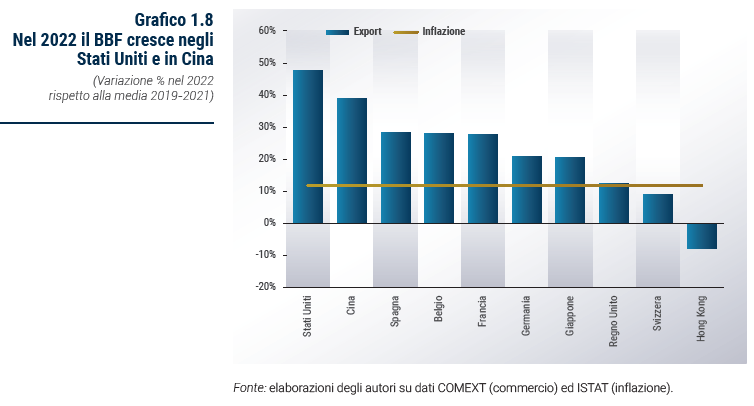

Effettuando un focus sui paesi pilastro per le esportazioni del BBF, si nota come USA e Cina siano in netta crescita, mentre per l’Unione europea la crescita è più contenuta. Verso gli USA l’export nel 2022 è pari al +48% di quello del 2019-2021; su livelli simili la Cina le cui importazioni di BBF italiano nel 2022 sono state pari al +39% di quelle medie nel triennio precedente. Negli Stati Uniti, spiccano i comparti di Nautica (+98%) e Veicoli a motore (+95%), seguiti dalla Pelletteria (+84%); mentre in Cina Veicoli a motore (+108%) e Gioielleria-oreficeria (+73%) hanno registrato gli incrementi più significativi. L’export di BBF verso il mercato di Hong Kong ha rallentato fortemente nel 2022 rimanendo sotto la media del triennio precedente (-8%), soprattutto per quel che riguarda i comparti dell’Elettrotecnica ed elettronica (-21%) e dell’Occhialeria (-20%).

In ambito europeo, la Francia ha rappresentato un mercato molto dinamico nel 2022, con esportazioni superiori del 28% rispetto alla media di riferimento, trainate in particolare da Pelletteria (+52%), Gioielleria-oreficeria (+37%) e Abbigliamento e tessile casa (+37%; Grafico 1.8).

Il presente lavoro illustra la struttura produttiva e le performance economiche del dominio del bello e ben fatto (BBF), come i gruppi economici, prevalentemente beni di consumo, che hanno il maggiore vantaggio competitivo nelle esportazioni italiane del made in Italy, secondo uno studio di Confindustria, che tiene conto della maggiore quantità, qualità e prezzo dei prodotti esportati dalle imprese italiane in tutto il mondo.

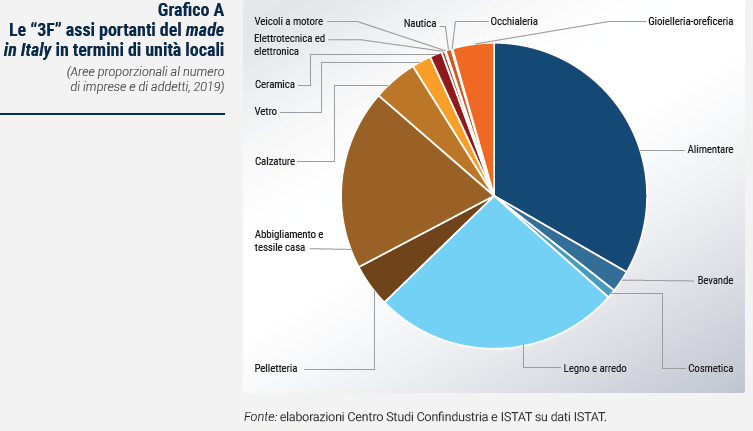

Alimentare, Legno e arredo e Moda costituiscono i pilastri del BBF Le unità locali dei gruppi economici del perimetro BBF erano 171.644 nel 2019, prevalentemente concentrate nel gruppo delle “3F” (Fashion, Food, Furniture), costituito dal settore Alimentare con oltre 57mila stabilimenti pari al 33,3%, dal settore del Legno e arredo con oltre 44mila unità locali pari al 26,2% e dal settore Abbigliamento e tessile casa con oltre 32mila unità locali pari al 19,1%. Nel complesso, le unità locali delle “3F” coprono il 78,6% delle unità locali complessive (Grafico A).

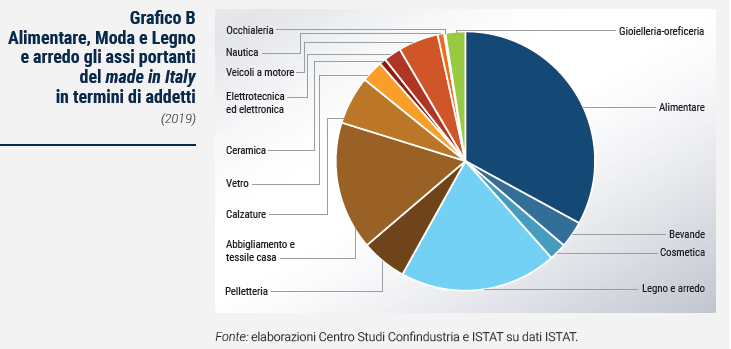

Nel 2019, gli addetti dei gruppi economici del perimetro BBF erano oltre un milione e duecentomila, concentrati nei settori Alimentare con circa 410mila addetti pari a 32,9%, Legno e arredo con oltre 244mila addetti pari al 19,6% e Abbigliamento e tessile casa con quasi 200mila addetti pari al 16%. Il gruppo delle 3F copre il 68,6% degli addetti complessivi (Grafico B).

Anche il settore delle Calzature, Pelletteria e dei Veicoli a motore ha un significativo numero di addetti, pari rispettivamente a 75mila addetti, 70mila e 62mila.

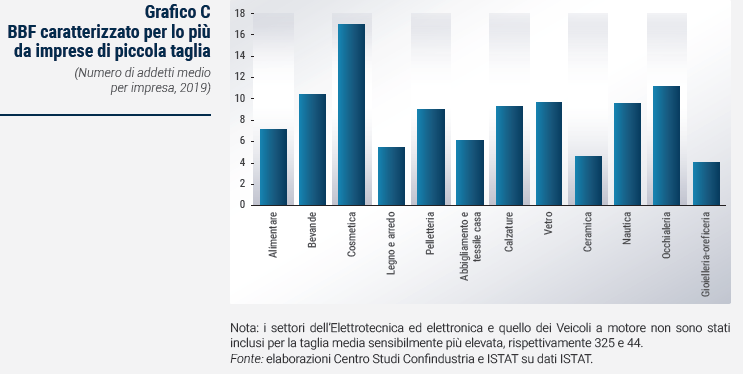

La spina dorsale del BBF è costituita per lo più da piccole imprese La dimensione media aziendale, misurata in termini di addetti, è pari a 7,3 addetti, con un picco di 325,3 addetti nel settore dei Veicoli a motore e di 44,5 addetti nel settore Elettrotecnica ed elettronica (Grafico C). Negli altri gruppi economici del perimetro BBF si nota una dimensione media aziendale maggiore nel settore della Cosmetica (17 addetti), Occhialeria (11,2 addetti) e Bevande (10,4 addetti) mentre le unità locali più piccole in termini dimensionali ricadono nei gruppi della Gioielleria-oreficeria con 4,1 addetti, Ceramica con 4,6 addetti e Legno e arredo con 5,4 addetti.

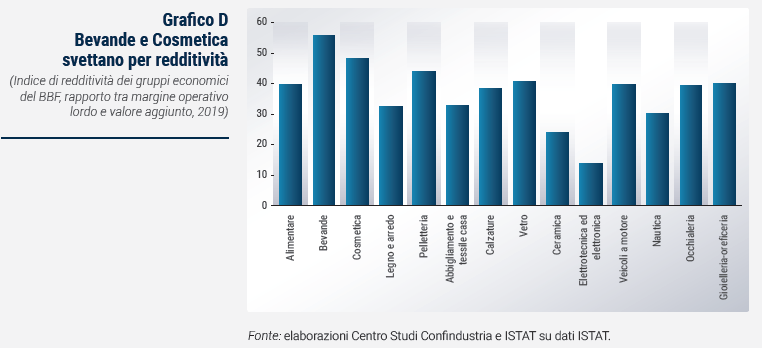

I profitti più elevati nel settore delle Bevande La redditività, espressa dal margine operativo lordo sul valore aggiunto, era pari al 38,6% nel perimetro BBF, con punte nel settore delle Bevande, pari a 55,9%, e Cosmetica, pari al 48,2%, mentre i gruppi economici con minore redditività sono rappresentati da Elettrotecnica ed elettronica, pari al 13,7% e della Ceramica, pari al 23,9% (Grafico D).

Questo capitolo analizza quali siano le nuove potenziali opportunità a disposizione delle imprese del “bello e ben fatto” (BBF) nei mercati internazionali, a quanto possa ammontare il potenziale di export e quali siano i principali concorrenti dell’Italia.

Per rispondere a queste domande si analizzano i dati di commercio mondiale di tutti i paesi. Ciò permette di valutare la capacità delle imprese italiane di intercettare efficacemente la domanda estera in modo tale da individuare quei settori e quei mercati in cui esiste un potenziale non sfruttato. I dati mostrano che in molti mercati esistono esportatori esteri che performano meglio delle imprese italiane nelle stesse tipologie di beni a parità di condizioni quali prezzo, qualità, distanza geografica e altro. In altre parole, esiste una domanda che teoricamente potrebbe essere soddisfatta dalle imprese made in Italy.

Per ognuna delle oltre 711 categorie di prodotto del BBF e per ogni mercato di destinazione vengono individuati i paesi esportatori che, presentando caratteristiche simili a quelle dell’Italia, riescono a ottenere risultati migliori in termini di export. Gli elementi presi in considerazione nel confronto tra i diversi paesi esportatori si basano sulle principali misure adottate nella letteratura economica e includono le quote di mercato, i prezzi (valori medi unitari), la distanza geografica, il grado di specializzazione, la diversificazione dell’export, la sostituibilità dei beni esportati (ovvero il loro grado di unicità) e il reddito pro-capite. Grazie a queste informazioni, comparando la performance italiana con quella dei concorrenti più simili all’interno di ogni tipologia di prodotto in ogni mercato di destinazione, è possibile costruire una misura della domanda aggiuntiva che potrebbe rivolgersi alle imprese italiane, cioè dell’export addizionale ottenibile. L’esistenza di un differenziale positivo tra export potenziale complessivo ed export effettivo indica che esistono margini di miglioramento nella capacità di penetrare i mercati esteri.

A inizio 2022, si prevedeva un proseguimento di quel percorso di miglioramento iniziato dopo la lenta uscita dalla pandemia. Tuttavia, l’escalation delle tensioni tra Russia e Ucraina, divenuta vera e propria invasione da parte della Russia a febbraio, ha fatto sì che lo scenario macroeconomico atteso per tutto il 2022 mutasse. L’inizio della guerra ha avuto e sta avendo tuttora impatti negativi sulla disponibilità e sui prezzi di alcune materie prime energetiche, agricole e industriali, essendo entrambi i paesi coinvolti importanti fornitori globali di alcune di queste.

Nel 2022, l’inflazione ha raggiunto picchi molto elevati a livello globale, come non accadeva da decenni: l’inflazione media nei paesi avanzati è stata pari al 7,3% e negli emergenti al 9,8%, valori molto superiori a quelli del periodo 2013-2019 pari rispettivamente all’1,3% e al 4,8%. L’aumento del livello dei prezzi ha effetti negativi sulle prospettive di crescita, perché riduce il reddito reale delle famiglie e impone alle banche centrali politiche monetarie restrittive che hanno l’effetto di rallentare l’attività economica. Inoltre, i paesi dell’Europa avanzata hanno patito, seppur in maniera differenziata, diverse criticità̀ nell’approvvigionamento di input, in particolare di quelli energetici.

L’aumento dei costi di produzione, in particolare energetici, e quello dell’inflazione seguita dall’aumento dei tassi di interesse, hanno avuto ripercussioni negative sulla crescita dell'economia mondiale. Oltre agli effetti quantitativi di breve periodo sul commercio, il conflitto in Ucraina comporta cambiamenti potenzialmente radicali nelle relazioni commerciali tra paesi, con una maggiore attenzione alla diversificazione delle fonti di approvvigionamento, in particolar modo per quanto riguarda energia e materie prime strategiche. In questo scenario, le questioni geopolitiche, la vicinanza geografica e la solidità dei rapporti diplomatici sembrano assumere nuova rilevanza. Rischi e opportunità, costi e benefici di queste ultime tendenze sono di difficile valutazione; ne deriva un elevato grado di incertezza sulle prospettive future che rende difficile per le imprese effettuare piani strategici e investimenti di lungo periodo. Non si assiste e non si auspica una deglobalizzazione, che sarebbe estremamente penalizzante per l’economia globale e quella italiana, ma sembra in atto un cambiamento dei legami produttivi internazionali rispetto agli scorsi decenni; ciò sembra portare a una maggiore regionalizzazione degli scambi internazionali o addirittura verso una polarizzazione tra “Occidente” e “Oriente”.

L’analisi svolta in questo capitolo è presentata separatamente per i mercati avanzati e per quelli emergenti. La scelta deriva dal fatto che i paesi appartenenti ai due gruppi presentano caratteristiche molto diverse, specialmente per quanto riguarda le capacità di penetrazione dell’export italiano: le economie mature dei paesi avanzati hanno mercati grandi in valore, un reddito pro-capite elevato, e in esse il BBF gode già di un posizionamento relativamente consolidato; viceversa, i paesi emergenti, salvo eccezioni, hanno mercati interni più piccoli in valore, un reddito pro-capite mediamente inferiore, e il BBF presenta ancora un elevato margine di miglioramento, sia per ragioni legate allo sviluppo economico dei paesi sia per ragioni storico-culturali, anche in ragione della diversità di gusti e tradizioni.

Il potenziale sfruttabile rappresenta l’export aggiuntivo, ottenibile in un’ottica di medio periodo, rispetto a quanto già realizzato. Per agevolare i confronti, il potenziale sfruttabile può essere espresso come indice percentuale (0-100). Il valore dell’indice misura l’ampiezza del potenziale rispetto al massimo export teoricamente raggiungibile (che include l’export effettivo già realizzato e il potenziale sfruttabile).

Per comodità si riportano di seguito alcune definizioni:

Il valore del potenziale di export non è una previsione circa la possibile evoluzione futura delle vendite, che dipende non solo dal potenziale stesso ma anche dalla capacità degli esportatori di saper cogliere le opportunità, dalla congiuntura e dalle condizioni macroeconomiche. Questi aspetti, più altre valutazioni qualitative, sono discusse nel capitolo a complemento dell’analisi quantitativa di misurazione del potenziale.

Il tasso di cambio euro/dollaro da più di un anno sta attraversando una fase ribassista. Avere una moneta “debole” ha diverse conseguenze, sia positive che negative, per le imprese italiane, soprattutto in termini di competitività di prezzo sui mercati internazionali. Avere un euro debole significa poter esportare con più facilità, soprattutto nei mercati extra-UE, nello specifico negli Stati Uniti che rappresentano il primo mercato di sbocco del made in Italy. Questo si verifica perché le nostre merci sono meno care per i consumatori esteri, incentivandone la domanda.

L’indebolimento dell’euro, però, aumenta il costo dei beni esteri importati dalle imprese italiane. Questo fenomeno pesa particolarmente sugli acquisti di materie prime, i cui prezzi sono già elevati e sono denominati in dollari (a parte quello del gas).

Il forte incremento dei costi energetici ha un effetto ancora più drammatico per un Paese come l’Italia che è importatore netto di materie prime ed è caratterizzato da un’industria di trasformazione. Questo comporta il rischio di una perdita di competitività delle imprese italiane, soprattutto rispetto a Germania e Francia che sono caratterizzate da una minore incidenza dei costi energetici rispetto all’Italia. Inoltre, la Francia, al contrario dell’Italia, ha un fabbisogno energetico dall’estero molto ridotto.

Queste considerazioni complicano la valutazione circa le concrete possibilità di realizzare il potenziale di export esistente. Questo studio, tramite una dettagliata analisi dei dati, aiuta cogliere e quantificare l’esistenza di una domanda estera aggiuntiva appetibile per il nostro export. La sfida per gli esportatori è di riuscire a intercettare tale domanda, trasformando il potenziale in effettivo.

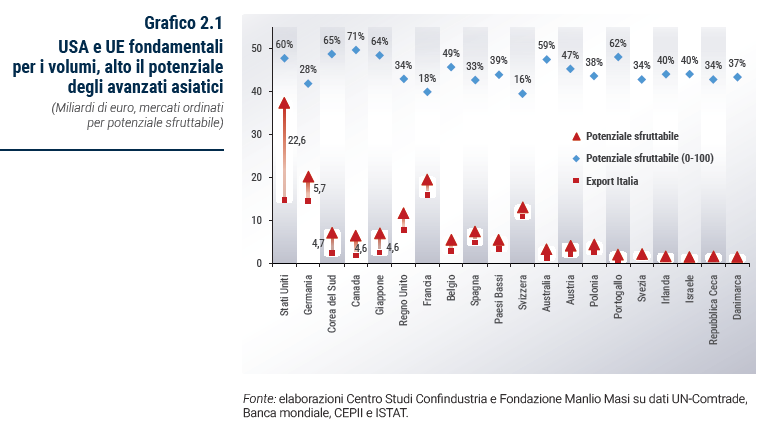

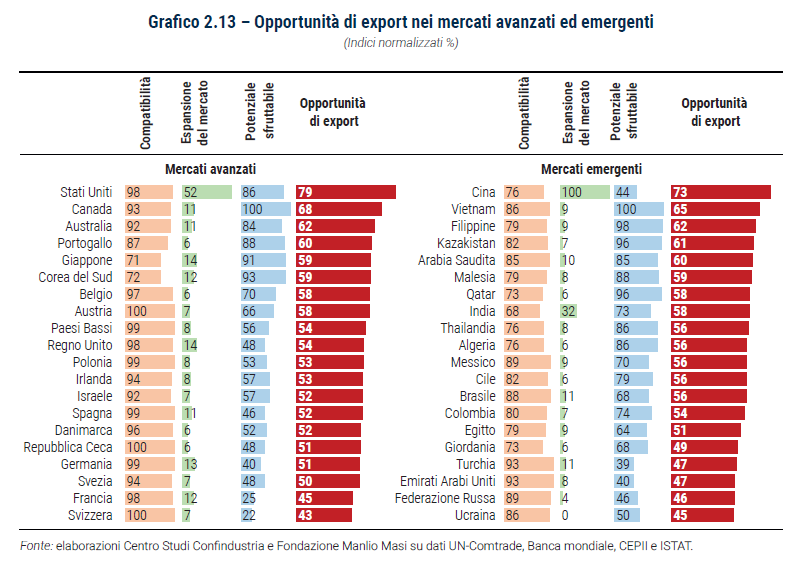

Il Grafico 2.1 riporta l’export potenziale nei principali mercati avanzati. Osservando il grafico, si nota come l’elevato potenziale negli USA dipenda in larga parte dalla dimensione del mercato. Risulta, quindi, possibile incrementare l’export negli USA date le caratteristiche merceologiche dell’Italia. Inoltre, il grafico mostra come un piccolo miglioramento nella capacità di penetrare il mercato statunitense comporterebbe un significativo aumento dell’export. Nel 2021 l’andamento degli scambi USA-Italia ha registrato un forte aumento (+19,4%) dopo il -14,4% del 2020 e il +2,1% rispetto al 2019. Se si considera l’intero Nord America il potenziale è ancora più elevato, grazie a 4,6 miliardi di euro di possibile export aggiuntivo in Canada.

Il Grafico 2.1 mostra anche un significativo potenziale nei seguenti paesi: Germania (5,7 miliardi di euro di export aggiuntivo possibile) e Giappone (4,6 miliardi). Il Regno Unito presenta un potenziale sfruttabile elevato (4 miliardi); ma l’incertezza nelle nuove relazioni con l’UE in seguito alla Brexit può compromettere le possibilità di trasformare il potenziale in export effettivo. Anche il Canada presenta un significativo livello di export potenziale sfruttabile (4,6 miliardi). Nonostante questo, però, si rivela un paese con una ridotta presenza di esportatori italiani. In questo mercato, anche per ragioni storiche, linguistiche e di contiguità geografica, l’Italia sconta la forte presenza degli USA.

Questo mercato, infatti, mostra un potenziale sfruttabile del 65%. La Corea del Sud nel 2021 ha visto il suo PIL crescere del 4%, principalmente grazie alla salita vertiginosa della domanda per il made in Korea. Nel 2020, stimoli fiscali e monetari, insieme a una forte crescita delle esportazioni e al tracciamento dei contatti da Covid-19, hanno fatto sì che il calo del PIL non superasse la soglia dell’1%, risultato inferiore solo alla performance della Cina.

In generale, rimane vero che strutturalmente i margini di miglioramento sono più ampi nei paesi in cui l’export italiano è tradizionalmente meno presente. Oltre che nei mercati avanzati asiatici, anche in Belgio (2,7 miliardi), Austria (2 miliardi) e Portogallo (1,3 miliardi), paesi dell’Unione economica e monetaria dell’Unione europea, l’Italia potrebbe teoricamente esportare molto di più, così come si evince dai potenziali percentuali che indicano margini di miglioramento di poco inferiori o superiori al 50%.

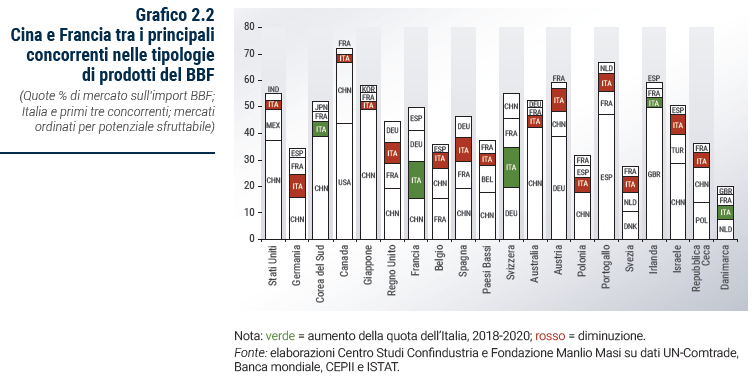

Per meglio capire l’origine del potenziale di export è utile comprendere la struttura dei mercati e individuare i principali concorrenti. Sono considerati concorrenti solo quei paesi che presentano caratteristiche simili all’Italia e che esportano le categorie di prodotto corrispondenti al BBF. L’approccio seguito permette di non decidere a priori chi siano i concorrenti, ma di lasciar “parlare i dati”: la lista dei paesi, infatti, varia per ogni singolo prodotto e mercato. Il Grafico 2.2 riporta i dati aggregati, in modo da fornire un quadro sintetico a livello di paese. I principali concorrenti dell’Italia nei vari mercati avanzati sono Cina e Francia, e, in qualche caso, Germania e Spagna. La presenza della Francia non sorprende, mentre per quanto riguarda la Cina bisogna considerare che la sua imponente crescita rimane dipendente dal traino delle esportazioni, anche se, nel 2022, il paese ha registrato un inaspettato calo delle vendite all’estero, che vedono anche il primo segno meno in oltre due anni.

Il Grafico 2.2 mostra come la Cina sia uno dei principali esportatori nelle stesse categorie di prodotto del BBF e come presenti alcune caratteristiche simili all’Italia che implicano un certo grado di concorrenza tra i due paesi. Negli USA i principali concorrenti dell’Italia, per quanto riguarda le categorie di prodotto del BBF, sono Cina, Messico e India; tra questi, la quota di mercato della Cina è di gran lunga la maggiore, pari quasi al 40%. I prodotti cinesi possono potenzialmente essere rivolti a fasce di mercato diverse da quelle italiane, ma una presenza così rilevante nelle stesse tipologie di prodotto è un elemento sempre più centrale e che richiede particolare attenzione.

Vi sono ovviamente fattori di somiglianza: per esempio, la distanza geografica e, dunque, i costi di trasporto verso gli Stati Uniti sono simili tra Italia e Cina, ed è anche relativamente simile la specializzazione settoriale dei due paesi. Rimangono alcuni elementi di differenziazione: l’Italia ha un PIL pro-capite ancora molto superiore (nel 2021 era più del doppio) e gode negli USA (e non solo) dell’effetto positivo legato all’elevata reputazione della qualità del made in Italy. La Cina, invece, anche se in misura minore rispetto al passato, conta su un basso costo del lavoro. È molto difficile studiare quale sia l’effettivo grado di concorrenza, è chiaro però che la Cina sia uno dei principali esportatori dei prodotti che corrispondono al BBF e, considerando le sue prospettive di crescita nonché il recente miglioramento qualitativo e tecnologico di molti beni cinesi, potrebbe iniziare a contendere rilevanti quote di mercato all’Italia.

Non sorprende vedere il ruolo della Spagna nel mercato portoghese, della Germania in quello austriaco o ancora degli USA in Canada (tutti con quote di mercato intorno al 40% nei rispettivi mercati di destinazione). Infatti, in tutti questi casi entrano in gioco fattori quali la prossimità geografica e le affinità linguistiche, culturali e istituzionali. Queste affinità sono fondamentali nello spiegare i flussi del commercio internazionale che consentono a tali paesi di godere fisiologicamente di un importante vantaggio competitivo nei confronti dell’Italia.

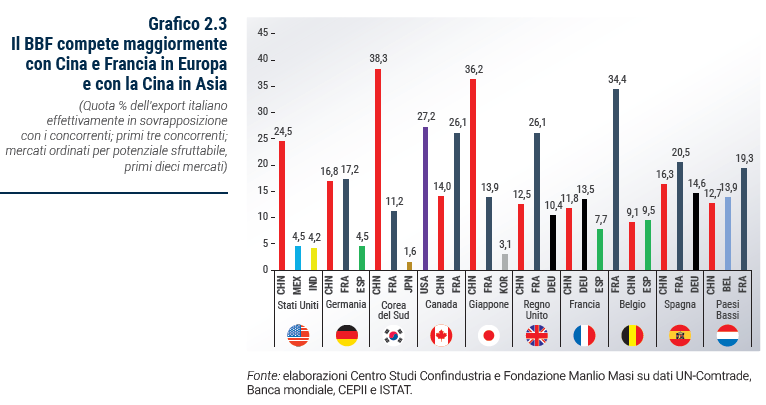

La concorrenza cinese in alcuni mercati/prodotti si fa sentire. Il Grafico 2.2 permette di confrontare le quote di mercato dei concorrenti dell’Italia nei prodotti del BBF; tuttavia, è importante considerare anche quanto effettivamente l’export dell’Italia e dei suoi concorrenti risulti in sovrapposizione. Infatti, il grado di concorrenza può variare a seconda delle caratteristiche dei beni esportati e dei paesi esportatori. A tal fine, si considera la quota di export italiano direttamente esposta alla concorrenza di un particolare paese. I risultati sono riportati nel Grafico 2.3 a seguire.

Negli USA la Cina è uno dei primi concorrenti dell’Italia con una quota del 37,5% sul totale dei beni BBF, a fronte di una quota italiana del 3,6%; inoltre il 24,5% dell’export italiano risulta direttamente in sovrapposizione con l’export cinese, che risulta essere il paese con la sovrapposizione maggiore negli USA. Sorprende notare come, in generale, il grado di sovrapposizione tra export italiano e cinese sia in crescita in alcuni mercati. Più prevedibile, invece, è la significativa sovrapposizione in alcuni mercati con la Francia.

La Cina fa valere il suo predominio nei mercati asiatici e, senza sorpresa, rappresenta il principale concorrente dell’export italiano. Inoltre, questo andamento sarà confermato anche negli anni a venire in seguito al crescente rafforzamento degli scambi intraregionali.

La presenza del made in China è di grande rilievo, non solo nel mercato asiatico, ma anche in quello europeo. Di conseguenza, rispetto al passato, la Cina risulta essere una concorrente diretta insieme agli altri paesi europei, in primis Francia, Germania e Spagna.

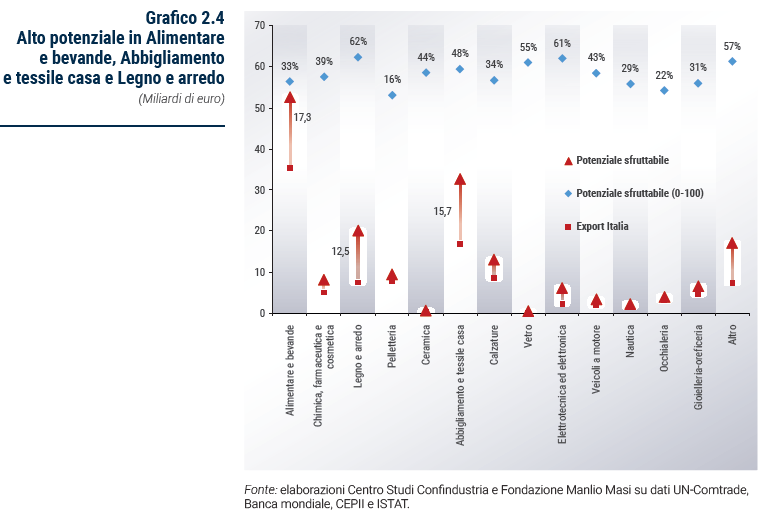

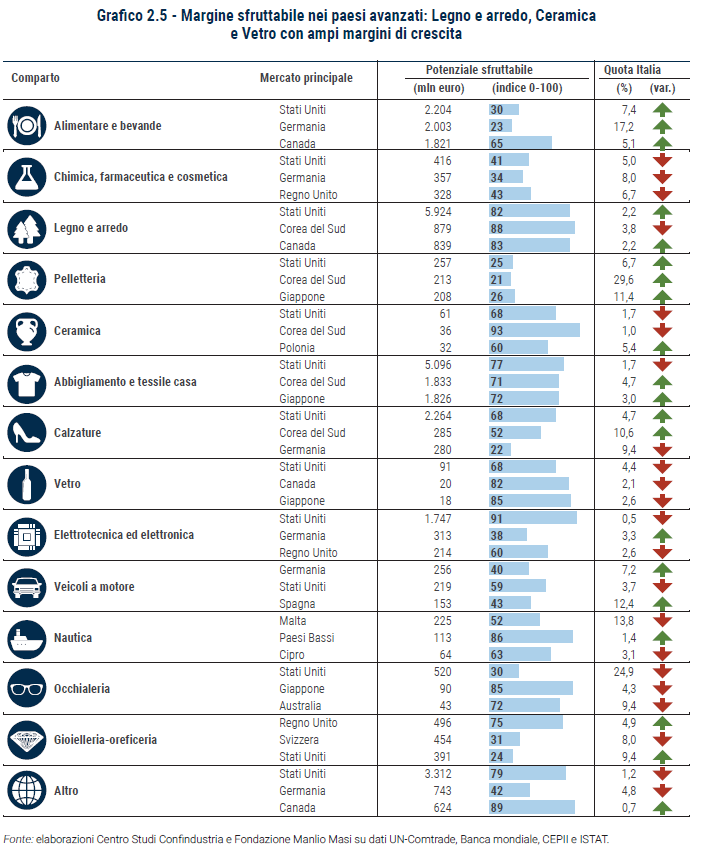

Il Grafico 2.4 riporta i potenziali nei mercati avanzati aggregati per settori. I principali settori per potenziale sfruttabile sono Alimentare e bevande, con 17,3 miliardi di euro di possibile export aggiuntivo; Abbigliamento e tessile casa (15,7 miliardi) e Legno e arredo (12,5 miliardi). In questi settori, in termini percentuali, il potenziale sfruttabile risulta elevato nel Legno e arredo, segnalando possibili margini per migliorare la performance delle imprese sui mercati esteri.

L’analisi precedente ha evidenziato che i primi tre mercati avanzati per potenziale sono Stati Uniti, Germania e Corea del Sud. Gli USA compaiono tra i principali mercati in molti settori (Grafico 2.5): Legno e arredo, che risulta essere nettamente il comparto più rilevante per potenziale (5,9 miliardi di euro), Abbigliamento e tessile casa (5,1 miliardi), Calzature (2,3 miliardi), Alimentare e bevande (2,2 miliardi) ed Elettrotecnica ed elettronica (1,7 miliardi). Tra questi, Elettrotecnica ed elettronica presenta particolari margini di sviluppo, dato che l’indice di potenziale sfruttabile è pari al 91%.

Nel caso del settore Alimentare e bevande, i primi tre mercati per potenziale sono Stati Uniti (2,2 miliardi ottenibili), Germania (2,0 miliardi ottenibili, ma indice di potenziale sfruttabile non particolarmente elevato anche se con quote italiane in crescita) e Canada (1,8 miliardi).

Spicca il potenziale elevato in Corea del Sud nel settore della Ceramica (93%). Ciò segnala l’esistenza di un ampio mercato in cui la partecipazione dell’Italia risulta relativamente scarsa, mentre la significativa presenza di esportatori con caratteristiche simili indica che gli esportatori italiani potrebbero essere in grado di competere in questo ambito.

Nel comparto Legno e arredo si nota la presenza di Corea del Sud e Canada tra i principali mercati per potenziale, con potenziali di miglioramento rispettivamente dell’88% e dell’83% rispetto all’export effettivo.

Abbigliamento e tessile casa sono il principale settore per potenziale in valore, con maggiori vendite ottenibili soprattutto in USA, Corea del Sud e Giappone. I principali competitor dell’Italia in questo settore sono Cina e India, paesi che giocano un ruolo predominante nell’export dei prodotti dell’abbigliamento e tessile casa in tutti e tre i paesi citati.

Chimica, farmaceutica e cosmetica, Vetro e Occhialeria sono comparti che hanno visto nell’ultimo triennio una generalizzata perdita di posizioni dell’Italia, evidenziata dalla riduzione delle quote di mercato, segno che gli operatori del settore stanno riscontrando difficoltà nel concretizzare il potenziale. In questi settori i principali concorrenti sono Francia e Spagna per la Chimica, farmaceutica e cosmetica mentre per il settore dell’Occhialeria e quello della lavorazione del Vetro emerge principalmente il ruolo della Cina.

L’export italiano del BBF nei mercati emergenti è strutturalmente molto inferiore a quello nei mercati avanzati. Questo fenomeno è in parte fisiologico e dovuto al fatto che i paesi avanzati hanno mercati più grandi, in cui i consumatori godono di una maggiore disponibilità economica; ma è anche dovuto a una limitata presenza degli esportatori italiani. Tuttavia, molti mercati emergenti, caratterizzati da una rapida fase di modernizzazione nella sfera economica e sociale, e da un continuo allargamento della classe benestante, presentano importanti bacini di domanda per i beni del BBF.

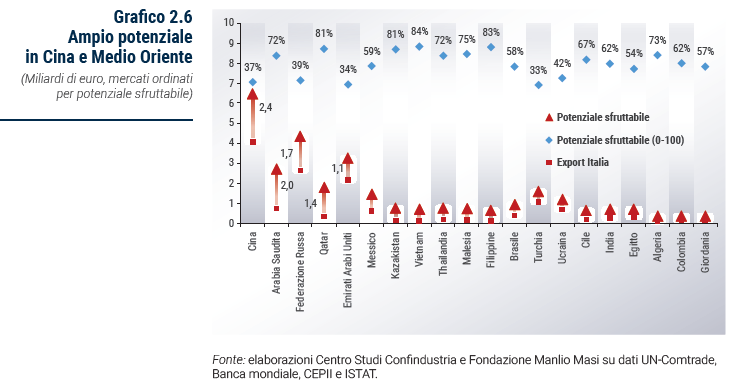

Il Grafico 2.6 riporta per l’Italia l’export effettivo e il potenziale sfruttabile nei principali mercati emergenti; i paesi sono ordinati per potenziale in miliardi di euro, in modo da evidenziare quelli più promettenti in termini assoluti.

Nel dettaglio, per l’Arabia Saudita, a fronte di un potenziale totale di 2,7 miliardi, l’export già realizzato è il 28% circa, mentre è ancora sfruttabile il 72%. Invece, per quanto riguarda la Cina, a fronte di un potenziale totale di 6,5 miliardi, l’export già realizzato è il 63% (circa 4,1 miliardi), mentre è ancora sfruttabile il 37%. Un potenziale così elevato in Cina è dovuto in larga parte alla dimensione del mercato che, in futuro, sarà ancora più ampio, favorito da tassi consistenti di crescita dell’economia superiori alla media mondiale. Lo stesso vale per il più grande paese della penisola arabica, l’Arabia Saudita, che è attesa crescere a ritmi sostenuti nei prossimi anni.

Confrontando la Cina con gli USA si nota che il potenziale sfruttabile (ovvero l’export aggiuntivo ottenibile) riflette la differenza nella dimensione economica dei due mercati. L’export effettivo BBF verso gli USA è oltre tre volte quello verso la Cina (14,8 miliardi di euro contro 4,1 miliardi); l’export potenziale sfruttabile è di 22,6 miliardi di euro contro 2,4 miliardi in Cina. Dal confronto con l’Arabia Saudita emerge che contro i 14,8 miliardi di euro di export negli USA, nel paese arabo l’Italia esporta solo 0,8 miliardi di euro, mentre l’export potenziale sfruttabile è di 22,6 miliardi di euro in USA contro i 2 miliardi in Arabia Saudita.

Ovviamente questa analisi non può essere svolta senza prendere in considerazione il fatto che dal suo inizio, lo scorso 24 febbraio, l’invasione russa dell’Ucraina ha costretto i paesi membri dell’Unione europea ad adottare misure straordinarie di embargo commerciale nei confronti della Federazione Russa. A febbraio 2023 il Consiglio ha adottato il decimo pacchetto di sanzioni. Le nuove misure vietano, tra l'altro: le esportazioni di tecnologie critiche e beni industriali, l'importazione di asfalto e gomma sintetica, la fornitura di capacità di stoccaggio del gas ai russi, il transito attraverso la Russia di beni e tecnologie a duplice uso dell'UE esportati. L'UE ha, inoltre, sospeso le licenze di radiodiffusione di altri organi di informazione russi e ha allargato il numero di persone ed entità, tra cui politici e militari, soggetti a sanzioni.

Al contrario di quanto emerso per i mercati avanzati (caratterizzati da una tendenza all’aumento del potenziale nei paesi in cui l’Italia è meno presente), nel caso degli emergenti, anche dove già le esportazioni sono relativamente elevate, permane comunque un alto margine di incremento dell’export (con alcune eccezioni come Emirati Arabi Uniti e Turchia).

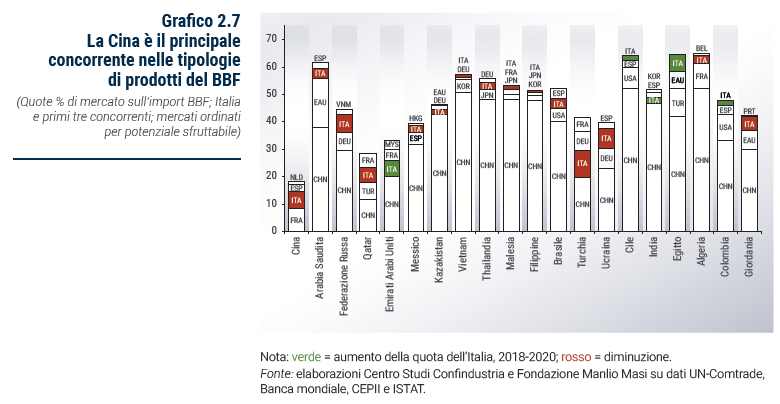

L’analisi incrociata dei concorrenti dell’Italia nei mercati emergenti e nelle categorie di prodotto del BBF offre risultati piuttosto netti. Il Grafico 2.7 mostra le quote di mercato dell’Italia e dei suoi primi tre competitor. Nei mercati emergenti è senza dubbio la Cina il principale esportatore concorrente dell’Italia nel BBF, seguita da Spagna, Francia e Germania. La preponderante presenza della Cina come esportatore di prodotti appartenenti alle categorie merceologiche del BBF deve far riflettere: una parte consistente della domanda estera si rivolge a produttori cinesi anziché italiani, in qualche caso anche rinunciando a una qualità superiore.

Nei mercati emergenti l’Italia presenta ancora quote di mercato relativamente ridotte, e vi sono paesi concorrenti simili all’Italia che ottengono risultati migliori nell’export di beni appartenenti alle categorie del BBF. È altrettanto vero che le economie emergenti sono spesso molto dinamiche, e lo sviluppo e la crescita economica sono tendenzialmente superiori a quelli delle economie mature, aprendo così di anno in anno rapidamente nuove opportunità. Ad esempio, oltre alla Cina, anche Vietnam e Filippine offrono importanti opportunità per il BBF, così come Egitto, Emirati Arabi e India, dove la quota di mercato italiana è risultata crescere nel periodo 2018-2020.

Comprendere le leve da utilizzare per cogliere le opportunità offerte dai mercati emergenti è la sfida che attende gli imprenditori. È necessario innanzitutto essere presenti in loco al fine di cogliere le tendenze e le peculiarità della domanda, accorciare la distanza tra produttori e consumatori in termini logistico-commerciali, monitorare costantemente sia l'evoluzione normativa che le politiche amministrative. Altri fattori fondamentali includono i canali di marketing e comunicazione e le strategie di prezzo. La digitalizzazione, e in particolare il maggiore utilizzo dell’e-commerce, è oramai una tendenza strutturale nei mercati asiatici sia nel privato (specialmente tra i giovani) che nell’industria.

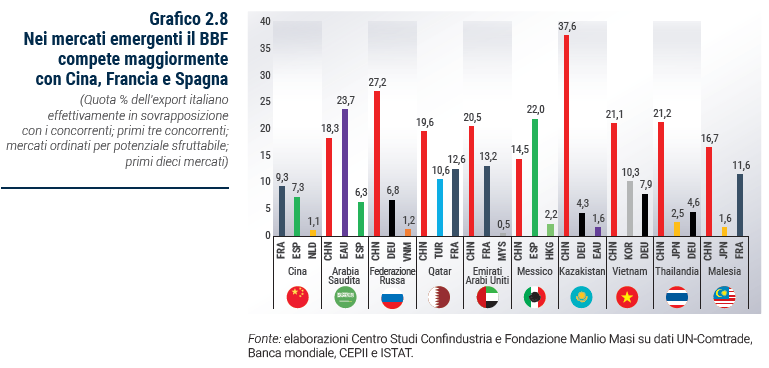

Così come già visto per i mercati avanzati, il confronto tra le quote di mercato è utile a quantificare il mercato potenziale in termini di categorie di prodotti del BBF, ma non necessariamente coglie il grado di concorrenza diretta con i vari competitor. Analogamente a quanto già osservato per i paesi avanzati, il Grafico 2.8 riporta la quota dell’export italiano effettivamente in sovrapposizione con i concorrenti. Nel caso dei mercati emergenti la concorrenza cinese è pervasiva: la Cina è infatti il primo concorrente in quasi tutti i mercati emergenti e presenta un’elevata sovrapposizione con l’export BBF. Questo aspetto evidenzia ancora una volta la crescita notevole della Cina e la sua sempre maggiore centralità nell’export mondiale, nonostante molti dei loro prodotti, seppure facenti capo alle stesse categorie merceologiche, risultino spesso qualitativamente inferiori rispetto a quelli offerti da imprese italiane. Ne deriva che gli esportatori italiani potrebbero ottenere risultati migliori se riuscissero a raggiungere più efficacemente i consumatori dei mercati emergenti puntando sull’esclusività, oltre che sulla qualità dei prodotti offerti. Risulta, inoltre, significativa la sovrapposizione con gli Emirati Arabi Uniti in Arabia Saudita.

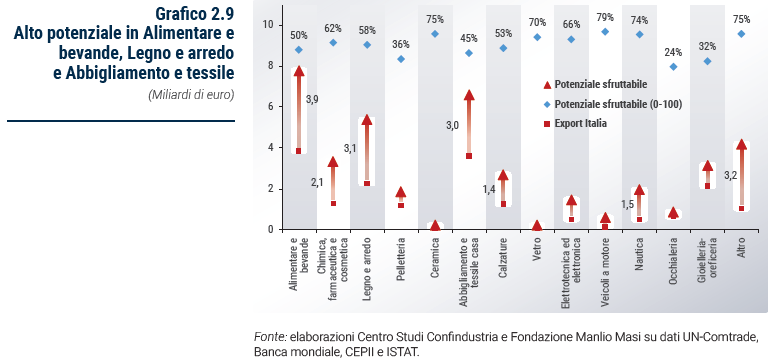

Il Grafico 2.9 riporta per settori i risultati dell’analisi del potenziale di export nei mercati emergenti. Il potenziale sfruttabile più alto si registra nell’Alimentare e bevande, con 3,9 miliardi di euro di possibile export aggiuntivo; seguono Legno e arredo (3,1 miliardi), Abbigliamento e tessile casa (3,0 miliardi) e Chimica, farmaceutica e cosmetica (2,1 miliardi). A fronte di valori assoluti molto inferiori rispetto ai mercati avanzati, i margini di incremento dell’export risultano ampi. In particolare, in termini percentuali, il potenziale sfruttabile è particolarmente elevato nella Ceramica e nei Veicoli a motore (rispettivamente, 75% e 79%), mentre è relativamente più contenuto nell’Occhialeria (24%).

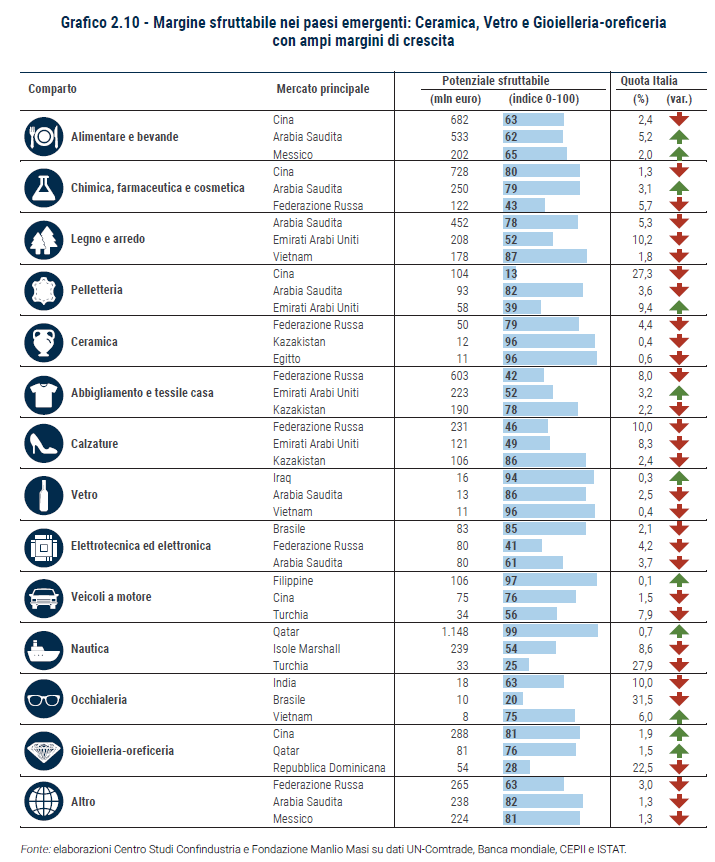

I risultati principali per le combinazioni di settori e mercati emergenti sono riportati nel Grafico 2.10. Il settore dell’Alimentare e bevande e quello della Chimica, farmaceutica e cosmetica sono i principali per valore del potenziale. In particolare, per il primo settore la Cina si caratterizza per un export potenziale pari a 682 milioni di euro con un indice di potenziale sfruttabile del 63%, pur con una quota dell’Italia in calo; per il secondo settore, invece, la Cina presenta un valore del potenziale di 728 milioni di euro. La Cina è il paese più presente tra i mercati di destinazione nei diversi settori, nello specifico la si trova, oltre che nel comparto Alimentare e bevande e Chimica, farmaceutica e cosmetica, anche nei settori Pelletteria e Gioielleria-oreficeria. Oltre alla Cina, il paese più presente al primo posto per potenziale è la Federazione Russa. In particolare, il paese compare al primo posto per il settore Abbigliamento e tessile casa (603 milioni), Calzature (231 milioni) e Ceramica (50 milioni).

Nel settore dell’Alimentare e bevande, il principale concorrente dell’Italia nei mercati di Cina, Arabia Saudita e Messico è la Spagna; mentre nel settore Chimica, farmaceutica e cosmetica, il principale concorrente dell’Italia risulta essere la Francia. La Cina è uno dei principali competitor dell’Italia in diversi settori e mercati; soprattutto, è interessante notare come il paese abbia quote di mercato significativamente elevate rispetto agli altri paesi concorrenti dell’Italia in quegli stessi settori e paesi.

Il Grafico 2.10 è utile a evidenziare anche il tendenziale aumento o la riduzione delle quote di mercato italiane sull’import del mercato. Nel triennio 2018-2020, l’andamento delle quote è stato tendenzialmente negativo in molti comparti, in particolare nel Legno e arredo, nella Ceramica, nelle Calzature e nell’Elettrotecnica ed elettronica, settori non esattamente piccoli per volumi e in cui l’Italia è tradizionalmente forte, ma nei quali è anche notevole la concorrenza dei paesi emergenti. Viceversa, l’andamento delle quote è stato in parte positivo nell’Alimentare e bevande e nella Gioielleria-oreficeria.

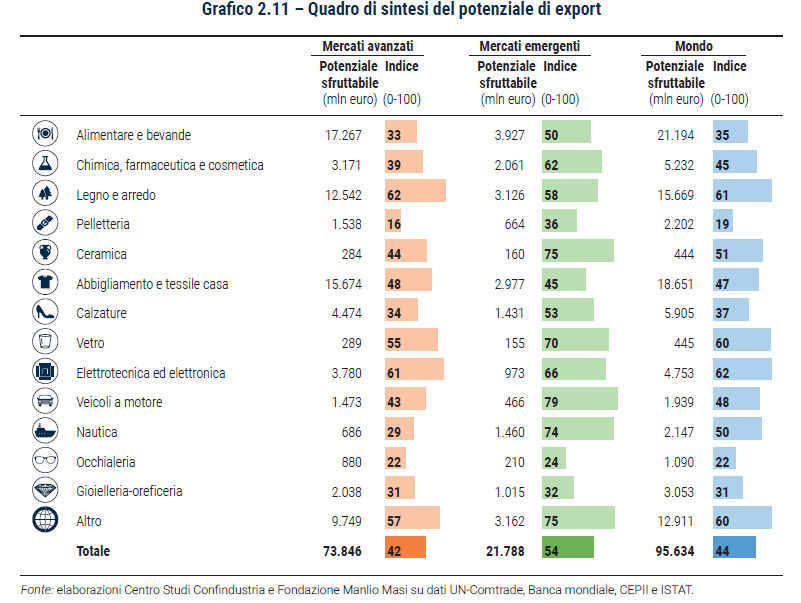

L’analisi del potenziale di export nei vari mercati, avanzati ed emergenti, consente di identificare le aree in cui l’Italia presenta margini di incremento dell’export rispetto alla domanda potenziale di prodotti del BBF. Il dettaglio settoriale e l’approfondimento paese-settore aiutano a individuare in ognuno dei principali mercati i settori a più alto potenziale e i relativi concorrenti che, per offerta e caratteristiche, contendono quote di mercato all’Italia.

Il Grafico 2.11 riporta in maniera sintetica, per settore e distinguendo tra mercati avanzati ed emergenti, i principali risultati dell’analisi di misurazione del potenziale di export. Il potenziale sfruttabile così quantificato rappresenta una misura della distanza che separa l’Italia da una performance ottimale nel medio periodo.

L’effettivo avvicinamento al potenziale dipende dalla competitività del paese esportatore nel suo insieme e dalla capacità delle imprese di saper cogliere le opportunità che si presenteranno. Per questa ragione se, da un lato, individuare i settori e le aree a più alto potenziale di export è necessario a comprendere dove indirizzare gli sforzi, dall’altro ciò non è sufficiente per incrementare la presenza dell’Italia sui mercati esteri; bisogna infatti verificare, caso per caso, la facilità con cui ciò è possibile, nonché i rischi e le opportunità nei singoli mercati e settori. In questa sezione viene fornita una prima analisi in questa direzione.