Condividi su

SINTESI

1. Lo scenario economico internazionale era caratterizzato da grande incertezza già prima dello scoppio della guerra in Iran il 28 febbraio 2026, allargatasi poi ai paesi vicini. Incertezza dovuta soprattutto ai dazi americani introdotti nel 2025. Questo stava determinando importanti correzioni nei flussi commerciali tra le varie economie.

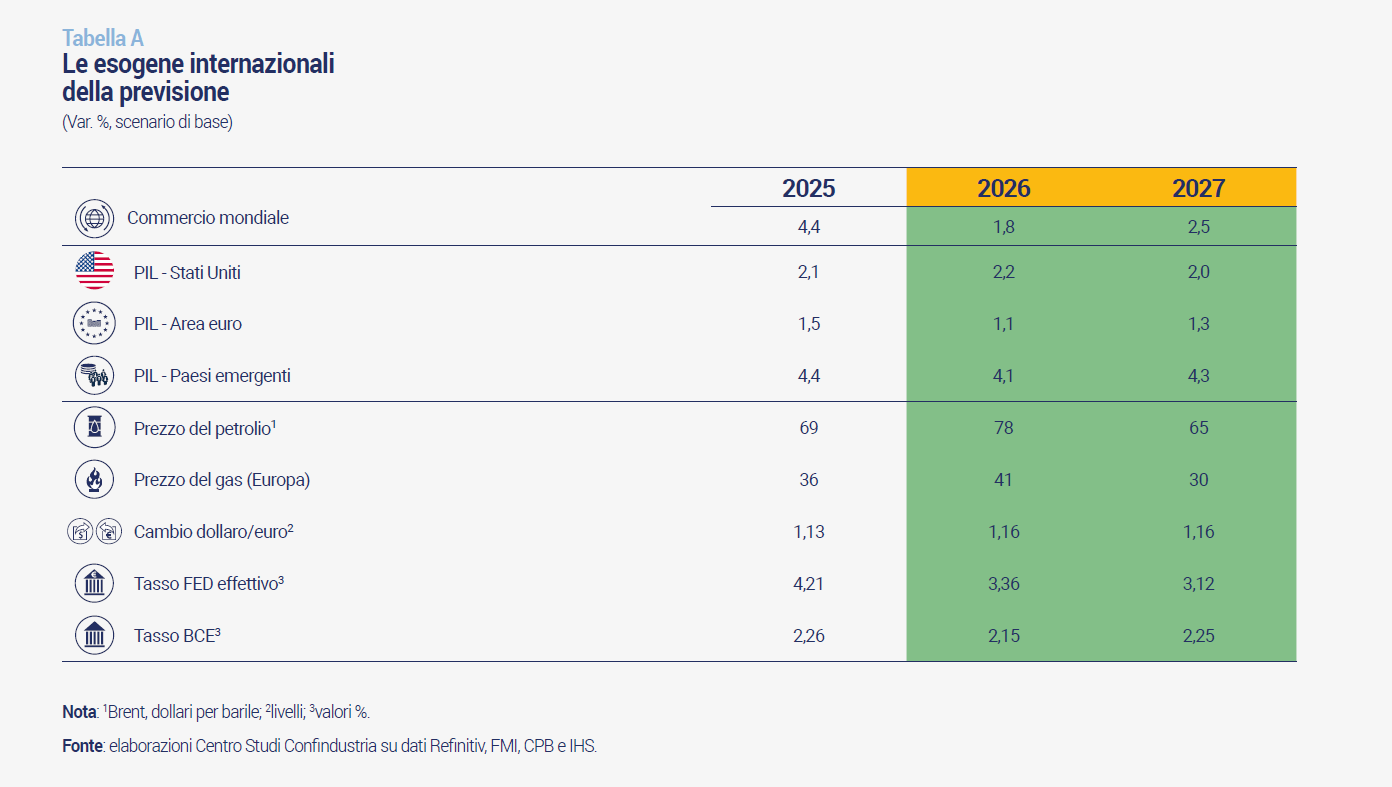

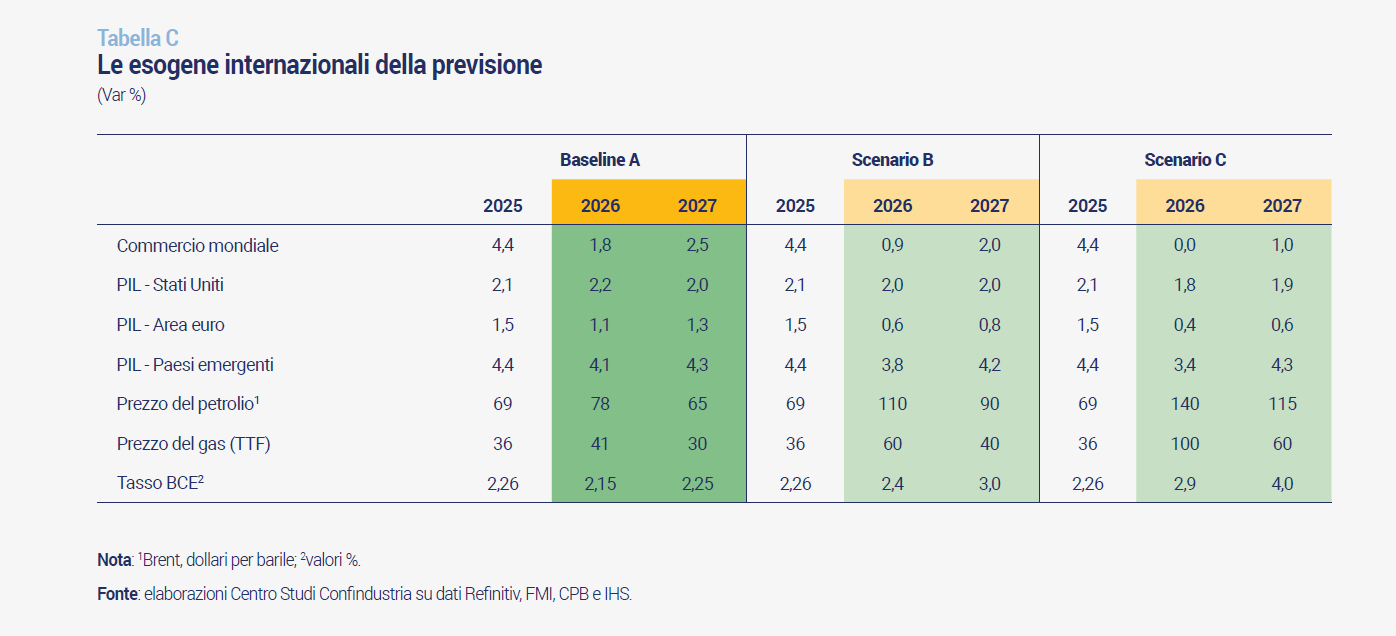

Su questo scenario in aggiustamento, si è innestato il conflitto in Medio Oriente, che aggiunge incertezza e avrà altri impatti negativi per le economie. L’ipotesi di base della previsione CSC per il 2026 e 2027, che modella tutte le variabili esogene internazionali (Tabella A), è che il conflitto in Iran non si protragga oltre il mese di marzo. Tuttavia, dato che il quadro internazionale presenta un elevato grado di volatilità, sono stati disegnati anche due scenari alternativi, descritti nella Premessa, che ipotizzano un conflitto in Iran più lungo (4 mesi e 10 mesi) e con conseguenze peggiori per l’economia italiana e internazionale.

Per il petrolio, lo scenario baseline assume che l’abbondanza di produzione mondiale prevista prima della guerra rimanga come trend sottostante e che la guerra, pur pesando nel breve termine sulla disponibilità di petrolio a causa della chiusura dello Stretto di Hormuz, terminando a fine mese di marzo consenta di riprendere la produzione di petrolio a ritmi vicini a quelli pre-attacco. L’impatto principale del conflitto riguarderebbe l’aumento del prezzo del petrolio. Il Brent salirebbe in media a 78 dollari nel 2026 (da 69 nel 2025) e poi scenderebbe a 65 nel 2027. Rispetto allo scenario di ottobre, ciò comporta una revisione al rialzo nel 2026 di +16 dollari. Allo stesso modo per il gas, dopo la fine della guerra tornerebbero a prevalere i fondamentali ribassisti del mercato fisico mondiale. La quotazione in Europa salirebbe a 41 euro/mwh in media nel 2026 (da 36 nel 2025) e poi tornerebbe verso i 30 euro in media nel 2027. Per il 2026, si tratta di una revisione al rialzo di +9 euro/mwh.

Nello scenario baseline del CSC, il commercio mondiale di beni crescerà a ritmi modesti nel 2026 (+1,8%), sebbene più elevati rispetto a quanto incorporato nel Rapporto di Autunno 2025. L’impatto negativo crescente dei dazi USA sarà compensato, almeno in parte, dal proseguimento della riconfigurazione dei flussi commerciali, in particolare in Asia, mentre la guerra nel Golfo avrebbe un effetto negativo contenuto, grazie alla breve durata ipotizzata. Il commercio accelererà nel 2027 (+2,5%), sui ritmi del PIL mondiale, che crescerà a ritmi lievemente ridotti, a fronte delle profonde tensioni geopolitiche e dell’incertezza che rimane molto elevata.

La crescita degli USA è attesa al +2,2% nel 2026, di poco sopra quella del 2025, e in lieve rallentamento al +2,0% nel 2027. La dinamica del PIL è supportata soprattutto dalla buona tenuta delle abitudini di consumo delle famiglie e, in misura minore, dal contributo degli investimenti. Invece, è molto incerto quello delle esportazioni nette, per via dei continui cambiamenti sulle politiche tariffarie, e quello della spesa pubblica, per la possibilità di nuovi periodi di shutdown. Gli USA sono diventati nel tempo un esportatore netto sia di petrolio che di gas (sebbene continuino a importare alcune qualità di petrolio), quindi non sono soggetti a rischi di scarsità in termini di volumi e a contraccolpi sulla bilancia commerciale, anche se risentono comunque dell’aumento dei prezzi energetici. Ma questi aumenti sono più moderati di quanto si registra in Europa: il gas perché ha prezzi regionali più che globali; il petrolio perché negli Stati Uniti viene usato come riferimento il WTI la cui quotazione si sta significativamente discostando da quella del Brent e ora costa 15-20 dollari al barile in meno.

La guerra in Iran impatta in modo importante sulle prospettive di crescita delle economie emergenti. L’entità del rallentamento passa attraverso vari canali: distruzione di base produttiva in alcune economie, tra cui l’Iran che è la 12esima economia emergente per peso sul PIL mondiale; aumento dei prezzi di gas e petrolio, a cui sono più esposte Cina e India; difficoltà di approvvigionamento, per la riduzione della capacità estrattiva dei paesi del Golfo e l’impossibilità di far transitare le merci, anche non energetiche, per lo Stretto di Hormuz. Gli impatti sono eterogenei tra paesi, anche perché l’aumento nei prezzi degli idrocarburi produce effetti vantaggiosi per paesi esportatori lontani dal Golfo, come Russia e Nigeria. In aggregato, lo scenario base del CSC ipotizza che la crescita degli emergenti frenerà al +4,1% nel 2026 (da +4,4% nello scorso anno) e poi risalirà al +4,3% nel 2027.

Per l’Eurozona, lo scenario baseline del CSC ipotizza una crescita del PIL in frenata al +1,1% nel 2026, dopo il +1,5% nel 2025, a causa dell’evoluzione negativa dello scenario geopolitico mondiale. Seguirà poi una ripresa al +1,3% nel corso del 2027. La crescita dell’Eurozona è più elevata di quella delle tre principali economie (Germania, Francia, Italia), grazie al contributo vigoroso dell’economia spagnola e di alcuni paesi più piccoli. In prospettiva, l’andamento dell’Area dipenderà molto dal contributo della Germania, che sta provando a ripartire grazie a enormi piani di stimolo fiscale. Tra le componenti della domanda interna, i consumi sono l’elemento più stabile, mentre gli investimenti restano quella con la tendenza meno chiara. L’export netto ha incorporato chiaramente l’effetto peggiorativo delle tariffe nella seconda parte del 2025.

I mercati finanziari segnalavano fino a febbraio una stabilità dei tassi nell’Eurozona quest’anno e il prossimo, non più un orientamento al ribasso come sei mesi fa. Dopo lo scoppio della guerra in Iran, però, i future sui tassi si sono rialzati, indicando un’inversione di rotta da parte della BCE. Lo scenario base del CSC incorpora tali indicazioni e ipotizza che nell’Eurozona ci sarà un rialzo di 0,25 entro dicembre 2026, seguito da una fase di stabilità nel 2027. Questo significa che mancherà uno stimolo monetario alla domanda interna dell’economia europea. I rischi sono elevati: a seconda della durata del conflitto e l’impatto sui prezzi, la BCE potrebbe alzare ulteriormente i tassi.

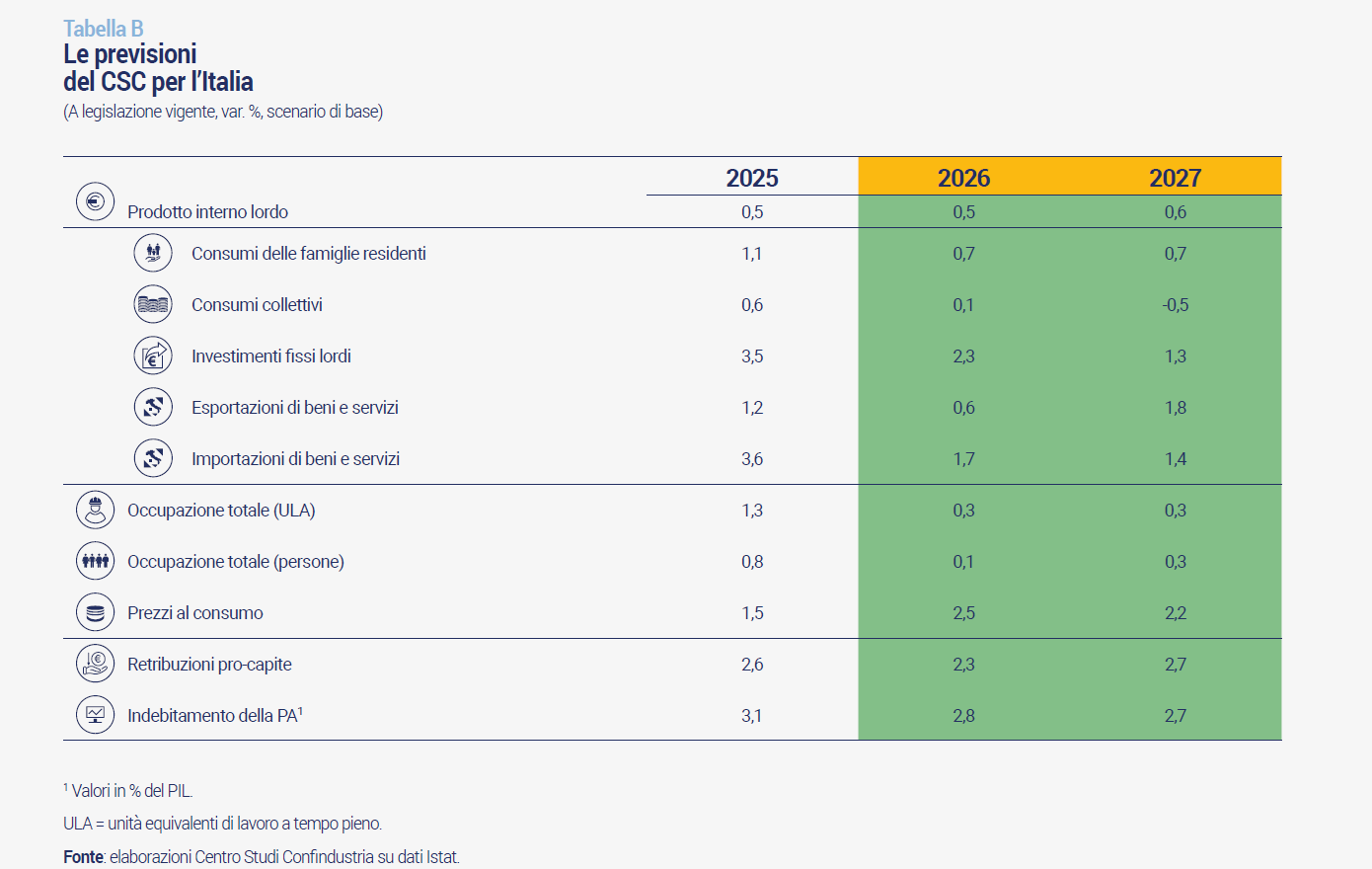

2. Secondo lo scenario baseline del CSC, la crescita in Italia nel 2026 sarà pari a +0,5%, più bassa di quanto previsto a ottobre scorso di -0,2 punti percentuali (Tabella B). Tale revisione al ribasso riflette gli effetti della guerra in Medio Oriente scoppiata a fine febbraio 2026 e incorporata nello scenario base con durata fino al termine del 1° trimestre. Il PIL italiano è invece stimato in stagnazione se la guerra si prolunga fino al 2° trimestre (scenario alternativo B), o addirittura in recessione se il conflitto dura fino al 4° trimestre (scenario alternativo C). Lo scenario base, quindi, è esposto a importanti rischi al ribasso che hanno una probabilità non trascurabile, anche perché le ipotesi sottostanti sono comunque da considerare ottimistiche. Nel 2027 l’economia italiana dovrebbe recuperare solo moderatamente (+0,6%), nello scenario base, rimanendo su ritmi molto contenuti. La crescita sarà trainata ancora dai consumi delle famiglie e dagli investimenti, cui si aggiungerà un lieve contributo positivo delle esportazioni nette, favorito dal miglioramento delle ragioni di scambio previsto nel prossimo anno.

Ai rischi al ribasso collegati alla guerra in Iran se ne aggiungono altri, legati all’implementazione del PNRR, a un’eventuale ulteriore svalutazione del dollaro, al proseguire dell’alta incertezza, alla possibilità che anche il taglio dei tassi FED risulti inferiore alle attese.

I dati per l’Italia sulla fine del 2025 si erano rivelati migliori del previsto: l’inerzia statistica con cui il PIL è entrato nel 2026 (+0,3%) era sostenuta dai consumi e soprattutto dagli investimenti, mentre le esportazioni nette hanno fornito un contributo negativo. Nei primi due mesi dell’anno, prima della guerra, gli indicatori sull’attività economica delineavano un moderato rafforzamento.

L’impennata dei prezzi delle commodity energetiche colpisce l’economia italiana anzitutto attraverso l’aumento dell’inflazione, come si vedrà a partire dai dati di aprile. Nello scenario baseline del CSC, nel corso del 2026 l’inflazione è prevista aumentare molto dai minimi di inizio anno, con un picco vicino al +3,0%. In media, si attesterà al +2,5% (da +1,5% nel 2025), con una revisione al rialzo di +0,7 punti rispetto alla stima inclusa nello scenario di ottobre. Nel 2027, viceversa, l’inflazione è attesa rientrare lentamente su valori più moderati, man mano che la variazione dei prezzi energetici sarà riassorbita: in media è attesa al +2,2%.

I consumi delle famiglie italiane rallenteranno al +0,7% nel 2026, in termini reali, confermando poi lo stesso ritmo moderato anche nel 2027, nonostante il peggior ingresso nell’anno. Questa frenata viene dopo una crescita migliore delle attese nel 2025 (+1,1%). Oltre alla perdita di potere d’acquisto dovuta alla fiammata inflazionistica, la spesa delle famiglie sarà frenata per buona parte del 2026 da un ulteriore aumento della propensione al risparmio, dovuta all’impennata dell’incertezza che si è accentuata con lo scoppio della guerra in Iran. Viceversa, meno inflazione, meno incertezza e meno risparmio sono attese dare respiro alla domanda delle famiglie il prossimo anno.

Il reddito reale disponibile del totale delle famiglie in Italia, corretto per la dinamica dei prezzi e per la tassazione, ha registrato un forte aumento nel 2025: +3,1% tendenziale nel 3° trimestre, del 6,1% oltre il livello del 2019. Ciò non si è tradotto in un pari aumento dei consumi, cresciuti solo del +0,8% tendenziale nel 4° trimestre 2025. Due i motivi. È cresciuta molto l’incertezza, a livelli superiori a quelli della pandemia e, di solito, ciò determina un aumento della propensione al risparmio delle famiglie. Il reddito totale è cresciuto in buona parte perché sono saliti molto i redditi finanziari, percepiti prevalentemente dalle famiglie più abbienti, che hanno maggiore ricchezza finanziaria e una minore propensione al consumo: quindi, la quota di reddito risparmiata è cresciuta anche per un “effetto di composizione” tra famiglie. Va ricordato che le famiglie a reddito basso sono state i principali beneficiari degli interventi pubblici a sostegno del potere d’acquisto.

Dopo due anni di calo, l’export italiano di beni e servizi è tornato in crescita nel 2025 (+1,2%), superando le attese condizionate dai dazi USA e dall’incertezza geopolitica. L’export netto, comunque, è risultato ampiamente negativo. Nella prima parte del 2026, gli scambi subiranno gli effetti a catena del conflitto in Iran: rallentamento della domanda mondiale, calo della fiducia, balzo delle quotazioni energetiche e dei costi di trasporto, aumenti dei prezzi di materie prime e altre forniture dall’estero. Nello scenario baseline del CSC, la crescita delle esportazioni italiane frenerà al +0,6% nel 2026. Nel 2027 è attesa risalire al +1,8%, su ritmi bassi rispetto a quelli pre-pandemia. Il contributo dell’export netto alla crescita del PIL resterà negativo nel 2026 e tornerà appena positivo solo nel 2027.

Riguardo gli investimenti fissi, le prospettive per il biennio 2026-2027 rimangono positive, ma con ritmi di crescita annui previsti in calo a +2,3% e a +1,3%, dopo l’ottima dinamica registrata nel 2025 (+3,5%). La moderazione attesa nell’espansione degli investimenti riflette due fattori. Primo, l’elevata incertezza geopolitica, che determina cautela tra le imprese riguardo all’avvio di nuovi progetti di investimento e sta portando con sé anche rincari delle materie prime energetiche e un marginale rialzo dei tassi in Europa. Secondo, i contributi delle politiche pubbliche di incentivazione agli investimenti (soprattutto in macchinari) e di quelle di supporto al potenziamento infrastrutturale sono entrambe destinati a ridursi gradualmente nel biennio di previsione.

Negli ultimi anni l’Italia, contrariamente al passato, è stata caratterizzata da una relativa stabilità politica, che è legata alla durata del Governo in carica, ma anche al commitment dei governi che si sono succeduti dal pre-pandemia nel mantenere una politica di bilancio pubblico virtuosa, nel rispettare i parametri del Patto di Stabilità e Crescita, nel procedere con determinazione all’implementazione del PNRR. Questi elementi hanno consentito al Paese di essere percepito positivamente da mercati finanziari e agenzie di rating, che stanno migliorando le loro valutazioni sull’Italia, accrescendo il clima di fiducia intorno al Paese. Questo sta determinando un calo del rendimento dei titoli pubblici italiani e quindi: una riduzione della spesa per interessi della PA; un più basso costo del credito per le imprese, che vale tra 0,5 e 1,4 miliardi di euro; un migliore andamento della Borsa: +28,4% nel dicembre 2025 da dicembre 2024, più che in Germania e USA. È importante, anche nei prossimi anni, riuscire ad avere Governi stabili e a mantenere una determinazione condivisa trasversalmente tra le forze politiche su alcuni punti cruciali dell’azione di governo.

Dal lato dell’offerta, l’attività dell’industria italiana ha mostrato segnali di recupero negli ultimi mesi del 2025, delineando una crescita annua a +0,3% in termini di valore aggiunto. L’attività manifatturiera ha tratto beneficio dall’incremento degli investimenti in impianti e macchinari, ma è stata frenata dall’incertezza del quadro internazionale e dalle barriere commerciali. Inoltre, anche se i consumi di beni sono cresciuti, sul fronte estero sono aumentate più le importazioni che le esportazioni di beni. C’è più eterogeneità tra settori industriali, rispetto al calo diffuso del 2024: i comparti in crescita sono saliti da 4 a 10, ma è stata ancora marcata la flessione di alcuni settori, come automotive e tessile-abbigliamento. La guerra in Iran, oltre a indebolire la domanda, innalzerà ulteriormente i costi di produzione e rischia di affievolire i segnali di recupero mostrati dagli indicatori a inizio 2026.

Dopo la forte espansione degli ultimi anni, la crescita occupazionale in Italia mostra segnali di rallentamento. Nel 2026, nello scenario baseline del CSC, le ULA restano quasi stabili (+0,3% medio annuo, per trascinamento). A fronte di una crescita del PIL poco più sostenuta ma in un contesto di forte incertezza, l’aumento dell’input di lavoro avverrà solo sul margine intensivo: +0,3% le ore lavorate pro-capite, +0,1% il numero di occupati. Nel 2027, la moderata accelerazione della crescita economica, insieme al graduale rientro dell’incertezza, favorirà una ripresa dell’espansione occupazionale sul margine estensivo: +0,3% gli occupati e +0,3% le ULA, con ore lavorate per occupato stabili.

La dinamica dell’input di lavoro favorirà un moderato recupero della produttività, attesa crescere dello 0,3% medio annuo nel biennio. Nelle previsioni baseline del CSC, l’avanzamento della produttività del lavoro proseguirà nell’industria anche nel 2026- 2027, seppur a ritmo molto contenuto, grazie a una dinamica dell’input di lavoro che rimarrà sotto a quella del valore aggiunto. Nelle costruzioni è previsto un ulteriore assottigliamento del divario accumulato tra input di lavoro e valore aggiunto, avviatosi nel 2024, che resterà comunque positivo. Nei servizi, invece, l’input di lavoro crescerà in linea con il valore aggiunto, con una produttività sostanzialmente piatta.

L’ampia e prolungata espansione dell’occupazione negli scorsi anni ha progressivamente ridotto il tasso di disoccupazione, che a gennaio 2026 è sceso al 5,1%, minimo storico. Il tasso di disoccupazione è previsto risalire al 5,8% nel 2026, livello su cui si manterrà anche nel 2027.

La dinamica delle retribuzioni “di fatto” pro-capite nell’intera economia italiana ha accelerato al +2,8% nel 2024 (dal +1,8% nel 2023) e al +2,6% nel 2025, a prezzi correnti. Un ritmo su cui è attesa attestarsi in media anche nel biennio di previsione, con +2,3% nel 2026 e +2,7% nel 2027. In termini reali, la crescita delle retribuzioni resta, tuttavia, molto debole: il rialzo dell’inflazione atteso per il 2026, legato al nuovo conflitto in Medio Oriente e ai conseguenti effetti sui prezzi dell’energia e dei beni importati, riduce significativamente la risalit del potere d’acquisto delle retribuzioni. Nel 2026 le retribuzioni reali sono perciò previste rimanere pressoché stagnanti (+0,1%), per tornare ad aumentare moderatamente nel 2027 (+0,6%).

Il deficit pubblico scende sotto il 3,0% del PIL, al 2,8% nel 2026 e al 2,7% nel 2027, consentendo l’uscita dalla procedura per disavanzo eccessivo. La politica fiscale resterà moderatamente restrittiva e proseguirà l’attuazione del PNRR. Il debito pubblico aumenta al 138,7% del PIL nel 2026, principalmente per effetto degli aggiustamenti stock-flussi legati ancora ai crediti edilizi, per poi ridursi nel 2027 al 138,0% grazie proprio al marcato ridimensionamento del loro impatto sul debito.

3. Un importante stimolo per la crescita italiana nei prossimi anni potrà venire dall’aumento della spesa nazionale per la difesa. L’aumento è previsto dall’accordo del giugno 2025 in ambito NATO: dal livello effettivo attuale pari all’1,5% del PIL, si arriverà al 3,5% nel decennio dal 2025 al 2035.

Il CSC ha elaborato sei scenari alternativi per stimarne l’impatto sulla crescita del PIL. Scenario 1: l’aumento di spesa è ripartito tra spese correnti e investimenti, seguendo l’attuale ripartizione (circa 60% e 40%). Nello scenario 2, si aggiunge un miglioramento della produttività nell’economia, cumulato dello 0,45%. Nello scenario 3 l’aumento di spesa è concentrato sugli investimenti. Lo scenario 4 aggiunge al 3 l’ipotesi dell’aumento di produttività. Lo scenario 5 incorpora, oltre a quanto incluso nel 4, un aumento della produzione nazionale e, quindi, una riduzione delle importazioni. Lo scenario 6, viceversa, riprende lo scenario 1 e aggiunge un aumento dell’import. Quest’ultimo è il “peggiore” dal punto di vista dello stimolo al PIL, il 5 è il “migliore”, mentre lo scenario 1 è quello “centrale”, senza ipotesi aggiuntive.

Se l’aumento di spesa viene realizzato (scenario 5) concentrandosi sugli investimenti, si generano spillover positivi sulla produttività dell’intera economia, si limita l’aumento delle importazioni; in tal caso, si determina un significativo impatto positivo sull’economia italiana: +3,0% cumulato rispetto a uno scenario in assenza del Piano per la difesa, superiore al +1,5% dello scenario centrale (1) e al +0,9% nello scenario sfavorevole (6). Nonostante l’aumento di spesa pubblica, l’impatto sul rapporto deficit/PIL è modesto già nello scenario peggiore, quasi nullo nello scenario centrale, e diventa favorevole negli scenari migliori: ciò grazie alla forte crescita del PIL nominale, dell’occupazione e delle entrate fiscali. Il moltiplicatore varia in modo significativo da uno scenario all’altro, salendo da un minimo di 0,8 nell’ipotesi più sfavorevole (scenario 6), a 1,5 nello scenario “centrale” (1), fino a un massimo di 2,0 nello scenario migliore (5). L’adempimento dell’obbligo previsto dall’accordo NATO può essere un importante volano per l’innovazione e la crescita del Paese.

4. I giovani sono una risorsa sempre più scarsa per l’economia italiana. Nel 2025 l’incidenza dei giovani (15-34enni) sulla popolazione totale è al 20,6%, in forte calo dal 25% nel 2005. Nel 2070, secondo le proiezioni Istat, scenderà al 18,6%. Dato il declino demografico, anche la quota di popolazione in età lavorativa è destinata a ridursi in modo significativo, con una perdita di 5 milioni di unità già nel 2040.

Rispetto ai loro coetanei europei i giovani italiani sono meno occupati soprattutto nelle fasce di età più basse (15-24enni). Nel 2024 risultava occupato solo un giovane su cinque (19,7%), contro oltre uno su tre nella media dell’Eurozona e più della metà in Germania (51,2%). La posizione relativa dell’Italia migliora però nella fascia 25-29 e ancor più per quella 30-34. Il basso tasso di occupazione tra i più giovani riflette in parte i percorsi di istruzione più lunghi ma è anche il risultato di persistenti divari territoriali, seppure negli ultimi anni il Mezzogiorno abbia mostrato segnali di recupero.

Le difficoltà dei giovani italiani nell’inserimento al lavoro permangono anche quando hanno completato il percorso formativo. Nel 2024, tra i 20-34enni diplomati o laureati, in Italia solo il 67,6% lavorava entro tre anni dalla conclusione del proprio percorso di formazione, contro l’81,0% medio dell’Eurozona e il 90,4% in Germania. L’istruzione paga (in termini di opportunità occupazionali e di salari) ma meno che altrove, nonostante l’Italia presenti una quota relativamente bassa di giovani con istruzione terziaria (il 30%, 10 punti in meno della Germania e 20 della Francia). In questo contesto si inserisce il fenomeno della mobilità internazionale dei giovani qualificati. Negli ultimi cinque anni (2019–2023) oltre 190mila giovani italiani hanno lasciato il Paese e circa la metà di essi possedeva un titolo universitario. Un decimo dei giovani laureati italiani si è trasferito all’estero, con incidenze particolarmente elevate tra ingegneri e informatici, profili per i quali le imprese segnalano carenze crescenti. La mobilità internazionale dei lavoratori può favorire lo scambio di conoscenze, la diffusione delle tecnologie e la creazione di legami economici tra paesi, ma per tradursi in un rafforzamento del capitale umano nazionale è importante favorire i rientri e l’attrazione di giovani talenti dall’estero; in questa direzione si inseriscono i regimi fiscali agevolati introdotti negli ultimi anni anche in Italia.

Le politiche pubbliche italiane rivolte all’occupazione giovanile si sono concentrate negli ultimi anni su incentivi per la domanda di lavoro. Sgravi e bonus sulle assunzioni agiscono prevalentemente sul lato del costo del lavoro per le imprese, ma incidono poco sulle determinanti strutturali della bassa occupabilità giovanile. In particolare, senza un’efficace politica di allineamento tra competenze in uscita dal sistema formativo e quelle richieste dal mercato, il mismatch di competenze permane come freno alla piena integrazione dei giovani nel mercato del lavoro.

Serve una strategia integrata di lungo periodo con interventi strutturali che affrontino le cause profonde delle difficoltà occupazionali dei giovani, quali:

1. Riforma e rafforzamento dei percorsi formativi e scolastici;

2. Anticipo dell’inserimento nel mercato del lavoro durante il percorso di istruzione;

3. Incentivi mirati a sostenere il reddito dei giovani lavoratori;

4. Politiche di accompagnamento e welfare attivo.

Una politica organica volta a valorizzare e trattenere il capitale umano costituirebbe a tutti gli effetti una leva di politica industriale, orientata a rafforzare la capacità innovativa del sistema produttivo e a sostenere lo sviluppo economico del Paese nel lungo periodo.

5. Il commercio italiano con l’estero è resiliente ai ripetuti e imprevedibili shock. Gli scambi con l’estero dell’Italia stanno al momento affrontando un cambio di paradigma: il disaccoppiamento tra le due maggiori economie (USA e Cina), dazi e altre barriere all’ingresso del mercato statunitense (principale destinazione extra-UE dei prodotti italiani), la pressione della sovraproduzione della Cina (maggiore fornitore extra-UE), con volumi in aumento e prezzi in calo.

Quali sono le prime indicazioni del doppio shock sino-americano sulla dinamica degli scambi italiani nel 2025? Quali le prospettive nel medio termine?

Nel 2025 gli scambi con gli Stati Uniti e gli acquisti dalla Cina sono stati trainati da un ristretto numero di prodotti, soprattutto nella filiera farmaceutica. L’impatto negativo dei dazi USA, però, è già visibile in molti settori manifatturieri. Le criticità delle forniture cinesi, invece, sono concentrate in filiere specifiche, come l’auto elettrica e l’abbigliamento.

Le prospettive sono difficili. Il nuovo quadro tariffario USA, estremamente incerto, penalizza ulteriormente numerosi prodotti italiani. La sovraproduzione cinese continua ad estendersi oltre i settori maturi, a quelli a media e alta tecnologia.

In positivo gioca la comprovata capacità delle imprese italiane internazionalizzate di riorientare gli acquisti e le vendite all’estero, per mitigare i rischi di approvvigionamento e cogliere le opportunità in nuovi mercati di sbocco. È fondamentale puntare sugli accordi commerciali con partner strategici (Mercosur, India, Messico, Indonesia) per favorire la diversificazione nei mercati più dinamici.

Riguardo agli scambi italiani con gli USA, nel 2025 l’import è cresciuto del 35,9% in valore, superando i 35 miliardi di euro; l’export ha sfiorato i 70 miliardi (+7,2%). L’accelerazione dell’export è stata causata dall’imprevedibilità delle politiche tariffarie USA, specie nei settori a rischio di tariffe più elevate: ad esempio, la farmaceutica ha registrato un balzo del +100% degli acquisti e del +54% delle vendite negli USA. Al netto di farmaceutica e altri mezzi di trasporto (commesse eccezionali di imbarcazioni di elevato valore), nel 2025 c’è stato in realtà un calo dell’export verso gli USA, per effetto dei dazi (-5,7% annuo). A fine 2025, si registrano perdite a doppia cifra in diversi settori: per alimentari e bevande, carta e stampa, metalli e prodotti in metallo (colpiti da dazi al 50% su acciao, alluminio e rame), apparecchi elettrici, mobili. L’impatto è atteso ampliarsi nel medio e lungo periodo poiché aumenta la possibilità degli acquirenti USA di trovare fornitori alternativi, seppur minore nel caso di prodotti di alta qualità come quelli italiani. Con i dazi previsti dall’accordo bilaterale con l’UE, le perdite per l’export italiano potrebbero superare i 16 miliardi di euro.

Ulteriore incertezza si è creata dopo la sentenza della Corte Suprema USA, che il 20 febbraio 2026 ha dichiarato illegittimi i dazi reciproci introdotti nel 2025, aprendo la strada a ricorsi da parte degli importatori sui dazi già pagati, che l’Amministrazione dovrà rimborsare. Sono stati quindi introdotti nuovi dazi erga omnes dal 24 febbraio, del 10% aggiuntivi rispetto alle tariffe MFN (nazione più favorita), con durata massima di 150 giorni, prorogabili. Prima della sentenza della Corte Suprema, la tariffa “effettiva” globale sull’import USA era pari al 15,2%; con i dazi al 10%, è scesa all’11,5%. In caso di aumento al 15%, si attesterebbe al 13,2%.

L’impatto è eterogeneo per paese e per prodotto: guadagnano i paesi che prima della sentenza avevano dazi più elevati: Brasile, Cina (dal 36,9% al 26,9%), India (dal 22,3% al 13,9%). Perdono in termini relativi i paesi che avevano negoziato dazi ridotti come l’UE (dall’11,7% al 10,5% con dazi al 10% e al 12,5% in caso di aumento al 15%). L’Italia è il paese europeo più svantaggiato dai nuovi dazi: prima della sentenza la tariffa “effettiva” era pari al 13,6%, inferiore alla media mondiale; dopo, sale al 12,6% con dazi al 10% e al 15,3% se al 15%, superando la media mondiale. Sono 2.246 i prodotti italiani esportati negli USA (14% dell’export totale), che con dazi al 10% subiscono una tariffa superiore a quella dell’accordo USA-UE; con dazi al 15%, i prodotti salgono a 4.065 (31% dell’export). Sono meno del 10% per Francia e Germania con dazi al 10% e meno del 20% con dazi al 15%.

Riguardo agli scambi con la Cina, l’aumento dell’import italiano dalla Cina nel 2025 (+16,4% in valore, sopra i 60 miliardi) è stato trainato da: 1) prodotti farmaceutici (quasi +1000%, +7 miliardi di euro); la filiera farmaceutica è molto interconnessa tra Italia, Cina e USA. L’aumento dell’import dalla Cina è concentrato in ormoni e, in misura minore, medicinali a base di ormoni e steroidi; l’aumento dell’export negli Stati Uniti è trainato dai prodotti immunologici (a base di ormoni) e anche dalla stessa categoria di medicinali a base di ormoni e steroidi; 2) autoveicoli (+63%, +1 miliardo). Settori questi in cui è cresciuta molto negli ultimi anni la quota di mercato cinese: dal 2019 al 2025, +20 punti percentuali sia per i farmaci che per le automobili cinesi sul totale dell’import settoriale dai paesi extra-UE. Al netto di questi due comparti, l’import dalla Cina è rimasto sostanzialmente stabile nel 2025, su livelli inferiori al picco di fine 2022.

La penetrazione dei prodotti cinesi in Italia è concentrata in settori a media e alta intensità tecnologica (in cui la competizione si gioca su qualità e innovazione) e strategici. È in atto una ricomposizione dell’import dalla Cina verso prodotti a più alto valore aggiunto, con valori medi unitari più elevati (farmaceutica, autoveicoli, chimica, macchinari, apparecchi elettrici, altri mezzi di trasporto). La quota di prodotti a medio- alta tecnologia sul totale dell’export cinese è balzata dal 28% nel 2019 al 42% nel 2024, mentre la rispettiva quota sull’export dell’Eurozona è rimasta sostanzialmente stabile intorno al 41% e gli Stati Uniti sono stati in grado di guadagnare quote nei settori high- tech e oil & gas.

Aumenta l’import dalla Cina anche in settori in cui sono scesi i valori medi unitari: in settori manifatturieri maturi, come il tessile-abbigliamento-pelli, e in comparti ad alta intensità di capitale, come i metalli. La sovraproduzione cinese (dovuta alla ancora debole domanda interna, agli imponenti sussidi e alla minore domanda dagli Stati Uniti) sta determinando un aumento dell’export cinese nel mondo, soprattutto nel Sud-est asiatico. I sussidi su alcuni prodotti in Cina sono all’origine del maggior export: secondo l’FMI, ai sussidi tra il 2009 e il 2022 è attribuibile circa un sesto della crescita dell’export cinese. Inoltre, i sussidi ai settori upstream rendono più competitive anche le industrie downstream. A titolo esemplificativo, i sussidi all’acciaio risultano avere aumentato l’export cinese di autoveicoli del 3,5%.

I dazi compensativi dell’UE verso la Cina negli ultimi 15 anni si sono concentrati nei comparti con una forte presenza di imprese statali o un intenso sostegno pubblico (acciaio, alluminio, tecnologie energetiche e prodotti della transizione verde), ma non sempre hanno prodotto gli effetti attesi: in alcuni casi la capacità produttiva europea è insufficiente a soddisfare la domanda interna, rendendo difficile ridurre la dipendenza dalle importazioni anche in presenza di dazi (esempio: batterie agli ioni di litio); in altri casi, i prodotti cinesi restano competitivi anche con i dazi, grazie a economie di scala, integrazione verticale delle filiere produttive e al sostegno della politica industriale nazionale (esempio, le autovetture elettriche).

Per competere con la Cina occorre valorizzare i punti di forza del sistema produttivo europeo (più che politiche commerciali basate sul prezzo): la qualità dei prodotti, l’innovazione e la specializzazione nei segmenti di fascia più alta. Quindi: è centrale una politica industriale volta a rafforzare la capacità tecnologica, la qualità e il posizionamento competitivo delle imprese europee nei comparti high-tech; utilizzare gli strumenti di difesa commerciale; occorre gestire a livello UE i rischi di approvvigionamento di input critici, spesso concentrati geograficamente e su cui si registrano deficit commerciali.

Gli scambi italiani puntano sulla diversificazione: si osserva una maggiore resilienza dell’export italiano a fronte degli shock, grazie a una più veloce ricomposizione geografica degli scambi realizzata dalle nostre imprese. L’import italiano ha raggiunto il 12% annuo di ricomposizione nel 2022-2023 e si è stabilizzato intorno al 9% nell’ultimo biennio, su ritmi nettamente superiori all’import tedesco. Dal lato dell’export: circa l’8% dei prodotti italiani cambia destinazione ogni anno, a fronte del 6% di quelli tedeschi. Per quanto riguarda i settori, dal lato dell’import, farmaceutica, petrolio e metallurgia hanno guidato la ricomposizione degli scambi italiani nel 2025; dal lato dell’export, farmaceutica, macchinari e attrezzature hanno offerto un maggiore contributo alla ricomposizione degli scambi italiani. Per quanto riguarda i singoli mercati di destinazione, nel 2025 gli esportatori italiani hanno aumentato le vendite per alcuni prodotti e le hanno diminuite per altri: quasi in uguale misura negli USA, Germania e Svizzera; predominano le quote in aumento in Francia e Spagna, quelle in diminuzione in Turchia. Per l’import pesa soprattutto l’aumento delle quote della Cina e, con minore intensità, degli USA. È fondamentale puntare su accordi commerciali con partner come Mercosur, India, Messico, per favorire la diversificazione nei mercati dinamici.

PREMESSA

La guerra in Iran principale fattore destabilizzante

Lo scenario economico italiano, europeo e mondiale è, al momento, fortemente condizionato dalla guerra tra Stati Uniti e Israele da un lato ed Iran dall’altro, iniziata il 28 febbraio scorso.

Questo perché l’Iran non è un paese come gli altri: è uno dei più importanti paesi al mondo per la produzione di petrolio; è un partner strategico di Russia e Cina a cui vende armi (alla Russia) e petrolio (alla Cina); è la principale potenza militare del Medioriente, con un esercito che è numericamente circa 3,6 volte quello israeliano; è un importante produttore di materiale bellico (anche esportatore, verso la Russia dal conflitto in Ucraina del 2022); finanzia, addestra e rifornisce di armi i gruppi armati che fanno parte della Resistenza di ispirazione Sciita come Hamas e Hezbollah e gli Houthi.

Obiettivi di Stati Uniti e Israele nella guerra

Con questa guerra Stati Uniti e Israele intendono: 1) azzerare la capacità nucleare iraniana; 2) eliminare la minaccia militare nei confronti di Israele, ma anche verso gli altri paesi medio orientali che percepiscono l’Iran come fattore destabilizzante; 3) far cadere il regime, per evitare il riproporsi della destabilizzazione della regione.

Alcuni fatti stilizzati

- A seguito degli attacchi di Stati Uniti e Israele, l’Iran sta reagendo attaccando basi americane e obiettivi militari in tutti i paesi del Golfo Persico: Arabia Saudita, Bahrein, Emirati Arabi Uniti, Kuwait, Oman, Qatar e Iraq.

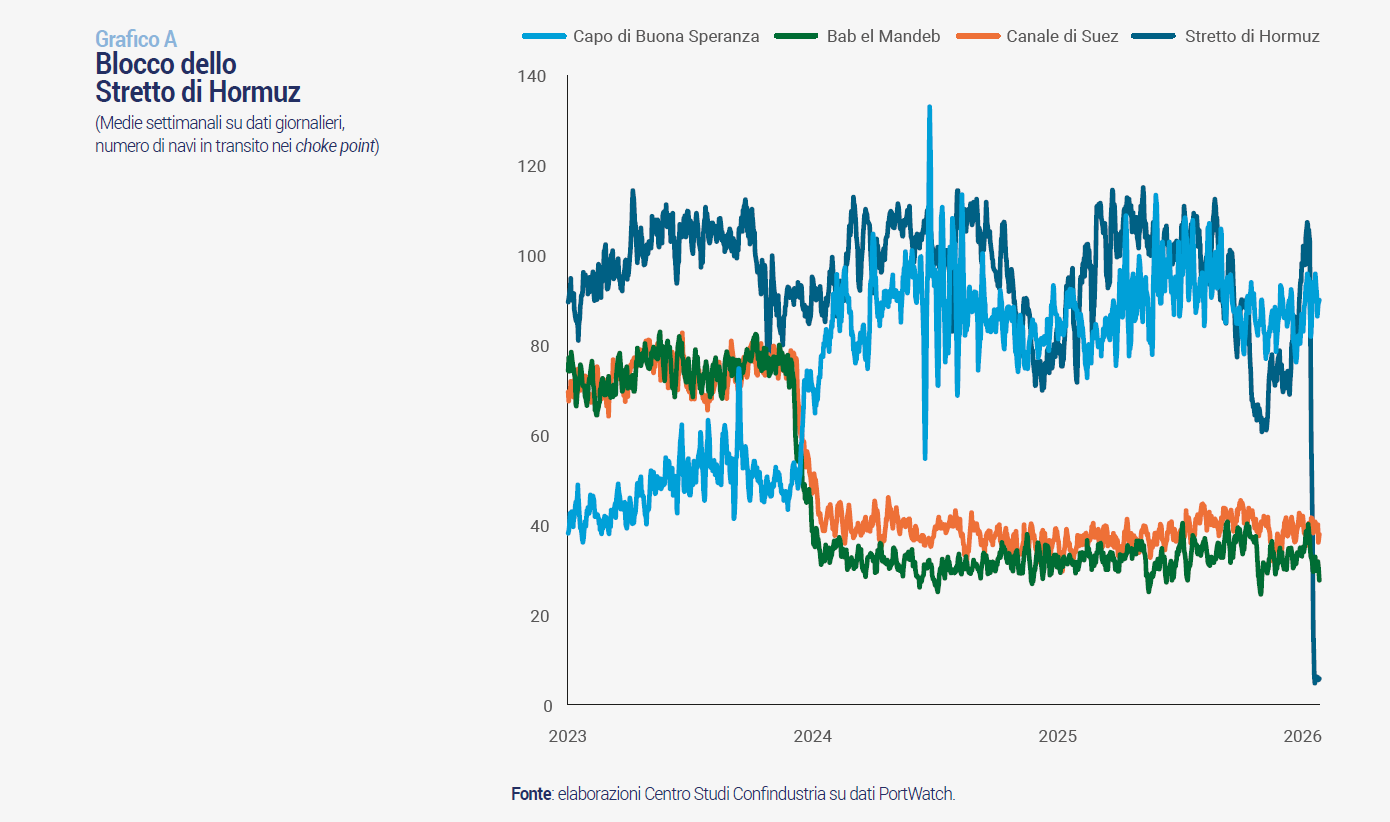

Nel loro complesso, i paesi del Golfo Persico arrivavano prima della guerra a produrre 24,5 milioni di barili al giorno (mbg) di greggio, che salgono a 29,8 mbg contando anche gli altri liquidi petroliferi estratti. In tutto, la loro estrazione di petrolio era pari al 28% del totale mondiale (106,3 mbg), di cui a inizio 2026 l’Iran produceva 3,3 mbg, Arabia Saudita 9,9, Iraq 4,3, Emirati Arabi Uniti 3,5, Kuwait 2,6. - Lo Stretto di Hormuz, che è un punto di passaggio cruciale per le forniture energetiche nel mondo, è ora sostanzialmente chiuso e nessuno sa quando potrà riaprire (Grafico A). Circa il 20% dell’offerta mondiale di petrolio e il 2,7% del consumo mondiale di gas naturale (dati 2024), prima del conflitto, passava via mare attraverso lo Stretto di Hormuz. Il blocco di un passaggio chiave per i trasporti internazionali mette a rischio la disponibilità di greggio.

- Quanto tempo il mondo potrà resistere con lo Stretto di Hormuz chiuso? Ipotizzando un calo dei transiti dell’80% rispetto al pre-guerra, che appare coerente con i dati più recenti (circa del 95% nei primi giorni di marzo, ma considerando solo le imbarcazioni di cui è possibile registrare il segnale), l’offerta mondiale si ridurrebbe di circa 16 mbg.

Per mitigare questa carenza vi sono quattro tipi di “cuscinetto” disponibili:

Eccesso di produzione mondiale: prima del conflitto, la produzione mondiale di petrolio superava in modo ampio e persistente la domanda mondiale. In media nel 2025 la produzione in eccesso è stata pari a +2,7 mbg che ha consentito un significativo accumulo di scorte commerciali.

Capacità estrattiva inutilizzata: nei paesi OPEC è pari a 3,6 mbg, ma 3,3 mbg di questa si trova in Arabia Saudita e anche in Iraq, Emirati Arabi e Kuwait. Solo 0,3 mbg di maggiore produzione di altri paesi OPEC è da considerare immediatamente utilizzabile.

Oleodotti in grado di aggirare lo Stretto di Hormuz: in Arabia Saudita l’oleodotto East-West consente di trasportare 5 mbg, ampliati di recente a 7 mbg di petrolio via terra dal Golfo Persico al mar Rosso. Un altro oleodotto più piccolo, con una capacità di circa 1,8 mbg, è quello degli Emirati Arabi che consente di trasportare il greggio da Abu Dhabi a Fujairah nel golfo dell’Oman, fuori dallo Stretto di Hormuz.

La capacità di trasporto che aggira Hormuz è quindi di 8,8 mbg, anche se il terminal di Fujairah e le petroliere che attraccano sono state attaccate nei giorni scorsi dall’Iran. Quindi, è ragionevole ipotizzare che una parte del flusso che prima passava da Hormuz sarà disponibile, una volta attivati questi oleodotti di emergenza.

Le riserve strategiche ammontano a 415 milioni di barili negli USA (una petroliera ne trasporta mediamente 2 milioni), 1.406 nei paesi europei, 280 in altri paesi membri dell’Agenzia Internazionale dell’Energia (IEA, totale 2.101 mb). Anche la Cina ha accumulato riserve strategiche di petrolio, ma fuori dal sistema IEA.

Complessivamente, quindi, la perdita di 16 mbg derivante dalla chiusura dello Stretto di Hormuz potrebbe scendere tra i 6 e i 7 mbg considerando solo una parte dell’eccesso di produzione pre-guerra (2,7 mbg), l’aumento della capacità produttiva negli altri paesi OPEC (0,3 mbg) e l’utilizzo degli oleodotti al massimo della capacità.

La domanda di petrolio a livello mondiale scenderà, con l’aumento del prezzo, ma il prezzo coerente con tale perdita potrebbe essere comunque molto alto vista la rigidità della domanda.

Le riserve disponibili potrebbero compensare i 6-7 mbg persi con la chiusura dello Stretto di Hormuz per circa undici mesi. Ma è sufficiente la sola inutilizzabilità dell’oleodotto degli Emirati Arabi per far crescere la perdita e ridurre la durata delle riserve.

È chiaro che finite le riserve, con un’offerta limitata (la perdita è pari a circa il 6% del consumo mondiale), sarà il prezzo a salire fino al livello in grado di ridurre la domanda. Ma questo livello rischia di essere tale da indurre gli automobilisti a non usare l’auto e modificare altre abitudini di vita quotidiana. Quindi un prezzo ben superiore ai 150 dollari al barile, in grado di causare una crisi economica globale. - Il prezzo del petrolio è cresciuto, nella prima settimana, da 71 a 89 dollari al barile e di circa poco meno del 15% in media a settimana (il 50% nelle prime tre settimane). Quello del gas è cresciuto di quasi il 25% in media a settimana (oltre il 90% nelle prime tre settimane) ma rimane su livelli molto più bassi del 2022.

Le principali crisi petrolifere mondiali del passato hanno avuto tutte epicentro nella stessa regione: la guerra del Kippur tra Israele e i paesi arabi confinanti del 1973; la rivoluzione islamica del 1979 con l’ascesa al potere di Khomeini, seguita dalla guerra tra Iran e Iraq durata otto anni; la prima guerra del Golfo del 1990 seguita all’occupazione irachena del Kuwait e durata circa sette mesi; la seconda guerra del Golfo, del 2003, con l’occupazione dell’Iraq da parte di una coalizione guidata dagli Stati Uniti e la destituzione di Saddam Hussein (dopo un mese circa). Nelle guerre passate, il prezzo del Brent aumentò da 16 a 42 dollari al barile tra il 1979 e il 1980 (+156%) e triplicò in due anni con l’esplodere della guerra Iran-Iraq; da 17 a 36 dollari nel 1990-1991 (+107%), da 24 a 33 dollari nel 2003 (+34,7%) che è stato l’episodio in cui le operazioni belliche su larga scala sono durate meno.

- Per contenere l’aumento del prezzo del petrolio, i paesi della IEA, l’11 marzo scorso, hanno rilasciato 412 mb, parte delle riserve strategiche. Parallelamente, gli Stati Uniti hanno sospeso per un mese le sanzioni previste all’acquisto di petrolio dalla Russia. Questo consentirà alla Russia di vendere il greggio che produce al prezzo di mercato, anziché sottoprezzo come ha fatto dall’inizio delle sanzioni.

- In ampliamento la differenza tra la quotazione del WTI (West Texas Intermediate) utilizzato principalmente per quotare petroli prodotti in Nord e Sud America e quella del Brent utilizzata per quotare i petroli in Europa (inclusa la Russia), Africa e Medio Oriente. Mentre di solito la differenza tra le due è minima e stabile nel tempo. Il prezzo del WTI era di 52 dollari in media a dicembre 2025 ed è salito a 95 dollari il 19 marzo, con un divario di -20 dollari rispetto al Brent (da -4 dollari nel 2025). Questo significa che l’aumento del prezzo è più elevato nelle aree, come l’Europa, che fanno riferimento al Brent. Per quanto riguarda il gas, il prezzo nelle diverse aree del mondo assume valori anche molto diversi poiché ancora in parte legato a forniture locali che avvengono tramite gasdotto, nonostante la forte crescita degli ultimi anni del GNL. In Europa il prezzo è sostanzialmente sempre più alto che negli Stati Uniti (a marzo è circa cinque volte quello americano).

- Sostanzialmente stabili i transiti nel Canale di Suez, ma ben al di sotto di quelli registrati nel 2023 prima degli attacchi degli Houthi. Dall’inizio del 2024, il Canale di Suez e, di conseguenza, lo Stretto di Bab el-Mandeb hanno dimezzato il traffico navale rispetto alla media del 2023. Attualmente, i transiti si mantengono sui livelli medi del 2024, pari al 47% per il Canale di Suez e al 55% per lo Stretto di Bab el- Mandeb rispetto ai valori medi del 2023 prima che iniziassero gli attacchi degli Houthi. Questa situazione ha comportato un forte aumento (+80%) del ricorso alla rotta alternativa che circumnaviga l’Africa attraverso il Capo di Buona Speranza, più lunga e più costosa in termini di trasporto.

- Costo dei noli in aumento, ma non marcato. Sono saliti i costi del trasporto marittimo per effetto della guerra ma non in modo così marcato come a inizio 2024 a seguito degli attacchi degli Houthi diretti contro le navi mercantili passanti per lo Stretto di Bab el-Mandeb, nel Mar Rosso: il Baltic Dry Index, che riguarda materie prime non containerizzate, +15,9% nella media dei primi diciannove giorni di marzo rispetto a gennaio; il Drewry World Container Index, l’indicatore relativo al trasporto di merci containerizzate, +13,2% nell’ultimo mese; l’aumento è più accentuato per le rotte Shanghai-Rotterdam (+17,5%) e Shanghai-New York (+19%).

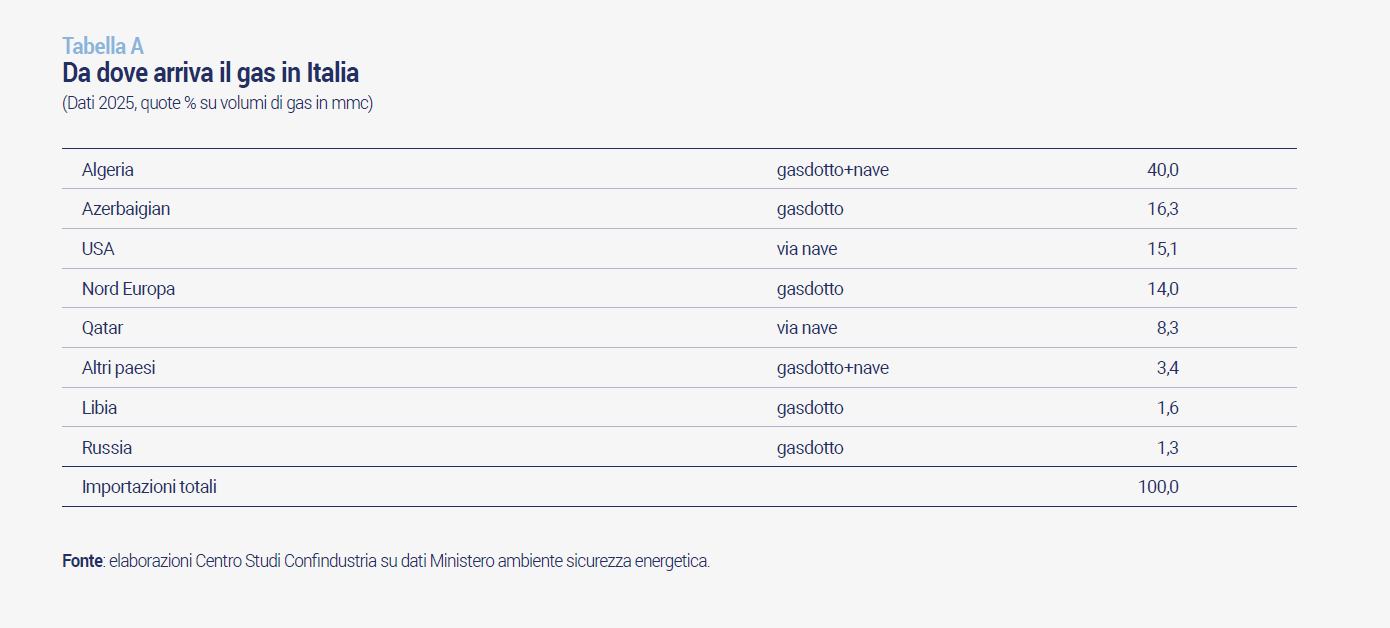

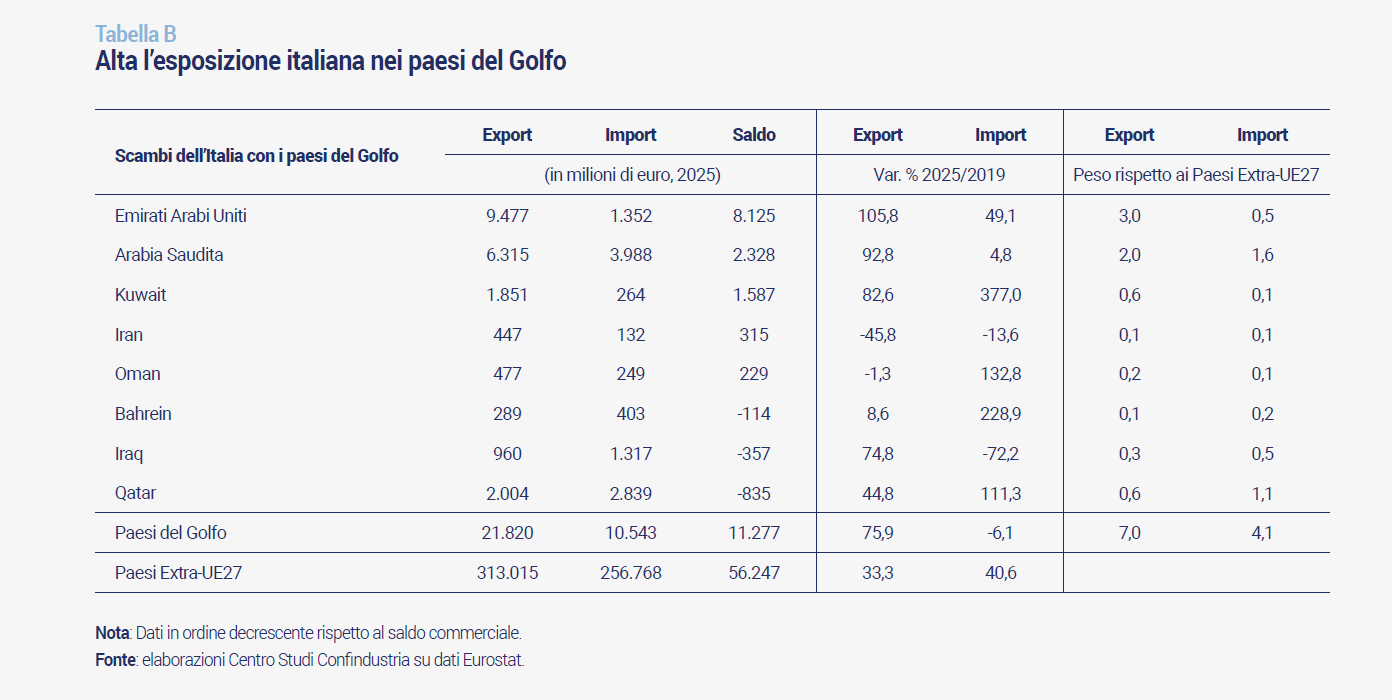

- L’Italia importa quota rilevanti di gas e petrolio dai paesi del Golfo. Per il petrolio, l’Italia importa molto da Iraq e Arabia Saudita, meno da Kuwait e altri paesi del Golfo, per un totale del 16,6% dell’import italiano di greggio (dati 2024). Per il gas, in Italia nel 2025 i flussi dal Qatar (GNL via nave) sono stati pari all’8,3% del totale dell’import di gas, cui si aggiunge il 16,3% (via terra) dall’Azerbaigian che confina con l’Iran a nord, ma non è sul Golfo Persico; la fornitura principale di gas, infatti, arriva dall’Algeria (32,8%), con una quota importante dagli USA (15,1%; Tabella A).

- Export dell’Italia cresciuto negli ultimi anni con i paesi del Golfo (Tabella B). Due comparti costituiscono l’86% dei nostri acquisti totali, che ammontano a 9,1 miliardi nel 2025: i combustibili minerali e i relativi prodotti raffinati, che con 7,6 miliardi di euro ne rappresentano il 72%, seguiti dai metalli di base che pesano per il 13,5%, quasi un miliardo e mezzo. Per quanto riguarda l’export verso gli otto paesi del Golfo: 21,8 miliardi nel 2025 (saldo commerciale +11,3 miliardi). Dal 2019 al 2025 l’export italiano verso gli otto paesi del Golfo è aumentato (+76%, cumulato) più del doppio della crescita registrata verso il totale dei paesi extra- UE (+33%). In particolare, le vendite italiane verso gli Emirati Arabi Uniti e l’Arabia Saudita, che rappresentano quasi i tre quarti del totale esportato verso i paesi del Golfo e il 5% di quelle verso i paesi extra-UE, sono raddoppiate negli ultimi sei anni, compensando il calo di quello verso altri mercati (vedi la Germania). I primi cinque comparti assorbono più della metà dell’export di beni dell’Italia verso questi paesi: i macchinari (6 miliardi) pesano il 28% del totale e sono diretti per più dell’80% verso Arabia Saudita (36,4%), Emirati Arabi (32,2%) e Qatar (14,5%); altri prodotti della manifattura (esclusi i mobili) rappresentano 2 miliardi, l’80% è destinato agli EAU; apparecchi elettrici (1,3 miliardi), anch’essi destinati agli EAU (41,5%), Arabia Saudita (34,1%), seguono Qatar (8,7%) e Iraq (8,5%); prodotti farmaceutici (1,3 miliardi) con destinazione prevalente Arabia Saudita (58%) ed Emirati Arabi (25%) e metalli di base, stesso livello di export (1,3 miliardi) e stessi paesi principali ma con quote invertite in EAU (55%) e Arabia Saudita (20%).

- Le principali economie asiatiche sono fortemente dipendenti dalle forniture energetiche dai paesi del Golfo Persico. Provengono dall’area del Golfo oltre il 42% degli acquisti cinesi di petrolio (greggio e prodotti petroliferi) e il 24% di quelli di gas naturale (dati Unctad, 2024). Per l’India la quota di import dal Golfo è simile per il petrolio (43%) e molto più elevata per il gas (78%). La dipendenza petrolifera è ancora maggiore per i paesi avanzati asiatici: Giappone (84% del petrolio -quasi totale per il greggio-; 10% gas) e Corea del Sud (67% petrolio, 31% gas).

- L’indicatore di incertezza globale, misurato dal World Uncertainty Index (FMI), ha registrato a febbraio un lieve aumento rispetto a gennaio (+4,9%), ma è previsto crescere ulteriormente in marzo. In questa direzione è andato l’indicatore giornaliero di incertezza di politica economica degli Stati Uniti, che nei primi quindici giorni di marzo è aumentato di oltre il 18,5% rispetto alla media di febbraio. Da sottolineare che tali aumenti avvengono in un contesto in cui il livello complessivo di incertezza risultava già elevato, superiore persino a quello registrato durante la pandemia.

- Le economie sono molto meno dipendenti dal petrolio di quanto non lo fossero nei decenni scorsi. L’intensità petrolifera, misurata come “barili di petrolio per un euro di PIL”, in effetti, si è più che dimezzata negli ultimi 45 anni (0,66 in Italia nel 2024 da 1,60 nel 1980). Numeri simili riguardano anche gli altri paesi europei; rimane leggermente più elevata l’intensità petrolifera negli USA (0,89 nel 2024) rispetto all’Europa, ma comunque anche lì è in discesa rispetto agli anni delle precedenti crisi petrolifere mondiali. Per tale ragione, quasi tutti gli analisti sono concordi nel ritenere che l’impatto economico della guerra in Iran sarà inferiore a quello registrato nelle passate crisi petrolifere.

- Dopo tre settimane di guerra, i mercati scommettono su una guerra breve e non eccessivamente distruttiva (i futures sul petrolio indicano per dicembre un prezzo del petrolio sostanzialmente analogo a quello di febbraio). Questo è dovuto al fatto che i mercati scontano la consapevolezza dei governi di Stati Uniti e Israele riguardo le possibili conseguenze di una carenza globale prolungata di petrolio e gas. Tuttavia, il protrarsi della guerra o comunque dell’instabilità nell’area può cambiare radicalmente la percezione dei mercati e gli impatti potrebbero diventare molto negativi.

- Negli ultimi giorni, anche le infrastrutture energetiche (petrolifere e di gas) di Iran e, in risposta, anche di altri paesi del Golfo sono interessate da azioni belliche. Alcune hanno sospeso le attività, altre sono danneggiate. L’esperienza dell’Iraq, post seconda guerra del Golfo, suggerisce che il ritorno alla piena operatività di impianti danneggiati richiede tempi medio-lunghi. Allora alcune infrastrutture principali furono riparate in 6-18 mesi, ma la piena capacità produttiva e la stabilizzazione del settore hanno richiesto quasi 10 anni (anche a causa di attacchi e sabotaggi).

- I bombardamenti americani e israeliani hanno distrutto obiettivi militari ed eliminato alcuni leader del paese, ma non hanno cambiato la leadership. Nonostante gli attacchi e i bombardamenti americani e israeliani, il regime iraniano ha ancora la capacità di colpire obiettivi negli altri paesi del Golfo.

Variabili chiave alla base degli impatti economici del conflitto

1. La durata della guerra. È la variabile principale poiché la guerra manterrà elevatissima l’incertezza globale. Inoltre, mantiene alti i rischi di distruzione di raffinerie e infrastrutture energetiche e difficile la riapertura dello Stretto di Hormuz per consentire il passaggio delle petroliere e delle navi che trasportano le altre merci. Più si protrae la guerra e la chiusura dello Stretto di Hormuz e più sarà difficile garantire l’offerta mondiale di petrolio e gas. Ciò implica un progressivo aumento delle loro quotazioni. Il protrarsi della guerra rende sempre più costosi i trasporti internazionali parallelamente all’aumento dei prezzi del petrolio e sempre più difficili i trasporti con i paesi coinvolti nella guerra e quindi gli scambi commerciali con inevitabili ricadute sui paesi esportatori. Inoltre, i paesi della penisola arabica e, in particolare, il Qatar e gli Emirati Arabi, hanno assunto un ruolo cruciale come snodo nei trasporti internazionali soprattutto tra Europa e Asia e nel sistema finanziario internazionale. Una lunga durata della guerra metterebbe a rischio questo ruolo, con ripercussioni anche a livello globale.

2. La quota di capacità produttiva di petrolio e gas che verrà distrutta. Se anche la guerra avesse una durata contenuta, entro le quattro settimane, ma venisse distrutta una quota ampia di raffinerie e impianti di estrazione del petrolio, visti i tempi medio-lunghi necessari per il ripristino, si avrebbe comunque una scarsità di offerta di petrolio e gas a livello mondiale. In questo caso gli effetti sarebbero limitati alla disponibilità di materie prime energetiche e al loro prezzo, ma gli impatti macroeconomici a livello globale sarebbero comunque molto significativi.

3. L’esito della guerra. L’esito auspicabile della guerra sarebbe quello di poter assicurare una certa stabilità all’Iran e a tutta la regione. Ma se anche la guerra si concludesse in poco tempo e la capacità produttiva di petrolio e gas fosse preservata quasi intatta, qualora il regime iraniano attuale rimanesse al potere, è molto probabile che persista una forte instabilità in tutta l’area, non solo in Iran. D’altra parte, anche il cambio di regime, come ha dimostrato l’esperienza in Iraq, non necessariamente può significare maggiore stabilità, quanto meno nel medio periodo. L’instabilità finirebbe per tenere elevati i rischi connessi ai passaggi delle navi per lo Stretto di Hormuz e così anche il rischio di sabotaggi agli impianti petroliferi. Rischierebbe di venire meno anche il ruolo centrale a livello internazionale di Qatar, Emirati Arabi e Arabia Saudita.

I canali di impatto sull’economia

1. La guerra accresce l’incertezza che già è a livelli molto alti, superiori a quelli della pandemia. Questa impatta negativamente sulle scelte di imprese e famiglie, riducendo i consumi e gli investimenti.

2. Uno degli effetti più rilevanti è l’aumento dei prezzi dell’energia, vista l’importanza della produzione di petrolio e gas dei paesi coinvolti. Questo shock, se è di breve durata può rimanere temporaneo e determinare un aumento diretto dell’inflazione che poi rientrerebbe una volta che i prezzi scendono. Ma se l’aumento dei prezzi si protrae, l’inflazione aumenterà anche per gli effetti di second round, che si realizzano quando gli aumenti dei prezzi degli energetici vengono incorporati negli altri beni e servizi prodotti, spingendo in alto anche l’inflazione di fondo. L’aumento dell’inflazione riduce il reddito disponibile in termini reali e quindi la domanda delle famiglie. Maggiori costi energetici creano un aumento dei costi di produzione delle imprese e minore competitività delle merci soprattutto laddove i prezzi dell’energia crescono di più.

3. L’aumento dei prezzi di petrolio e gas fa crescere anche i costi dei trasporti internazionali che si aggiungono agli aumenti del costo dell’energia contribuendo a far salire i costi di produzione e frenando l’export di beni. Per il momento gli aumenti sono ancora contenuti.

4. Difficoltà negli approvvigionamenti. La chiusura dello Stretto di Hormuz e i danni ad alcune raffinerie ed infrastrutture energetiche, come detto, creeranno, qualora si dovessero protrarre nel tempo, una carenza di petrolio e gas a livello globale. Tali difficoltà di approvvigionamento incideranno in modo diverso a livello globale. I paesi maggiormente dipendenti da petrolio e gas proveniente dai paesi del Golfo Persico avranno più difficoltà a sostituirli e, con il passare dei mesi, rischieranno di vederne ridotta la disponibilità, con impatti negativi rilevanti anche sulla capacità produttiva. La Cina, ma anche gli altri paesi avanzati asiatici (Giappone e Corea del Sud), sono i più colpiti dalla guerra, in questo senso. Poiché la produzione cinese è praticamente pari alla somma di quella europea e americana, e le forniture cinesi sono essenziali per entrambe le aree, il rischio che vengano meno, in Europa e negli USA, gli approvvigionamenti di beni intermedi e materie prime è elevato, soprattutto se si acuirà la carenza di petrolio e gas a livello globale (persistenza nella chiusura dello Stretto di Hormuz e/o distruzione di impianti di produzione di gas e petrolio). Il rischio di blocchi della produzione in Europa determinato da difficoltà nelle forniture è un rischio concreto nel medio-lungo periodo.

5. Attraverso l’export verso i paesi del golfo. L’impatto della guerra sull’export verso i paesi del Golfo potrebbe essere trascurabile qualora la guerra fosse breve e si concludesse con una maggiore stabilità nella regione. Più la guerra si protrae, ovvero più rimane elevata l’instabilità nell’area, più sarà difficile che la domanda estera dei paesi del Golfo sia preservata e possa essere soddisfatta.

Tre scenari alternativi sul conflitto: le ipotesi

Per stimare l’entità dei rischi al ribasso per la crescita economica che caratterizzano la situazione attuale, innescata dalla guerra in Iran, il CSC ha individuato tre scenari alternativi. Uno è quello utilizzato come baseline nel resto del rapporto.

Gli altri due scenari (Tabella C) sono peggiorativi rispetto al baseline, sia per lo scenario internazionale che, di conseguenza, per l’impatto sull’economia italiana. Le ipotesi che distinguono gli scenari sono tre e riguardano:

1. la durata della guerra in Iran: lo scenario baseline (A) ipotizza un conflitto limitato a marzo 2026, lo scenario B che la guerra prosegua fino a giugno 2026 (quindi duri quattro mesi), nello scenario C si protragga per tutto il 2026 (quindi duri dieci mesi). In tutti e tre gli scenari, si ipotizza che lo Stretto di Hormuz rimanga sostanzialmente chiuso durante la guerra (cioè che i transiti scendano almeno dell’80% rispetto a prima della guerra), ma che riapra stabilmente con la fine di questa.

2. la quota di capacità produttiva di petrolio e gas che verrà distrutta nei paesi del Golfo: nello scenario baseline si ipotizza che la capacità produttiva rimanga adeguata a sostenere l’offerta mondiale. Anche negli altri due scenari in cui il conflitto si prolunga, si ipotizza che la distruzione di ulteriori impianti nei paesi vicini si vada man mano azzerando, per la progressiva riduzione della capacità offensiva dell’Iran.

3. l’esito della guerra: in tutti e tre gli scenari, si ipotizza che con la fine della guerra sia garantita la stabilità in Iran e in tutti i paesi del Golfo. Ciò implica che il rischio di sabotaggi e attentati sia basso e che i flussi commerciali da e per i paesi del Golfo possano tornare quelli della situazione pre-guerra; si esclude un diverso direzionamento degli scambi tra Asia ed Europa come conseguenza geopolitica del conflitto in corso.

Aumento dei prezzi al consumo in Italia

Il peso dell’energia nel paniere dei prezzi al consumo italiani è pari a 10,7%, di cui 4,7% sono i carburanti per i trasporti (benzina, gasolio) e 6,0% gli energetici per la casa (elettricità, gas). Quindi, per ogni 10% di rincaro dei prezzi di benzina e altri energetici in Italia (dovuto al balzo delle commodity internazionali), si determina un aumento di un po’ più di un +1,0% dell’inflazione in Italia, tradizionalmente entro 1 mese dallo shock.

Nello scenario baseline, il rincaro dei prezzi di petrolio e gas presi insieme, espressi in euro, nel 2026 è ipotizzato pari al +12% rispetto al 2025, ma nello scenario B arriva al

+60% e nello scenario C sale addirittura al +133%. Questo significa, meccanicamente e per il solo impatto diretto sui prezzi energetici al consumatore finale, un potenziale aumento di oltre +13 punti dell’inflazione nello scenario peggiore rispetto al 2025 (+6 punti nel B). Per confronto, nel 2021-2022 l’inflazione italiana ha registrato un balzo da circa zero a +12%, cioè di +12 punti percentuali dal minimo al massimo calcolati in termini mensili.

A questo impatto diretto vanno aggiunti gli effetti di second round, ovvero gli aumenti dei prezzi di beni e servizi non energetici che incorporano l’aumento dei costi energetici che, guardando alle regolarità storiche passate, in Italia si sviluppano in circa 6 mesi dallo shock iniziale.

Viceversa, la riduzione della domanda provocata da tale shock tende a frenare i prezzi domestici, attenuando l’effettivo aumento dell’indice generale dei prezzi rispetto all’entità esogena dello shock proveniente dalle commodity. Vanno anche considerate le eventuali misure di mitigazione dei prezzi effettivi “in bolletta” (attuate per esempio con lo shock energetico del 2022), oltre allo smoothing realizzato dall’Authority sui prezzi energetici regolamentati.

Risalgono i tassi BCE

Nei due scenari alternativi, la BCE è costretta dal balzo dell’inflazione in tutta Europa a rialzare i tassi in maniera più ampia rispetto al rialzo di un quarto di punto incorporato nello scenario baseline. Una mossa che sicuramente non era contemplata prima della guerra in Iran. Nello scenario B, i tassi ufficiali nell’Eurozona salgono in tutto di 1,0 punto percentuale nel 2026. Mentre nello scenario C di 2,0 punti percentuali, annullando tutto l’allentamento che Francoforte aveva realizzato tra 2024 e 2025. Questo rialzo andrebbe a frenare di nuovo il canale del credito in Italia, per imprese e famiglie, penalizzando sia gli investimenti che i consumi. La stretta impatterebbe pienamente sull’economia con un ritardo di alcuni mesi; per questo, l’effetto negativo, in particolare, sugli investimenti si avrebbe non solo nel 2026, ma anche nel 2027.

Eurozona: crescita minacciata da un conflitto prolungato

In quanto importatore netto di petrolio e gas, l’Eurozona è particolarmente esposta a un aumento dei costi energetici.

Va ricordata la grande eterogeneità dei vari paesi dell’Area nell’esposizione allo shock su petrolio e gas: tra i primi quattro, in base al mix energetico, l’Italia è il paese più esposto, seguito dalla Germania, mentre la Francia è meno esposta, data l’elevata quota di di nucleare. Gli scenari CSC tengono conto di tale situazione, su cui si innesta il rincaro energetico, e registrano quindi un impatto maggiore dello shock sull’economia italiana, rispetto all’aggregato Eurozona, in tutti e tre gli scenari.

Nello scenario intermedio, per l’Eurozona, le ripercussioni si estenderebbero sia all’anno in corso sia al 2027. Un aumento moderato dei tassi scoraggerebbe in modo significativo investimenti e attività industriale. In questo contesto, la crescita dell’Area scenderebbe al +0,6% nel 2026 e al +0,8% nel 2027.

Nello scenario pessimistico, emergerebbero rischi inflazionistici ancora più marcati, tali da determinare un maggior rialzo dei tassi. Ciò avrebbe effetti più incisivi sulla domanda interna: gli investimenti verrebbero penalizzati dal livello elevato dei tassi, mentre i consumi risentirebbero della perdita di potere d’acquisto. In questo scenario la crescita si ridurrebbe ulteriormente, attestandosi al +0,4% nel 2026 e al +0,6% nel 2027.

Rallenta la crescita aggregata degli emergenti, con impatti differenziati

La crescita delle economie emergenti nel 2026 rallenta al +3,8% nello scenario B e al +3,4% nello scenario C. Il peggioramento riflette il deterioramento delle condizioni esterne, che diventa più marcato quanto più il conflitto si prolunga, con effetti diffusi ma eterogenei tra gli emergenti: gli esportatori di idrocarburi (es. Russia e Nigeria) potrebbero beneficiare del rialzo dei prezzi, ma il contributo positivo resterebbe insufficiente a compensare il rallentamento dei grandi importatori, in primis Cina e India.

In particolare, sono tre i canali principali di trasmissione per le economie emergenti: il primo è il peggioramento dei termini di scambio per gli importatori di petrolio e gas, con un aumento della bolletta energetica; il secondo è l’inflazione importata, attraverso energia, noli e assicurazioni; il terzo è il canale finanziario, con un aumento del premio al rischio e possibile calo degli investimenti. Il blocco prolungato dello Stretto di Hormuz potrebbe rendere anche più difficili gli scambi, con probabili effetti per tutti gli emergenti con maggiore vocazione al commercio (Cina, India, paesi ASEAN).

Nel confronto tra scenari, il quadro peggiora nello scenario C, ma in misura meno che proporzionale alla durata dello shock. L’adattamento delle economie, tra diversificazione delle forniture e riassetto delle catene commerciali, contribuirebbe ad attenuare parzialmente gli effetti nel tempo del protrarsi della guerra. Resta tuttavia elevata l’incertezza, legata anche a possibili evoluzioni geopolitiche e di intensità del conflitto, inclusi cambiamenti di regime o danni sostanziali alle infrastrutture estrattive, che non sono incorporati nelle ipotesi di scenario e che potrebbero rendere più persistenti, se non addirittura strutturali, alcuni dei cambiamenti in corso.

Commercio mondiale

Nei due scenari alternativi, peggiorativi del quadro economico internazionale, caratterizzati da una maggiore durata del conflitto, il commercio mondiale subisce un marcato rallentamento nel 2026: si riduce di circa un punto percentuale nello scenario B (durata 4 mesi) rispetto alla crescita baseline, fino ad azzerare la crescita nello scenario C (fine della guerra a dicembre). Anche nell’anno successivo, la crescita degli scambi globali, in entrambi gli scenari, rimane inferiore alla baseline, attestandosi al +2,0% nello scenario B e al +1,0% nello scenario C.

Alla differente dinamica di crescita del commercio mondiale alcuni fattori contribuiscono nell’immediato mentre altri in modo più graduale. In particolare, la forte riduzione degli scambi di combustibili e lubrificanti, dovuta al blocco dello Stretto di Hormuz, ha un impatto immediato sul calo dei volumi scambiati, considerando che queste commodity rappresentano una quota rilevante dell’export mondiale (12,4%). Un impatto negativo progressivo deriva dall’aumento dei costi di trasporto (che costituisce un ostacolo agli scambi) e dai livelli più elevati di incertezza, entrambi direttamente proporzionali alla durata del conflitto. In particolare, un aumento dell’incertezza del 10%, secondo stime CSC, è in grado di ridurre il commercio mondiale di circa lo 0,5% nel trimestre successivo.

Risultati per l’Italia delle simulazioni CSC

Secondo le simulazioni realizzate con il modello econometrico del CSC, l’economia italiana risentirebbe in misura significativa della maggiore durata della guerra (Tabella D).

Nello scenario B, il PIL italiano nel 2026 rimarrebbe fermo rispetto al 2025, con una perdita di circa 0,5 punti percentuali rispetto al baseline, facendo cadere l’economia italiana in stagnazione. Nel 2027 la crescita rimarrebbe molto modesta (+0,1%), ben al di sotto di quella prevista nello scenario di base. Il deterioramento dello scenario si trasmetterebbe alle principali componenti della domanda interna ed estera. In particolare, nel 2026 rispetto al baseline si osserverebbe una dinamica più incerta dei consumi, che rallenterebbero rispetto al profilo del baseline; un indebolimento degli investimenti, la cui crescita si ridurrebbe sensibilmente (circa -0,1% contro 2,3% nello scenario base); soprattutto un forte peggioramento dell’export, che passerebbe da una crescita di oltre 0,6% nello scenario base a una contrazione di circa -0,7%; effetti negativi anche sul mercato del lavoro, con l’occupazione praticamente ferma.

Nello scenario C, si avrebbe un impatto della guerra decisamente più marcato. Il PIL italiano si ridurrebbe dello 0,7% nel 2026, con una perdita di oltre 1,3 punti percentuali rispetto allo scenario baseline. Nel 2027 la crescita resterebbe marginalmente negativa (-0,1%), prolungando di fatto la fase recessiva. Il peggioramento riguarderebbe in modo diffuso tutte le principali componenti della domanda: gli investimenti registrerebbero una contrazione (-0,8% nel 2026); i consumi mostrerebbero una dinamica negativa; l’export subirebbe un forte arretramento (-1,6% nel 2026); l’occupazione risentirebbe del rallentamento dell’attività economica.

Applicando i rialzi di prezzo delle commodities energetiche alla struttura dei costi di produzione delle imprese italiane dell’ultimo periodo prima del susseguirsi dei recenti shock globali (pandemia, shock energetico e inflazione, tensioni geopolitiche), e tendendo conto dei canali di trasmissione diretti e indiretti degli shock energetici, nel 2025 la manifattura ancora pagava una bolletta energetica più alta dei competitors europei, con un’incidenza dei costi energetici sui costi totali più alta del 25% rispetto a 6 anni fa. Con il nuovo shock energetico derivante dall’attuale conflitto, nello scenario B, le imprese manifatturiere italiane si ritroverebbero a pagare ulteriori 7 miliardi l’anno in più in bolletta rispetto all’anno appena trascorso, con un’incidenza dei costi energetici sui costi totali superiore di 1 punto percentuale rispetto al 2025, passando dal 4,9% nel 2025 al 5,9% nel 2026. Nello scenario peggiore (C), le imprese pagherebbero 21 miliardi in più e l’incidenza salirebbe di 2,7 punti percentuali (dal 4,9% al 7,6%).

Correlati

Unisciti alla più grande comunità di imprese in Italia.

Temi in evidenza

La nostra piattaforma