Ciro Rapacciuolo

Share on

Economia in stallo nel 2° trimestre. L’accordo per porre fine alla guerra in Iran è avvolto da molte incertezze e i transiti di navi per Hormuz restano limitati. Se il prezzo del petrolio è tornato quasi sui livelli pre-guerra, l’inflazione rimane alta, sono saliti i tassi di interesse che freneranno il credito e il turismo dall’estero è in brusca frenata. Il 2° trimestre è atteso scontare gli impatti della guerra, il 3° sarà in miglioramento. L’industria tiene finora e gli investimenti reggono grazie al PNNR.

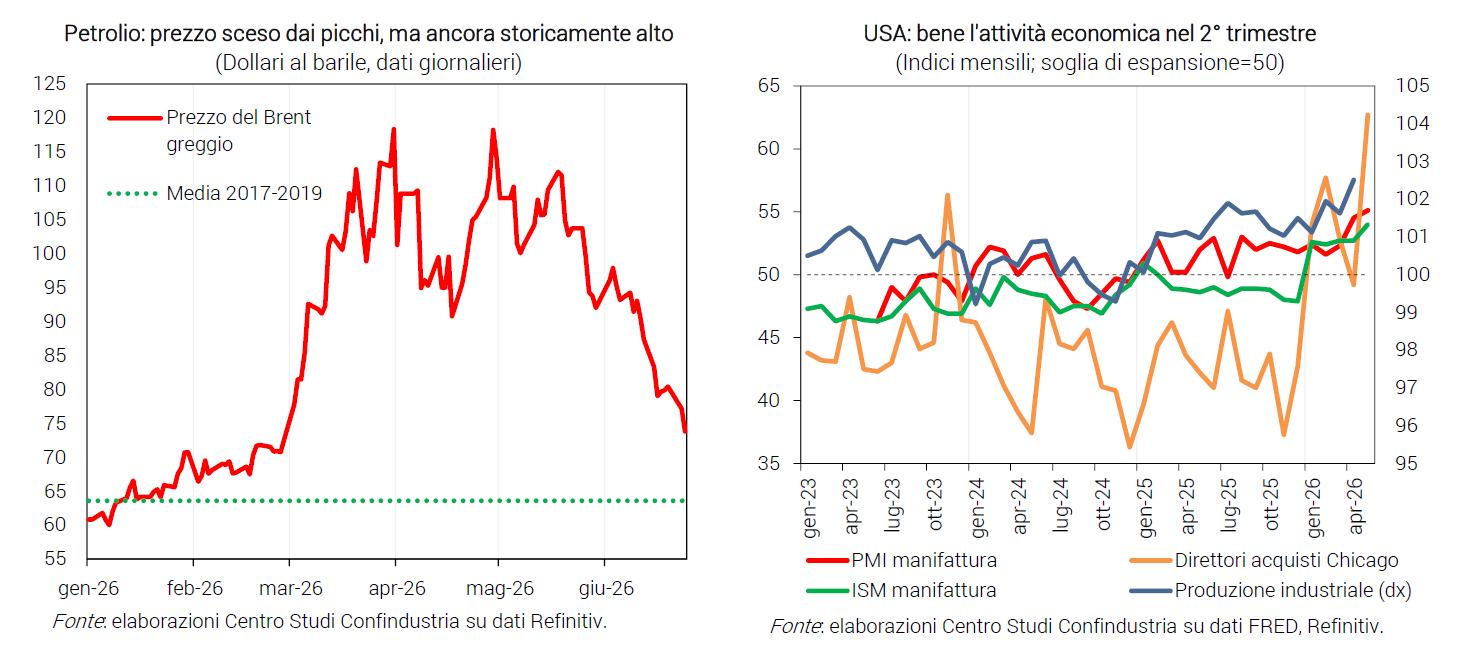

Prezzo del petrolio in discesa. Nonostante l’accordo USA-Iran, sono ancora poche le petroliere che passano lo Stretto e serviranno mesi per tornare alla normalità. Il prezzo del Brent, però, negli ultimi giorni è sceso (74 dollari al barile il 24 giugno), poco sopra i livelli medi di febbraio (69 dollari), da un picco di 104 in media a maggio. Il prezzo del gas scende meno (41 euro/mwh il 24/6, 45 la media mensile), rimanendo per il quarto mese consecutivo sopra il livello di febbraio (33 euro in media).

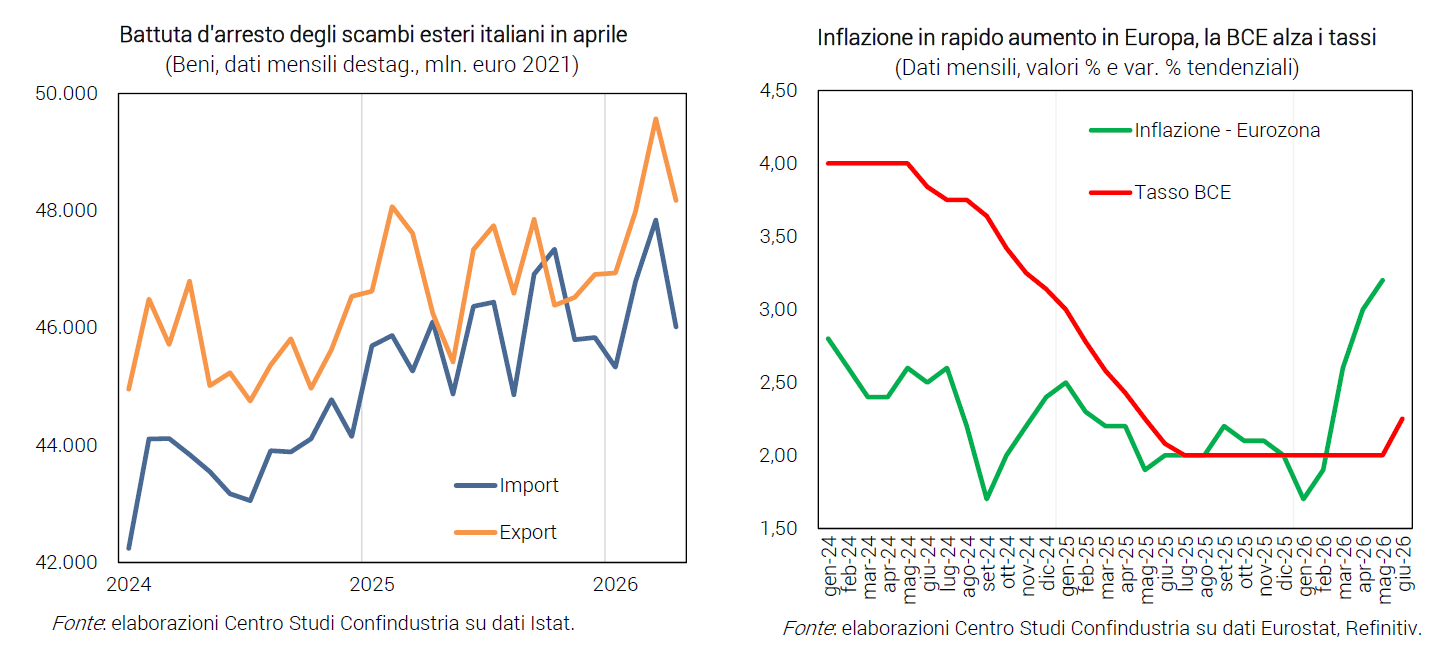

Inflazione su, rialzo dei tassi. Spinta dai prezzi energetici a maggio (+11,9% annuo), in Italia l’inflazione è salita al +3,2% (+1,0% a gennaio), stesso valore dell’Eurozona. Anche i prezzi core sono tornati a salire (+2,0% in Italia, da +1,7% in aprile) e servirà tempo per vederli frenare. La BCE ha rialzato i tassi ufficiali a metà giugno (2,25% da 2,00%), ma la Presidente Lagarde ha chiarito che non dovrebbe trattarsi di una forte stretta: i mercati finanziari si aspettano solo un altro +0,25 entro la fine del 2026.

Investimenti più difficili. Le risorse del PNRR ancora per qualche trimestre favoriranno gli investimenti, ma sono peggiorate le condizioni per investire e quindi si sono ridotte le attese di crescita: l’aumento dei tassi sul credito (3,56% medio in aprile) frenerà il flusso di finanziamenti, anche per investimenti; inoltre, a giugno la fiducia delle imprese di beni strumentali risale poco e resta bassa.

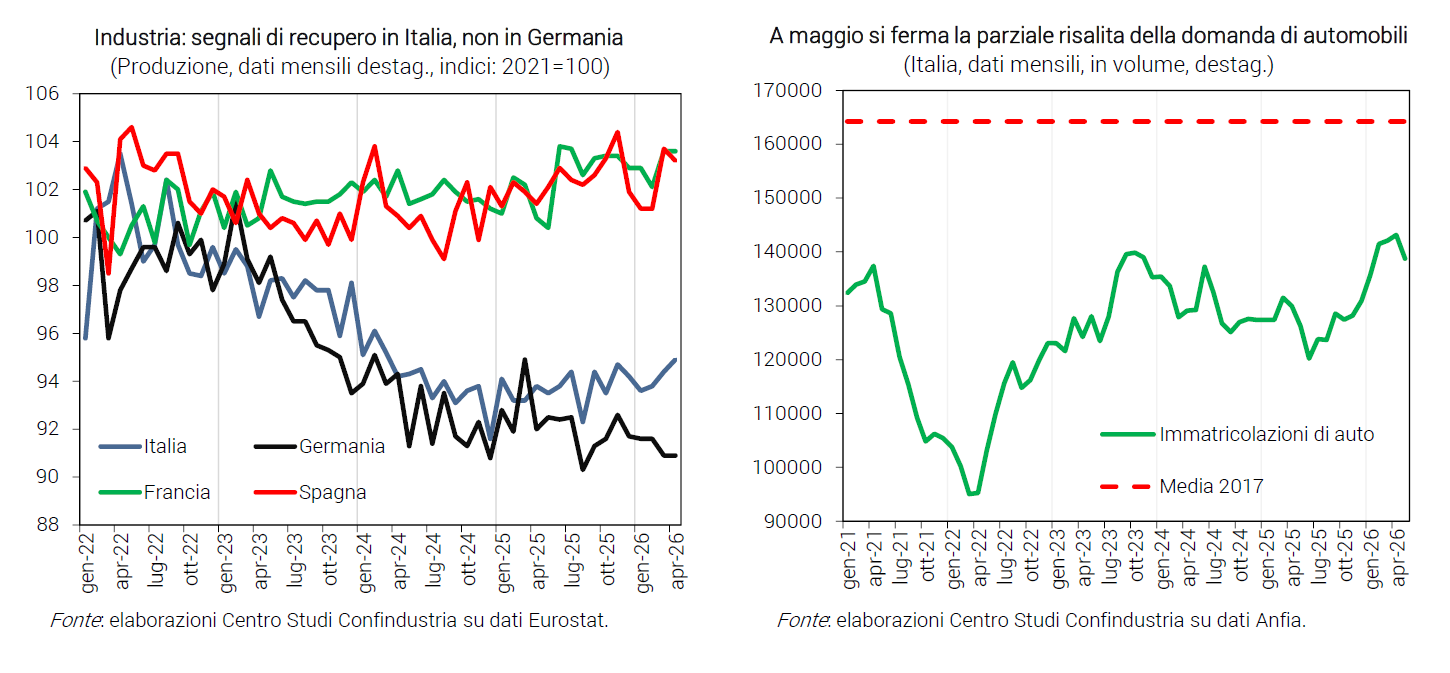

Consumi: segnali di frenata. Ad aprile gli occupati continuano a crescere, sostenendo i redditi delle famiglie, penalizzati tuttavia dall’aumento dei prezzi. Le vendite al dettaglio sono diminuite di 0,3% in volume, sia di beni alimentari che non; e a maggio gli acquisti di auto sono in flessione, dopo la dinamica positiva degli ultimi mesi. Ciò potrebbe anticipare un calo dei consumi nel 2° trimestre.

L’industria tiene. Ad aprile la produzione industriale è cresciuta dello 0,5%, sostenuta come nei due mesi precedenti da beni strumentali (+1,0%) e intermedi (+0,8%); la crescita acquisita nel 2° trimestre è +1,0%. A maggio il PMI si è rafforzato in area espansiva (52,9), segnalando un lieve miglioramento della domanda, sostenuta però dal tentativo di accumulare scorte precauzionali di input intermedi. Lo scenario internazionale (dazi e guerra) resta il principale fattore di incertezza sul futuro.

Servizi senza traino del turismo. La guerra nel Golfo, come temuto, ha fermato il boom del turismo: la spesa per viaggi di stranieri in Italia ora è in calo: -3,2% tendenziale in aprile, a prezzi correnti (da +14,7% a febbraio). L’indice S&P Global PMI conferma una moderata flessione del settore dei servizi in Italia (49,4 a maggio), segnalando in particolare pressioni sui costi delle aziende e calo della domanda. A giugno, la fiducia delle imprese dei servizi è quasi ferma, dopo la flessione di aprile e maggio.

Export: battuta d’arresto. L’export italiano di beni in aprile segna un -2,8% (-3,8% l’import, a prezzi costanti), ma nella media degli ultimi 3 mesi resta in crescita. Molto eterogenee le dinamiche: vendite ancora positive negli USA, migliorano in Francia e Germania, aumentano in modo robusto in Svizzera e Cina; in contrazione in Medio Oriente e anche Turchia e Spagna. Tra i settori, trainano i prodotti in metallo e risalgono le auto, rallenta il farmaceutico, restano deboli il tessile-abbigliamento e i mobili.

Eurozona: industria tedesca in calo. Ad aprile la produzione industriale è scesa in Spagna (-0,5%) ed è rimasta stabile in Francia e Germania, dove però è di -0,5% la variazione acquisita nel 2° trimestre. A maggio, i PMI manifatturieri sono in indebolimento in Germania, sulla soglia neutrale, e in Francia, appena al di sotto. Nei servizi, la Francia mostra la performance peggiore, con il PMI in calo a 44,3.

Economia USA in crescita. La produzione industriale a maggio è salita meno delle attese (+0,1%), ma la dinamica nel 2° trimestre è molto positiva (+1,0% acquisito). Gli indici PMI e ISM manifatturiero e dei direttori degli acquisti di Chicago a maggio sono tutti espansivi e in aumento. Crescita degli occupati e basse richieste di sussidi di disoccupazione evidenziano un miglioramento del mercato del lavoro, che tende a rafforzare la fiducia dei consumatori, depressa invece dall’elevata inflazione (+4,2%).

Cina a due velocità. A maggio l’export (+19,4% annuo) e la produzione industriale (+4,5%) restano vivaci, trainati da IA, semiconduttori, alta tecnologia; il PMI manifatturiero scende a 51,8 (da 52,2), ma resta in area espansiva per il sesto mese di seguito. Debole invece la domanda interna, con le vendite al dettaglio in calo (-0,6%), il primo da fine 2022. Nei prezzi si allarga la forbice tra un’inflazione al consumo fiacca (CPI a +1,2%) e prezzi alla produzione in forte rialzo (PPI a +3,9%, massimo dal 2022).

Petrolio: rischio scarsità non azzerato, estate critica

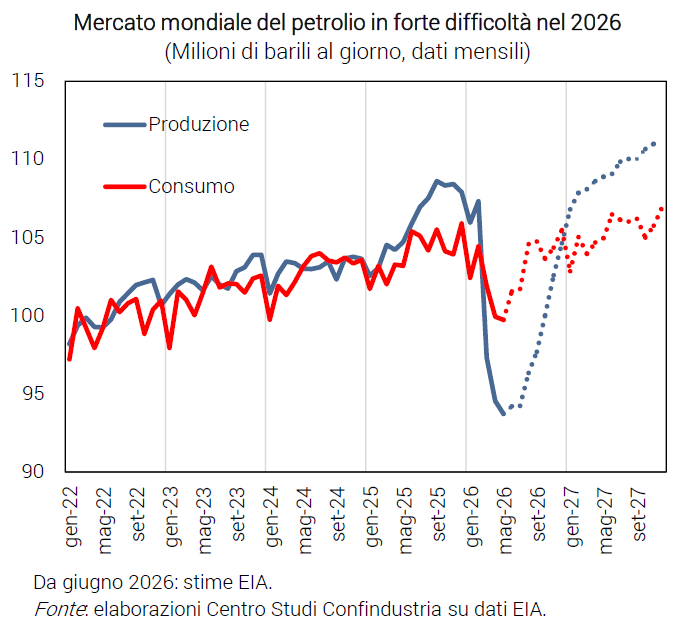

Crollata la produzione. I dati disponibili per il periodo marzo-maggio 2026 mostrano un crollo verticale dell’estrazione mondiale di petrolio (93,7 mbg, da 107,3). Tutto concentrato negli 8 paesi del Golfo: di più in Arabia e Iraq, meno in Iran che è parte in causa nella guerra, risparmiando solo l’Oman. Il motivo principale è la prolungata restrizione dei transiti nello stretto di Hormuz, insieme ai limiti fisici nella capacità di stoccaggio di greggio in tali paesi: ciò non solo ha impedito a circa 20 mbg (valore pre-guerra) di uscire dal Golfo, ma ha anche costretto alla chiusura di molti impianti funzionanti. Hanno contribuito anche i danneggiamenti a varie strutture petrolifere nell’area.

Risalita lenta e parziale. Le stime della EIA indicano una risalita lenta e parziale della produzione nel Golfo (ancora -5,6 mbg a fine 2026), anche dopo una riapertura stabile di Hormuz ipotizzata completarsi nel 3° trimestre: smaltire l’ingorgo di petroliere richiede tempo, ripristinare gli impianti danneggiati ancor di più. Invece, la produzione fuori dal Golfo non ha subito cadute ed è attesa in aumento, specie nel 2027: il motivo è l’elasticità al prezzo dello shale oil negli USA, che è atteso crescere molto spinto dai prezzi alti degli ultimi mesi. Questo dovrebbe calmierare le quotazioni petrolifere, e giustifica un cauto ottimismo per le economie occidentali dato che il balzo nell’inflazione in Europa e America dovrebbe rimanere in larga parte temporaneo.

L’offerta rimarrà per mesi inferiore alla domanda. Tuttavia, sul breve-medio termine, anche con la riapertura completa dello Stretto, l’andamento atteso nella produzione rimarrà molto al di sotto della domanda a livello mondiale. Secondo lo scenario elaborato da EIA, si avranno ben 10 mesi di forte decumulo di scorte (-5,2 mbg in media da marzo a dicembre): un evento raro. Questo scenario incorpora anche una contrazione della domanda mondiale, causata da due fattori: l’aumento del prezzo, che nel 2026 interromperà la tendenza decennale di espansione dei consumi petroliferi; le misure restrittive adottate in Asia. Ciò aiuta a contenere la distanza tra domanda e offerta mondiale, ma non ad annullarla.

Impatti differenziati. In un tale scenario, ci sarebbero grandi differenze tra le principali aree. Gli USA sono grandi produttori di petrolio e di recente sono diventati esportatori netti di raffinati (5,2 mbg), sebbene resti un piccolo import netto di greggio (2,3 mbg); nel caso di scarsità di petrolio a livello internazionale, saranno moderate le ricadute in America. Viceversa, UE e ancor più Cina e Giappone, dipendono quasi interamente dalle importazioni per il petrolio: prima della guerra, provenivano in buona misura proprio dal Golfo.

Un cuscinetto rassicurante. Un fattore molto positivo è che prima del conflitto in Medio Oriente, in particolare nel 2025, c’è stato un significativo accumulo di scorte commerciali di petrolio, perché l’offerta ha superato a lungo la domanda mondiale: lo shock è arrivato nel momento migliore. Inoltre, i paesi occidentali hanno messo da parte negli anni passati un livello significativo di riserve strategiche, proprio per fronteggiare situazioni come quella attuale (1.406 mb nella UE). Negli USA, lo scenario EIA prevede un decumulo di scorte commerciali e un utilizzo massiccio di quelle strategiche (1,0 mbg in media per 6 mesi), senza scarsità.

Servono misure addizionali sui consumi? L’utilizzo delle scorte disponibili e il freno ai consumi dettato dai prezzi alti dovrebbero essere sufficienti a superare la dinamica “a forma di U” nella produzione di petrolio, attesa restare scarsa fino a fine anno. Il momento più critico sarà l’estate 2026: tutto dipenderà da quanto ancora rimarrà limitato il transito per Hormuz. Se resterà a lungo, il rischio è che servano anche in Occidente delle misure restrittive per ridurre i consumi ed evitare la scarsità.

Dove morderebbe la scarsità. Se si verificasse una carenza di petrolio, alcune attività economiche sarebbero direttamente colpite. In Italia, i dati sul 2024 del Bilancio Energetico Nazionale mostrano che greggio e raffinati sono consumati soprattutto per il trasporto merci e le auto/moto private (84,8%); il resto è ripartito tra industria (5,6%, in particolare la petrolchimica già in difficoltà), agricoltura (4,8%), riscaldamento di casa-ufficio (4,6%); minima ormai la quota usata per la generazione di elettricità.

Related

Join the largest business community in Italy.

Highlighted topics

Our Platform