Giovanna Labartino

Giovanni Morleo

Condividi su

Giovanna Labartino, Francesca Mazzolari e Giovanni Morleo

- L’annuale indagine Confindustria sul lavoro, svolta tra febbraio e aprile 2025, fornisce informazioni per il 2024 e inizio 2025 su struttura dell’occupazione e politiche aziendali di gestione del lavoro nelle aziende associate. A questo link sono disponibili le tavole riassuntive e comparative relative alle principali variabili oggetto di indagine.

- Particolare attenzione, nell’indagine di quest’anno, è riservata a tre ambiti: le difficoltà di reperimento di competenze da parte delle imprese e le azioni messe in campo per affrontarle; l’erogazione dei premi variabili collettivi e le iniziative di welfare aziendale; la diffusione del lavoro agile, rilevata in termini di adozione e intensità di utilizzo. L’edizione 2025 introduce, inoltre, un nuovo focus dedicato all’adozione dell’intelligenza artificiale nelle imprese associate, con un approfondimento sugli ambiti applicativi, le azioni in ambito risorse umane e le principali criticità riscontrate.

- Tra le imprese con ricerche di personale in corso al momento dell’indagine, il 67,8% dichiara di riscontrare difficoltà di reperimento, un dato in linea con quello rilevato nell’edizione precedente. Le problematiche emergono soprattutto per le competenze tecniche (indicate dal 57,1% delle imprese con difficoltà) e per le mansioni manuali (46,3%), con incidenze più elevate nell’industria rispetto ai servizi. Meno diffuse, ma comunque significative, le difficoltà nel reperire competenze trasversali (18,5%) e digitali avanzate (18,4%), soprattutto nei servizi.

- La maggioranza delle imprese con difficoltà di reperimento del personale ha attivato contromisure (84,1%), puntando in primo luogo sulla formazione del personale interno (56,0%). Sono molto diffuse anche le collaborazioni esterne (52,9%) e l’ampliamento dei bacini di ricerca (40,2%). Inoltre, quasi un terzo delle imprese ha avviato o rafforzato forme di collaborazione con il sistema educativo territoriale (ITS Academy, PCTO, tirocini curriculari, ecc.). Tra le imprese industriali, in particolare, sono più diffuse le iniziative strutturate con scuole secondarie, istituti tecnici superiori e università, soprattutto nelle realtà di dimensione maggiore.

- Con riferimento al lavoro agile, i risultati dell’indagine mostrano che nel 2024 il 32,3% delle imprese associate ha utilizzato questa modalità di lavoro, una quota quasi quadruplicata rispetto al periodo pre-pandemico ma sostanzialmente stabile rispetto all’anno precedente. Anche l’intensità di utilizzo rimane significativa: nelle imprese in cui il lavoro agile è previsto, il 35,8% dei dipendenti non dirigenti lo ha utilizzato, prevalentemente fino a 2 giorni alla settimana.

- L’indagine continua a monitorare la diffusione dei contratti collettivi aziendali e le principali materie regolate. A inizio 2025, il 28,1% delle imprese associate applicava un contratto aziendale, siglato con RSU/RSA o rappresentanze territoriali. La diffusione è più elevata nell’industria in senso stretto (36,2%) rispetto ai servizi (21,4%) e cresce con la dimensione aziendale: si passa dal 14,5% tra le imprese fino a 15 addetti al 70,2% tra quelle con almeno 100 dipendenti.

- La contrattazione aziendale coinvolge una quota ancora più ampia di lavoratori rispetto a quella delle imprese: risultano occupati presso aziende che la applicano il 67,8% dei dipendenti nel campione complessivo, con punte del 71,7% nell’industria in senso stretto.

- Le principali materie disciplinate dai contratti aziendali restano i premi di risultato collettivi (presenti nel 61,8% dei contratti), la possibilità di convertirli in welfare (36,3%) e l’orario di lavoro (53,1%). Seguono l’offerta di servizi di welfare aggiuntivi (33,7%), le misure di conciliazione vita-lavoro (31%) e le attività formative ulteriori rispetto a quelle obbligatorie (27,6%).

- Tra le imprese che prevedono premi nei contratti aziendali, il 59,4% li ha effettivamente erogati nel 2024. In circa la metà dei casi (49,3%) almeno un lavoratore ha scelto di convertire parte del premio in welfare: in media, il 41,9% dei lavoratori ha optato per la conversione, destinando il 72,5% del premio a strumenti di welfare.

- Il welfare aziendale è presente nel 55,3% delle imprese associate, in aumento rispetto all’anno precedente. La quota include sia le imprese che lo erogano per previsione contrattuale aziendale (16,4%) sia quelle che lo adottano per iniziativa unilaterale o per effetto di altri istituti (38,9%, ad es. CCNL). La diffusione è particolarmente elevata tra le imprese industriali e di maggiore dimensione.

- L’indagine 2025 introduce per la prima volta un approfondimento sull’adozione dell’intelligenza artificiale (IA) nelle imprese associate. L’11,5% dichiara di aver già adottato o di sperimentare soluzioni di IA, mentre un ulteriore 37,6% ne sta valutando l’introduzione. L’utilizzo effettivo è più diffuso nei servizi e nelle imprese di maggiore dimensione. Le applicazioni più comuni riguardano l’analisi dei dati, il marketing, la ricerca e sviluppo, l’automazione dei processi e l’assistenza ai clienti. Tuttavia, solo il 43,7% delle imprese che stanno adottando l’IA ha già intrapreso azioni sul fronte delle risorse umane, principalmente in termini di formazione interna, ricorso a consulenti e, in misura minore, assunzione di profili specializzati. Le principali criticità riscontrate sono la carenza di competenze interne (36,7%), la complessità tecnica dell’integrazione e i costi ancora elevati delle tecnologie.

1. L’occupazione nelle imprese del Sistema Confindustria nel 2024

1.1 L’occupazione è aumentata, anche nell’industria

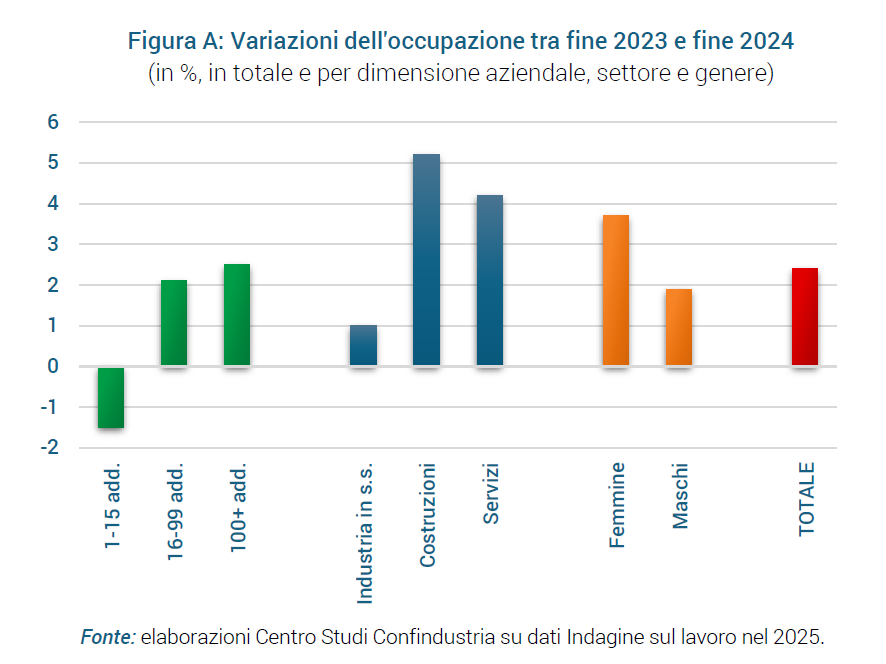

L’occupazione dipendente complessiva nelle imprese associate a Confindustria è aumentata del 2,4% tra fine 2023 e fine 2024. L’incremento è stato più ampio nei servizi (+4,2%) e nelle costruzioni (+5,2%), ma la variazione è stata positiva anche nell’industria in senso stretto, sia in media (+1,0%) sia nei singoli comparti considerati, ad eccezione di quello tessile (Figura A).

Anche nel Sistema Confindustria, dunque, trova conferma il quadro delineatosi con la crisi energetica per il manifatturiero a livello nazionale, e caratterizzato da un fenomeno di “occupazione senza crescita”: su dati ISTAT di Contabilità Nazionale, infatti, il valore aggiunto è arretrato del 2,7% dall’ultimo quarto 2021 all’ultimo 2024, e nello stesso periodo le ULA sono aumentate del 3,2% e il numero di persone occupate del 3,1%.

L’aumento dell’occupazione nell’industria registrato dall’indagine è limitato a quelle dai 16 dipendenti in su (-4,6% in quelle più piccole), mentre nei servizi coinvolge le imprese di ogni classe dimensionale. Rispetto alla tipologia contrattuale, anche nel corso del 2024 nelle imprese associate operanti nell’industria si registra una crescita degli occupati dipendenti a tempo indeterminato (+1,6%), ma un calo di quelli a tempo determinato (-7,7%), che d’altronde rappresentano la componente occupazionale più reattiva al ciclo. Nei servizi, al contrario, risultano in crescita sia i lavoratori permanenti sia quelli temporanei.

La crescita dell’occupazione nell’industria in senso stretto è il risultato di un turnover in uscita (10,5%) più contenuto del turnover in entrata (11,4%). Quando confrontati con quelli rilevati con la scorsa edizione dell’indagine, entrambi i valori appaiono in riduzione rispetto al 2023. Il fatto che in un anno di calo di produzione e valore aggiunto si riduca anche il turnover in uscita, non solo quello in entrata, è coerente con un altro fenomeno largamente documentato nel sistema economico italiano, ovvero quello di ampie e crescenti difficoltà di reperimento del personale, che potrebbero indurre le imprese a trattenere lavoratori per il timore di non riuscire a trovare le competenze adeguate quando necessarie.

Il confronto del tasso di turnover tra macro-settori conferma, invece, che esso è molto più elevato nei servizi (57,2% quello complessivo nel 2024) che nell’industria in senso stretto (21,9%), dato un più ampio turnover sia in entrata (30,7%) sia in uscita (26,5%).

1.2 Diffuso l’impiego dei contratti di somministrazione

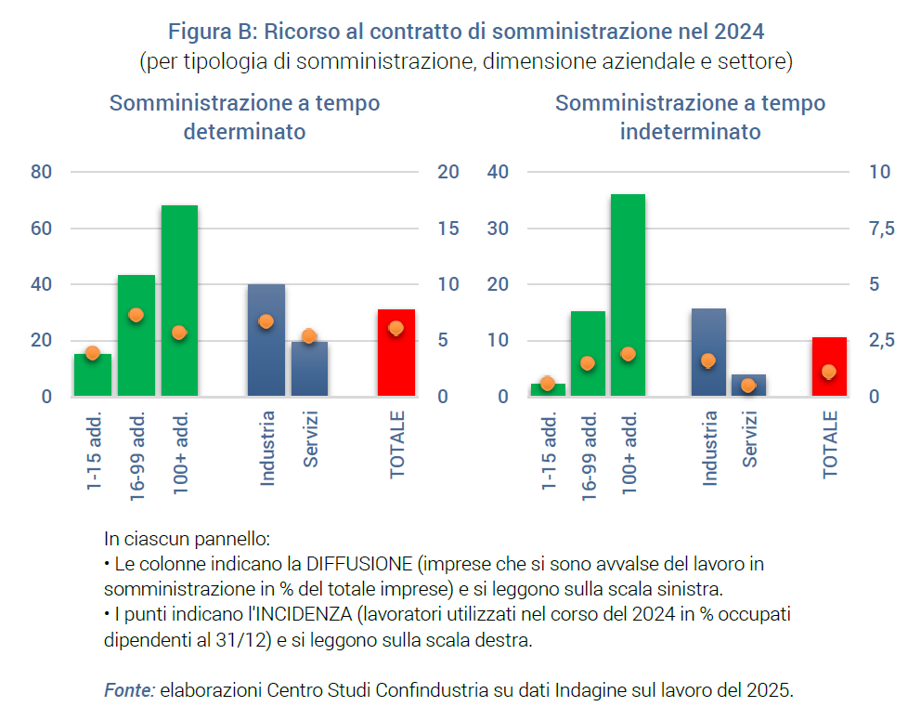

Più un terzo delle imprese associate (31,1%) ha impiegato nel 2024 almeno un lavoratore in somministrazione a tempo determinato (ex-interinale), con una diffusione più alta nell’industria (40,1%) e nelle grandi imprese (76,5% in quelle con almeno 100 dipendenti; Figura B). Per dare un’idea dell’intensità di utilizzo, si consideri che il numero di lavoratori in somministrazione di cui si è avvalsa l’impresa complessivamente nell’anno è pari mediamente al 6,1% della forza lavoro complessiva riportata al 31 dicembre 2024.

La somministrazione a tempo indeterminato (staff leasing) è stata utilizzata mediamente da un’impresa su 10, anche in questo caso più nell’industria (15,6%) e nelle grandi imprese (36,0%), per una quota di lavoratori somministrati in corso d’anno pari all’11,1% della forza aziendale.

Il ricorso alla somministrazione, in termini sia di imprese che lo utilizzano sia di lavoratori coinvolti, è risultato nel 2024 ampio e pressoché stabile rispetto alla precedente rilevazione relativa al 2023, confermando che si tratta di una forma di impiego a cui le imprese fanno efficacemente ricorso per selezionare tempestivamente risorse specifiche da inserire in organico.

2. Le assenze dal lavoro nel 2024

2.1 Tasso di assenteismo più alto in imprese più grandi

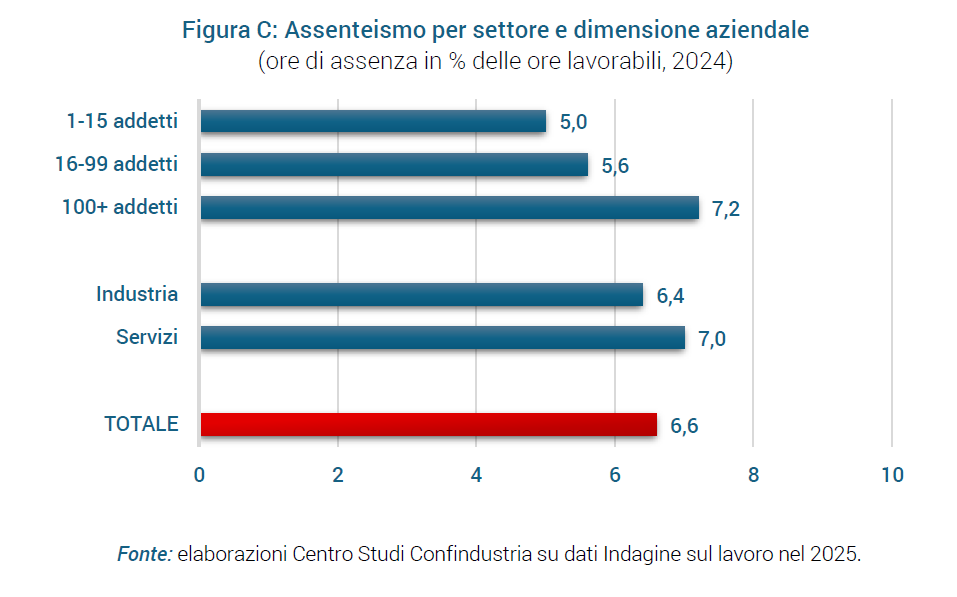

Nel corso del 2024 le ore lavorabili pro-capite, al netto delle ore di Cassa Integrazione Guadagni, sono state mediamente pari a 1.6902. Di queste, 111,9 non sono state lavorate a causa di assenze dal lavoro (retribuite e non). Il tasso di assenteismo (calcolato come il rapporto tra le ore di assenza e le ore lavorabili) si è dunque attestato al 6,6%.

L’incidenza delle assenze, come calcolata sulla base dei dati dell’indagine Confindustria sul lavoro, è risultata più alta nei servizi (7,0%) che nell’industria in senso stretto (6,4%). Il tasso di assenteismo si è confermato crescente all’aumentare della dimensione aziendale: 7,2% in quelle con 100 e più addetti, 5,0% in quelle fino ai 15 (Figura C).

La malattia non professionale si è confermata la causa più frequente di assenza (3,3% delle ore lavorabili di un addetto medio), seguita dai congedi retribuiti (pari all’1,0%), mentre la categoria dei permessi per Legge 104 e degli altri permessi retribuiti rappresentano rispettivamente lo 0,7% e lo 0,8% delle ore lavorabili. L’incidenza delle assenze è risultata pari al 5,9% tra gli uomini e all’8,2% tra le donne. I congedi parentali spiegano la quasi totalità della differenza, essendo pari al 2,6% delle ore lavorabili per le donne e allo 0,4% per gli uomini.

3. Le politiche aziendali, il lavoro agile e il capitale umano

3.1 Contratto aziendale presente in oltre un’impresa associata su quattro

Sulla base dei risultati dell’ultima indagine Confindustria sul lavoro, nei primi mesi del 2025 il 28,1% delle imprese associate applica un contratto aziendale, cioè, firmato con RSU/RSA o rappresentanze territoriali. La diffusione è più elevata nell’industria in senso stretto (36,2%) rispetto al settore dei servizi (21,4%).

La presenza di contratti aziendali varia significativamente a seconda della dimensione dell’impresa: la diffusione è pari al 70,2% nelle imprese con almeno 100 dipendenti mentre scende al 14,5% nelle realtà più piccole (fino a 15 dipendenti). Di conseguenza, la percentuale di lavoratori coperti da un contratto aziendale è più alta rispetto alla quota di imprese: supera i due terzi del totale nel campione complessivo (67,8%) e raggiunge il 71,7% nell’industria in senso stretto.

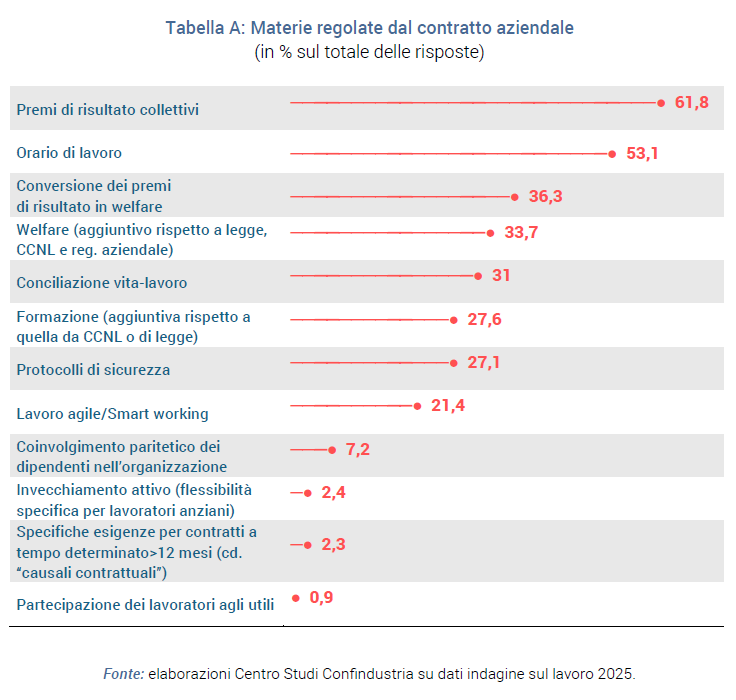

Tra le materie regolate nei contratti aziendali spiccano i premi di risultato collettivi, presenti nel 61,8% dei contratti aziendali delle imprese associate a Confindustria. Tale quota sale all’86,8% tra le imprese con almeno 100 dipendenti e raggiunge il 91,3% nelle grandi aziende nell’industria al netto delle costruzioni.

Altre materie frequentemente disciplinate dalla contrattazione aziendale sono l’orario di lavoro (53,1%) e la possibilità di convertire il premio di risultato in welfare (36,3%). In oltre un terzo dei contratti aziendali (33,7%) è regolata, inoltre, l’offerta di servizi di welfare (aggiuntivi rispetto a quelli previsti per CCNL o regolamento aziendale). Seguono le iniziative di conciliazione vita-lavoro (31%) e la formazione aggiuntiva rispetto a quella obbligatoria per legge o CCNL (27,6%; Tabella A).

3.2 I premi variabili collettivi incidono più per operai e impiegati

Tra le imprese che applicano un contratto aziendale che prevede premi variabili collettivi, il 59,4% dichiara di aver effettivamente erogato un premio nel corso del 2024. Tale quota cresce con la dimensione aziendale: si passa dal 51,2% registrato per le piccole imprese, al 65,6% delle medie, al 79,5% per le grandi imprese.

Nel 2024, i premi variabili collettivi hanno inciso in media per il 4,4% sulla retribuzione annua complessiva degli operai e impiegati, mentre per i quadri l’incidenza si è attestata al 3,7%. Nell’industria l’incidenza dei premi è risultata pari al 4,8% per operai e impiegati e al 3,5% per i quadri.

3.3 Iniziative di welfare presenti in più della metà delle imprese

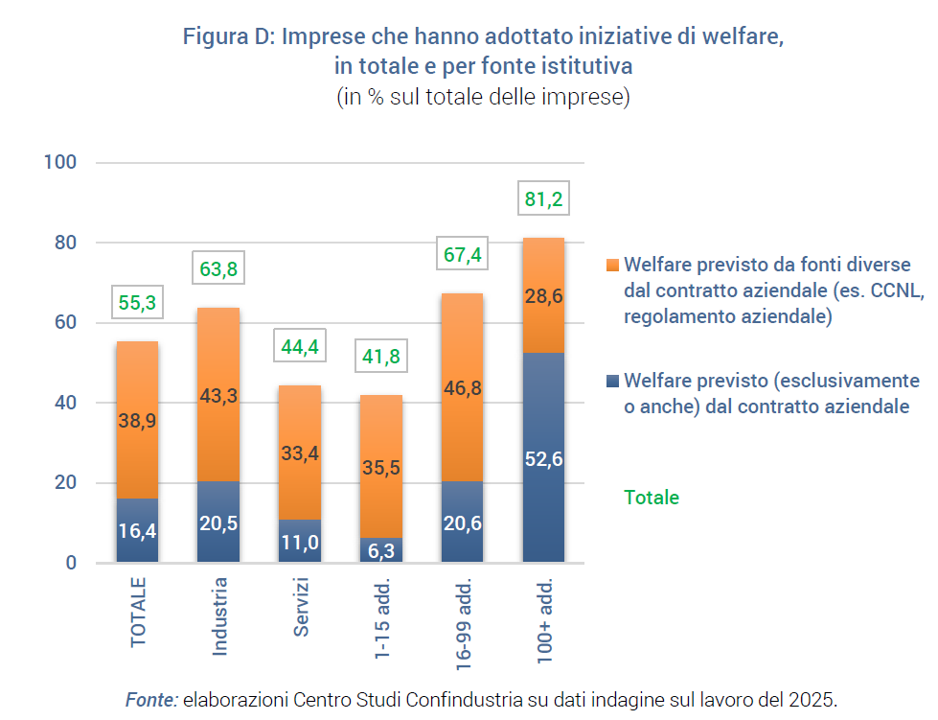

Secondo l’indagine Confindustria, oltre la metà (il 55,3%) delle imprese associate ha adottato iniziative di welfare per i propri dipendenti. La diffusione è maggiore nel settore industriale (63,8%) rispetto ai servizi (44,4%) e cresce con la dimensione aziendale, dal 41,8% delle imprese fino a 15 addetti, al 67,4% di quelle medie, all’81,2% di quelle con più di 100 addetti (quota che arriva all’87,7% per quelle industriali).

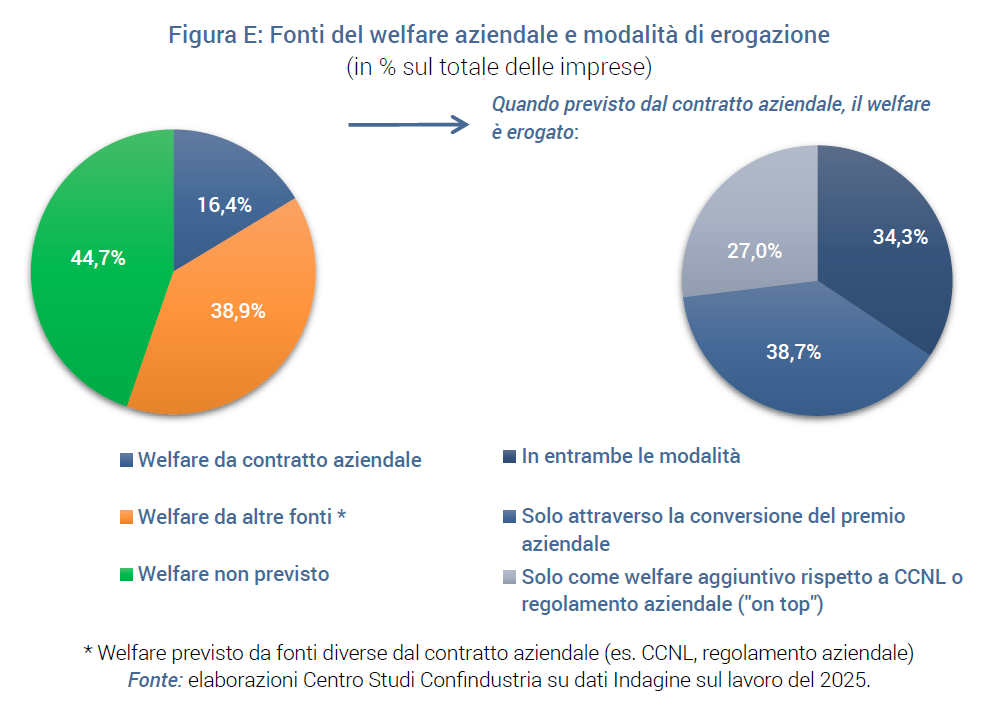

Il 55,3% delle imprese che erogano welfare può essere distinto in relazione alla fonte istitutiva4, ovvero come somma di quelle che lo erogano (esclusivamente o anche) da contrattazione aziendale (16,4% del totale) e di quelle che invece lo erogano perché previsto da fonti diverse dal contratto aziendale, per esempio il CCNL o per iniziativa unilaterale del datore di lavoro (il restante 38,9%). Questo secondo gruppo, per cui la fonte istitutiva del welfare esclude il contratto aziendale, è preponderante nelle imprese piccole e medie, mentre la contrattazione aziendale si conferma la fonte istitutiva privilegiata nelle grandi imprese (Figura D).

Con riferimento alle differenti modalità di erogazione del welfare previsto da contrattazione aziendale, nel 38,7% delle imprese il welfare deriva esclusivamente dalla conversione di un premio di risultato, nel 27% dei casi il welfare è previsto esclusivamente in maniera svincolata dal premio di risultato, mentre nel rimanente 34,3% le imprese prevedono entrambe le modalità (Figura E, pannello di destra).

Tra le imprese che hanno erogato premi variabili collettivi nel 2024, l’indagine ha rilevato che in quasi la metà dei casi (49,3%) almeno un lavoratore ha effettivamente convertito il premio in welfare, situazione più comune nelle imprese grandi (59,9%) che nelle piccole (23%). In media, il 41,9% dei lavoratori coinvolti ha optato per la conversione, scegliendo di trasformare in welfare il 72,5% del premio ricevuto.

3.4 Lavoro agile in una impresa su tre, più di frequente fino a due giorni a settimana

Anche l’indagine di quest’anno ha rilevato il grado di diffusione del lavoro agile (o smart working) da parte delle imprese associate in due periodi distinti di tempo, ovvero prima della pandemia e nel 2024. Alle imprese che hanno utilizzato il lavoro agile, è stata inoltre chiesta l’intensità media di utilizzo, in termini di numero di dipendenti per giorni alla settimana (o al mese) di lavoro da remoto.

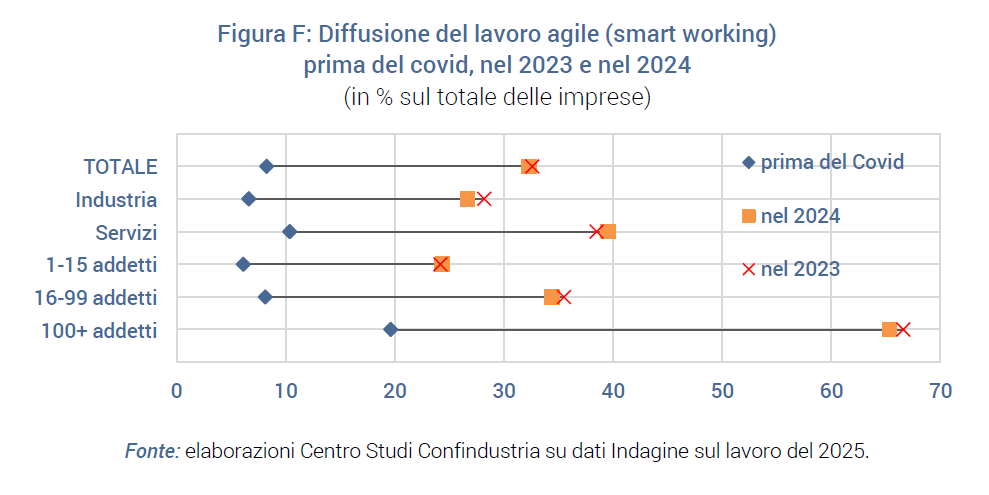

I risultati indicano che il lavoro agile è presente nel 32,3% delle imprese, una diffusione molto simile a quella stimata dalla rilevazione dello scorso anno. C’è quindi evidenza di una stabilizzazione dell’adozione di questa modalità di lavoro intorno a un terzo delle aziende – un livello quattro volte superiore rispetto al periodo pre-pandemico, quando poco più dell’8% delle imprese lo utilizzava (Figura F).

Questa modalità di lavoro si conferma maggiormente diffusa nelle imprese dei servizi (39,6%) rispetto all’industria (26,7%), anche per la natura stessa dell’attività. La diffusione del lavoro agile, inoltre, rimane strettamente legata alla dimensione aziendale, essendo presente in meno di un quarto delle imprese piccole, con meno di 15 dipendenti (24,3%), in circa un terzo delle imprese medie, tra 16 e 99 dipendenti (34,4%), e in quasi due terzi delle imprese grandi, con più di 100 dipendenti (65,4%).

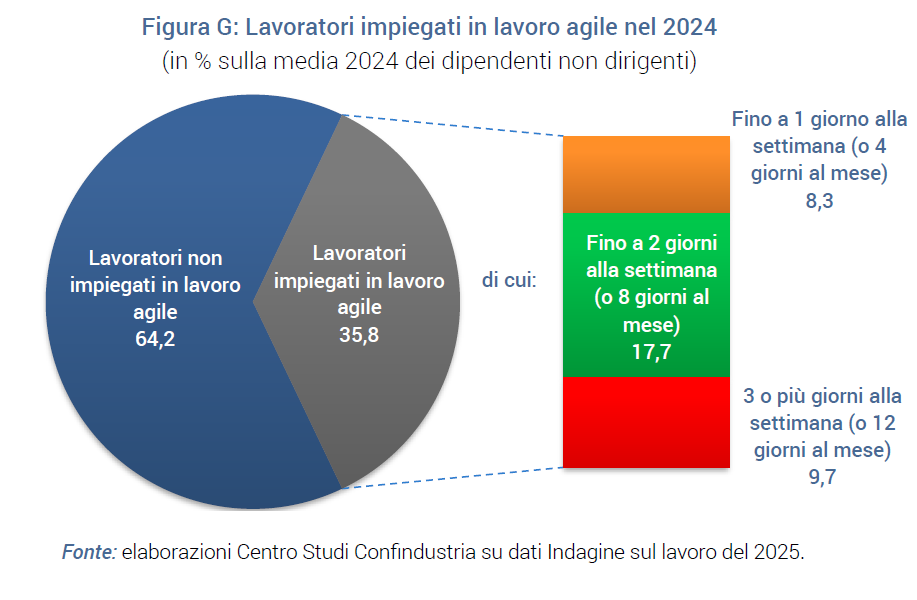

Passando ad analizzare l’intensità di utilizzo del lavoro agile risulta che, nelle imprese in cui esso è previsto, oltre un terzo dei dipendenti non dirigenti ha utilizzato tale modalità di lavoro (35,8%), senza differenze sostanziali tra il dato dell’industria (34,9%) e quello dei servizi (37,2%). Più nello specifico, l’8,3% dei dipendenti lo ha utilizzato per al massimo 1 giorno alla settimana (o 4 giorni al mese), il 17,7% ha scelto tale modalità per massimo 2 giorni alla settimana (o 8 giorni al mese), e il 9,7% per 3 o più giorni alla settimana (o 12 giorni al mese; Figura G).

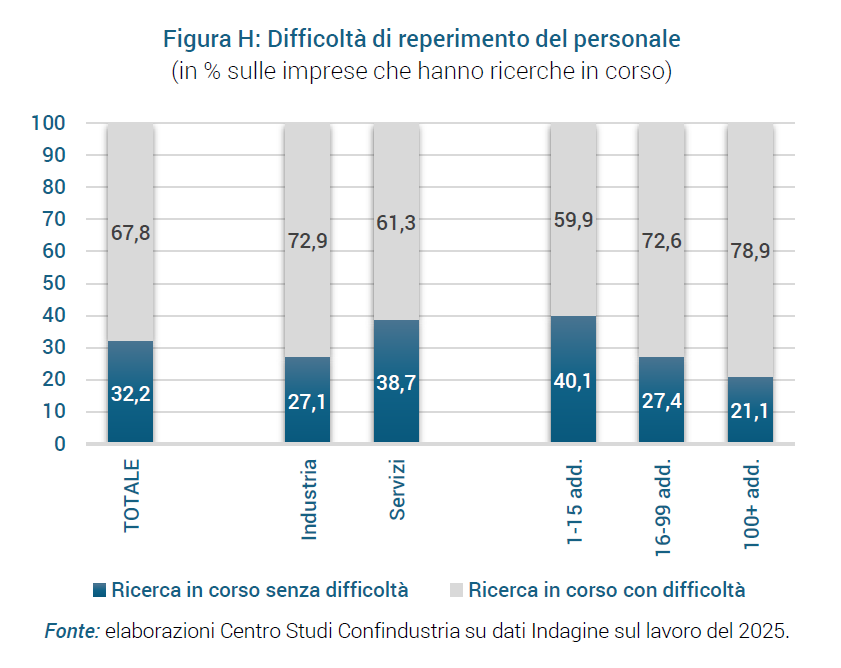

3.5 Difficoltà di reperimento delle competenze per oltre due imprese su tre

Come nella precedente edizione, anche nell’indagine di quest’anno alle imprese è stato chiesto se riscontrassero significative difficoltà di reperimento di personale nelle politiche di assunzione. Tra le imprese che avevano in corso ricerche di personale al momento della compilazione del questionario5, il 67,8% ha riportato di aver riscontrato difficoltà, una percentuale molto simile a quella rilevata un anno prima (69,8%).

La quota di imprese che dichiarano difficoltà è più elevata nell’industria (72,9%) che nei servizi (61,3%) e cresce con la dimensione aziendale, dal 59,9% nelle imprese piccole, al 72,6% in quelle medie e al 78,9% nelle grandi (Figura H).

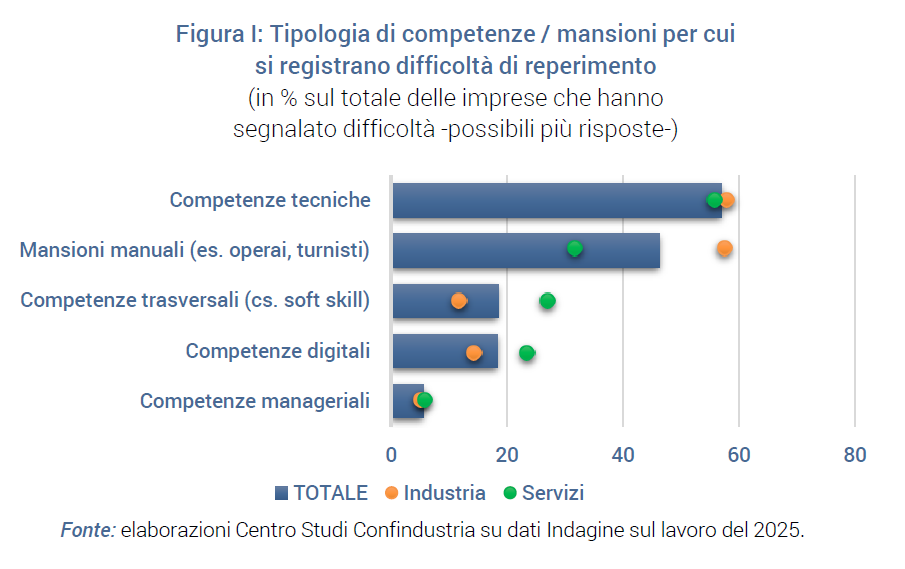

Le maggiori problematiche emergono per le competenze tecniche (come per manutenzione, installazione e tecnologie, produzione, logistica, informatica di base, ecc.), segnalate da oltre la metà delle imprese con difficoltà di reperimento (57,1%). Risultano molto diffuse anche le difficoltà di reperimento per mansioni manuali (46,3%), soprattutto nell’industria (57,6% rispetto a 31,8% nei servizi; Figura I).

Vi è poi quasi un quinto delle imprese (18,5%) che riportano difficoltà a reperire competenze trasversali. D’altronde anche le competenze digitali (per esempio, per progettazione, prototipazione, sviluppo infrastrutture digitali, sviluppo e gestione algoritmi, analisi dei dati, ecc.) risultano difficili da reperire per una quota simile di imprese (18,4%). Per queste due tipologie di competenze sono le imprese dei servizi a rilevarne la scarsità in maniera più frequente rispetto alle imprese dell’industria.

Meno diffuse, sia nell’industria che nei servizi, le segnalazioni riguardanti le competenze manageriali (5,6%), risultato che tuttavia va letto alla luce della minore frequenza di ricerca di queste figure.

La gran parte delle imprese che segnalano difficoltà di reperimento (84,1%) intraprende azioni per farvi fronte. Tra le aziende che hanno indicato almeno una “contromisura” in atto, quella più diffusa risulta la formazione del personale attualmente in forza (56,0%), seguita dal ricorso a servizi esterni, come consulenze e collaborazioni (52,9%) e dall’allargamento del bacino di ricerca in termini di aree geografiche o metodologie di recruitment (40,2%).

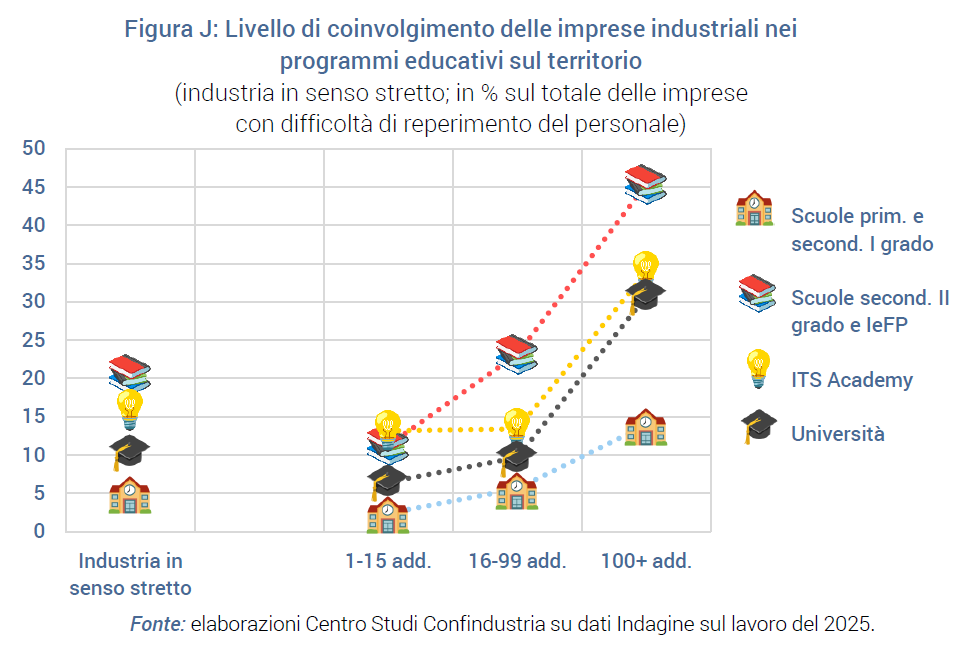

Da sottolineare, inoltre, che quasi un terzo delle imprese è coinvolto in programmi educativi sul territorio (ITS Academy, PCTO, tirocini curriculari, ecc.).

A questo proposito, un approfondimento ad hoc indica che nel panorama delle imprese industriali associate a Confindustria, quelle che riscontrano difficoltà di reperimento del personale risultano coinvolte più frequentemente con le scuole superiori e nei percorsi di istruzione e formazione professionale (IeFP) (20,6%). Seguono gli ITS Academy (15,9%) e le università (10,4%), mentre il coinvolgimento con le scuole elementari e medie si attesta su livelli più contenuti (5,0%).

La propensione al coinvolgimento cresce sensibilmente in funzione della dimensione aziendale: le imprese con 100 o più addetti mostrano una frequenza di coinvolgimento con scuole superiori e ITS Academy più che doppia rispetto alla media (rispettivamente 45,3% e 33,8%) e addirittura più che tripla per scuole elementari/medie (13,9%) e per università (30,7%; Figura J).

4. L’adozione dell’IA nelle imprese del Sistema Confindustria: ambiti, azioni HR intraprese, difficoltà ed effetti osservati e attesi

L’indagine di quest’anno approfondisce il tema dell’adozione di soluzioni di Intelligenza Artificiale da parte delle imprese associate a Confindustria, con un focus specifico sulle iniziative intraprese in ambito di risorse umane per favorire l’integrazione dell’IA nei processi aziendali. L’analisi fornisce inoltre uno spaccato sui principali ambiti di applicazione dell’IA, sulle difficoltà maggiormente riscontrate dalle imprese lungo il percorso di adozione e sugli effetti – già osservati o attesi – che la sua introduzione sta generando in termini organizzativi e produttivi.

4.1 Diffusione dell’IA

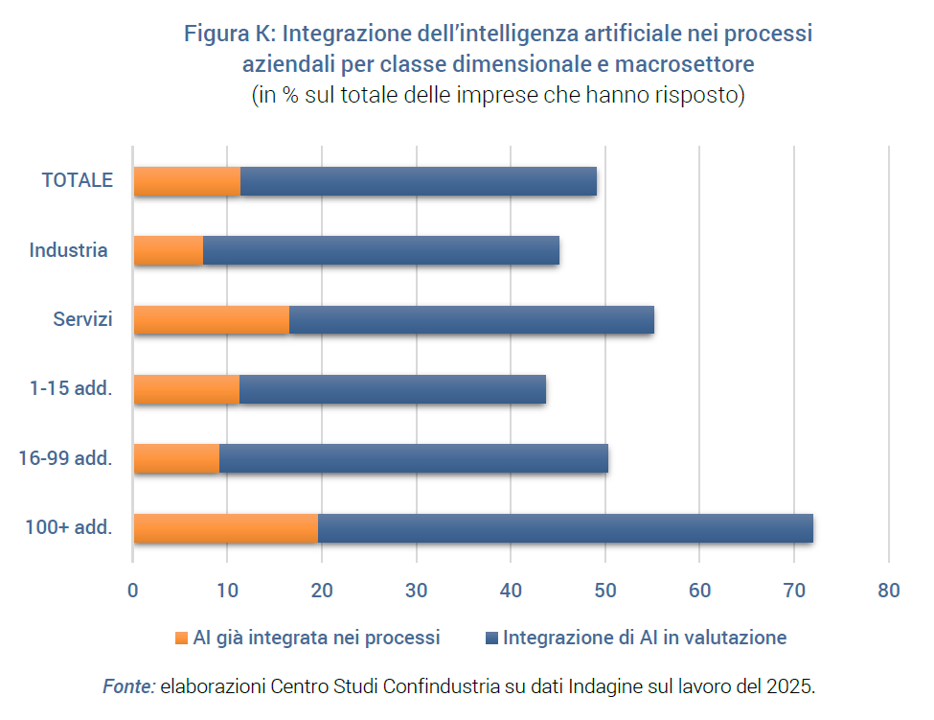

In termini di diffusione, si rileva che l’11,5% delle imprese associate ha già adottato e utilizza regolarmente strumenti di IA nelle attività aziendali (es. automazione dei processi, analisi dati, chatbot per il supporto clienti, marketing, logistica) o ne sta sperimentando l’adozione (es. progetti pilota, test su processi chiave). Un altro 37,6% sta valutando l’adozione di soluzioni di IA (es. fase di analisi o ricerca di tecnologie e fornitori, analisi di fattibilità). La metà delle imprese associate, quindi, ha già adottato soluzioni di IA o ne sta valutando l’introduzione, mentre l’altra metà non prevede di farne uso (Figura K).

L’adozione dell’Intelligenza Artificiale varia in modo significativo in base alla dimensione aziendale. Le imprese più grandi mostrano una maggiore propensione a integrare soluzioni di IA, probabilmente grazie a una maggiore capacità di gestione di processi innovativi. Le medie imprese (16-99 addetti) si collocano in una posizione intermedia: presentano livelli di utilizzo simili a quelli delle piccole, ma un interesse comparabile a quello delle grandi.

Anche a livello settoriale si osservano forti differenze: l’adozione effettiva è molto più diffusa nei servizi (16,6%) rispetto all’industria (7,5%). Questo divario riflette una maggiore digitalizzazione dei processi e minori vincoli infrastrutturali nel terziario. Tuttavia, il fatto che la quota di imprese che ne sta valutando attivamente l’adozione sia elevata anche nell’industria (37,5%, vicino al 38% nei servizi) indica un processo di catching-up in corso.

4.2 Azioni intraprese in ambito risorse umane e difficoltà nell’adozione

Alle imprese che hanno adottato o stanno valutando attivamente di adottare soluzioni IA è stato chiesto se, lato capitale umano, hanno intrapreso azioni (e quali) per integrare l’IA nei propri processi.

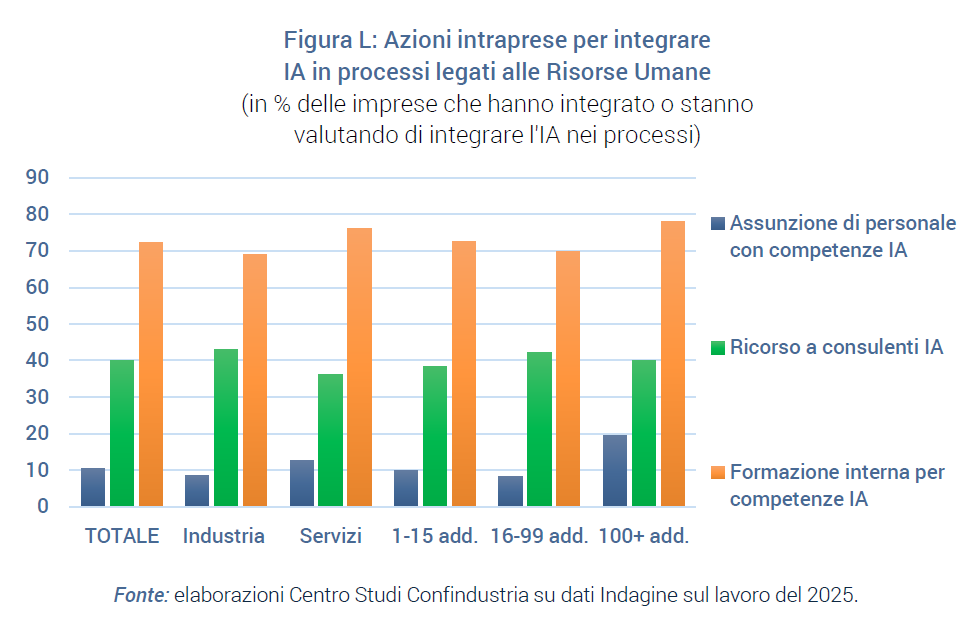

Tra le principali iniziative in ambito risorse umane, la più diffusa consiste nella formazione del personale interno per lo sviluppo di competenze specifiche, adottata dal 72,2% delle imprese. A questa segue il coinvolgimento di consulenti o fornitori esterni per l’introduzione dell’Intelligenza Artificiale (39,9%). Inoltre, circa un’azienda su dieci (il 10,3%) ha dichiarato di aver intrapreso attività di ricerca e selezione di profili tecnici specializzati in ambito IA (Figura L).

L’analisi delle azioni introdotte per integrare l’intelligenza artificiale nei processi HR evidenzia differenze in funzione della dimensione aziendale. Le imprese con oltre 100 addetti mostrano un approccio più strutturato e articolato: quasi l’80% investe nella formazione interna del personale, il 40% si avvale di consulenti o fornitori esterni, e quasi una su cinque ha già avviato percorsi di reclutamento di profili tecnici specializzati in IA.

Le imprese di media dimensione (16-99 addetti) adottano strategie simili, ma in misura meno intensa. Anche in questo gruppo la formazione resta centrale (oltre il 70%), mentre il ricorso a consulenti è leggermente più diffuso rispetto alle altre classi dimensionali (poco più del 40%); le assunzioni di personale specializzato, invece, restano più contenute (sotto il 10%).

Infine, le micro e piccole imprese (1-15 addetti) si concentrano quasi esclusivamente sulla formazione interna (72%), mentre il ricorso a consulenze esterne (39%) e soprattutto l’assunzione di nuovi profili (8%) risultano molto più limitati.

Sebbene il 43,7% delle imprese abbia intrapreso almeno una tra le azioni volte a favorire l’integrazione dell’IA nei processi produttivi, resta ancora ampia la quota di aziende – pari al 56,3% – che non ha avviato alcuna iniziativa in ambito HR. Questo valore tende a diminuire leggermente con l’aumentare della dimensione aziendale, scendendo al 47,2% tra le imprese con oltre 100 addetti, ma resta comunque elevato. Si tratta di un indicatore importante, da monitorare nel tempo, in quanto segnala la necessità di rafforzare la capacità organizzativa delle imprese per affrontare le sfide dell’adozione dell’IA.

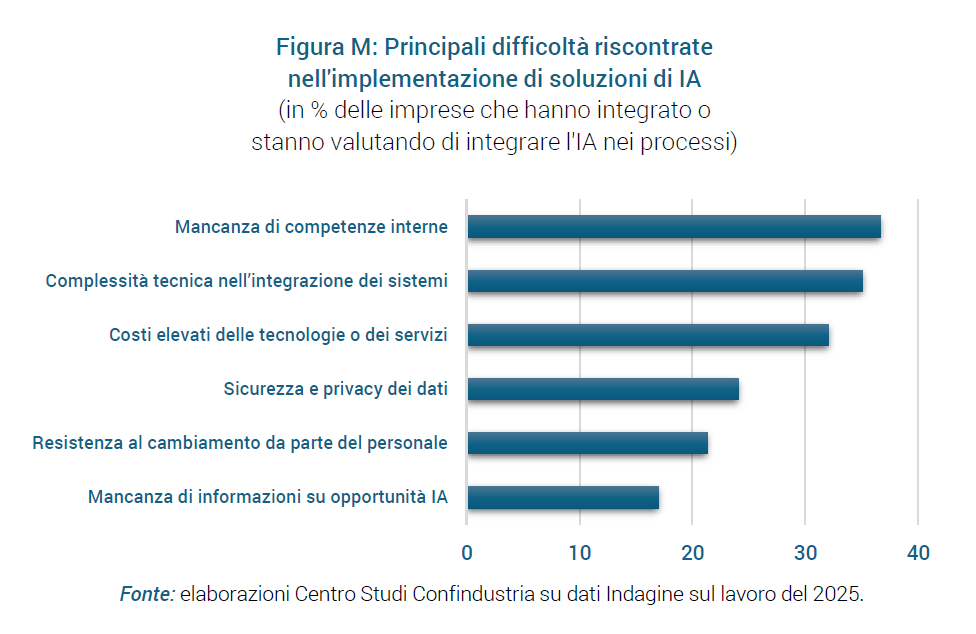

Il ruolo cruciale della gestione delle risorse umane e dell’innovazione organizzativa, evidentemente non ancora al passo con quella tecnologica, è d’altronde ben evidente dalle risposte sulle difficoltà riscontrate nell’adozione di soluzioni di IA. La principale criticità segnalata dalle imprese, infatti, è proprio la carenza di competenze interne adeguate, indicata da oltre un’impresa su tre (36,7%; Figura M).

Anche altre difficoltà diffusamente segnalate dalle imprese sono almeno in parte riconducibili alla necessità di rafforzamento del capitale umano, sia in termini di competenze tecniche sia trasversali (soft skills) per accompagnare e massimizzare l’efficacia dell’innovazione tecnologica. Tra le difficoltà di adozione dell’IA, il 35,1% delle imprese segnala la complessità tecnica legata all’integrazione dei sistemi di produzione; il 21,3% indica la resistenza al cambiamento del personale come una barriera all’introduzione dell’intelligenza artificiale; il 17,3% delle imprese segnala la mancanza di informazioni chiare sulle opportunità offerte dall’IA.

Da ultimo, non in ordine di importanza, l’indagine rileva anche la barriera dei costi delle tecnologie e dei servizi IA (ancora troppo elevati per quasi un’impresa su tre) e quella della gestione di grandi quantità di dati, in particolare sotto il profilo della sicurezza e della privacy (che costituisce un ostacolo per quasi un’impresa su quattro).

4.3 Ambiti di applicazione dell’IA

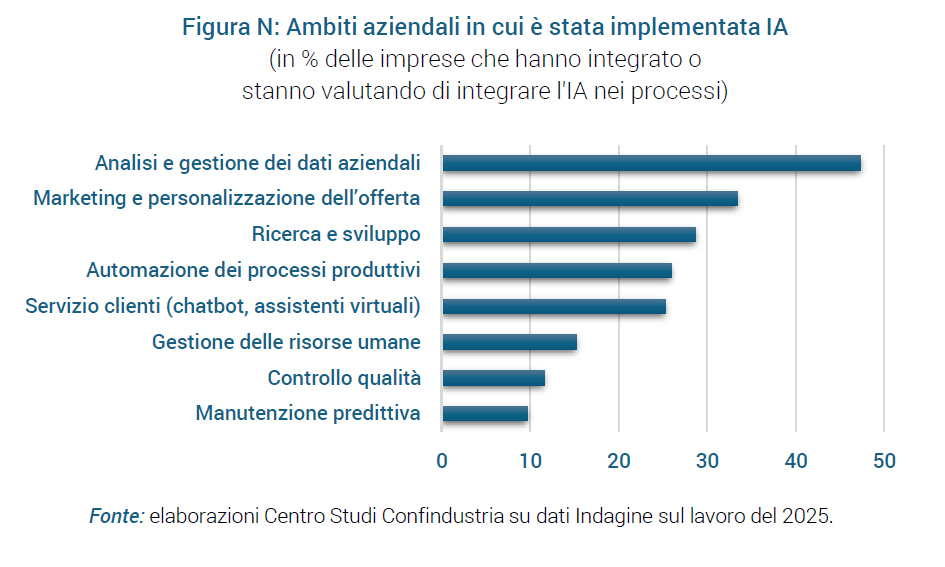

Tra le imprese che si trovano già in una fase avanzata di adozione e/o sperimentazione dell’IA, l’analisi e gestione dei dati aziendali è l’ambito di applicazione dell’IA più diffuso, coinvolgendo circa il 48% delle imprese (Figura N). La quota media è simile nei servizi e nell’industria, ma cresce con la dimensione aziendale (si ferma a 35,4% tra quelle fino a 15 dipendenti).

Seguono il marketing e la personalizzazione dell’offerta, per esempio, tramite la profilazione clienti, che coinvolge circa un terzo delle imprese (33,4%), quota pressoché costante in tutte le classi dimensionali, ma che sale al 45,2% nei servizi, contro il 24,3% nell’industria.

Al terzo posto l’applicazione per la ricerca e sviluppo (indicata dal 28,7% delle imprese), con diffusione in media simile sia per classi dimensionali sia per settori.

Circa un’impresa su quattro utilizza l’IA per l’automazione dei processi produttivi e per il servizio clienti, ad esempio tramite chatbot o assistenti virtuali. L’automazione risulta però un ambito di applicazione più diffuso nell’industria, mentre il servizio clienti nel terziario. Per entrambi, l’utilizzo cresce molto con la dimensione aziendale. Restringendo il campo alle imprese con 100 o più dipendenti, infatti, l’applicazione dell’IA per l’automazione e per il servizio clienti interessa quasi la metà delle imprese, rispettivamente industriali e dei servizi. Il 15,2% adotta soluzioni di IA in ambito risorse umane (30% circa tra le più grandi), mentre percentuali inferiori, intorno al 10%, si registrano per le applicazioni in attività di manutenzione predittiva e controllo qualità (un po’ più diffuse tra le imprese grandi e dell’industria).

4.4 Effetti osservati e attesi dell’adozione dell’IA

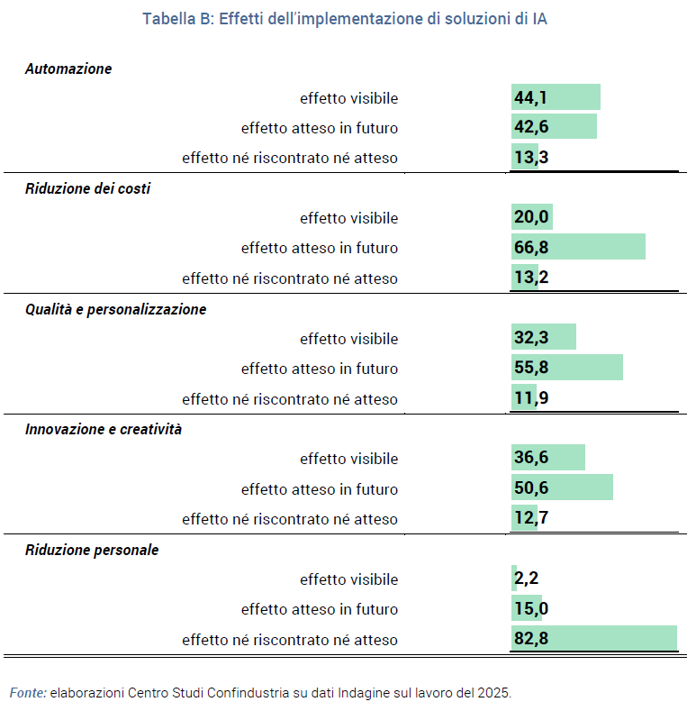

L’adozione dell’IA apre la strada a trasformazioni significative nei processi produttivi e organizzativi, con tempi di realizzazione che variano in funzione delle tecnologie adottate oltre che delle caratteristiche specifiche di ciascuna impresa. Per avere contezza degli impatti dell’IA– già osservati o attesi – su diverse variabili aziendali, l’indagine ha raccolto le valutazioni delle imprese che l’hanno già adottata in via strutturale o sperimentale. L’effetto più immediato segnalato dalle aziende è l’automazione delle attività ripetitive: il 44% dichiara di averne già rilevato gli effetti, e un ulteriore 42% prevede che si manifesteranno in futuro (Tabella B).

Altri due effetti già visibili per una quota elevata di imprese sono il miglioramento della qualità e/o della personalizzazione dei prodotti/servizi offerti (32,3%) e i benefici in termini di innovazione e creatività (36,6%). Per entrambi i benefici, è ancora più ampia la quota di imprese che dichiara di attenderli in futuro (55,8% e 50,6% rispettivamente).

La riduzione dei costi è un effetto che, seppur per ora riscontrato da un’impresa su cinque (20,0%), è considerato raggiungibile in futuro da ben due imprese su tre (66,8%).

Infine, la riduzione del personale emerge come un effetto marginale dell’introduzione dell’IA: solo il 2,2% delle imprese dichiara di averla già sperimentata, e una quota relativamente contenuta (15%) prevede che possa verificarsi in futuro.

5. Appendice: Le caratteristiche dell’Indagine annuale Confindustria sul lavoro

5.1 Edizione 2025

Questa nota esamina i risultati dell’Indagine Confindustria sul Lavoro del 2025 che, come in precedenti edizioni, è andata sul campo nei primi mesi dell’anno. La somministrazione dei questionari da parte delle Associazioni del Sistema Confindustria alle proprie imprese associate ha avuto inizio il 17 febbraio 2025, con un termine inizialmente fissato per il 21 marzo, poi prorogato al 4 aprile.

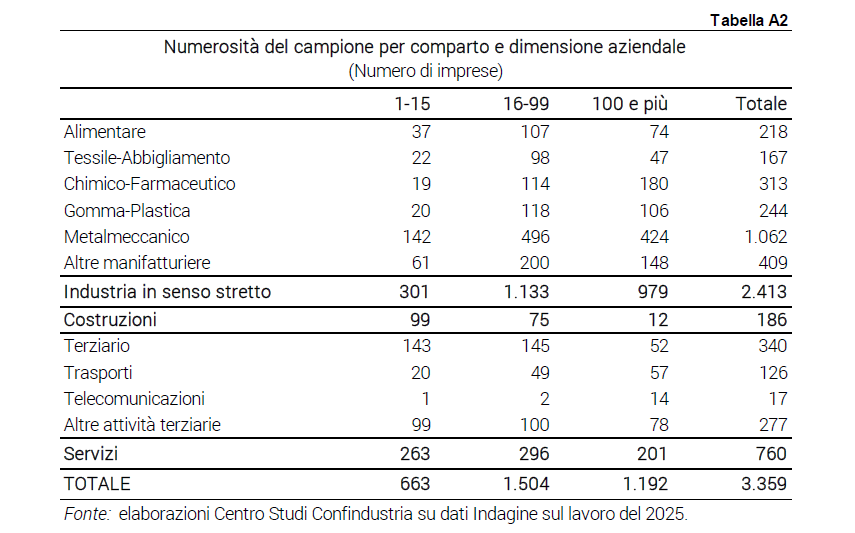

Il campione di risposta di quest’anno è costituito da 3.359 aziende. Complessivamente a fine 2024 le imprese che compongono il campione occupavano 719.630 lavoratori dipendenti a livello nazionale.

Come in precedenti edizioni, il questionario di quest’anno include domande relative agli orari e alle assenze dal lavoro, alla struttura e alla dinamica della manodopera occupata con diverse tipologie contrattuali e alle politiche aziendali, con particolare riferimento alla contrattazione aziendale, alle competenze di difficile reperimento e al capitale umano. Nel questionario è stato confermato l’approfondimento relativo sull’utilizzo del lavoro agile ed è stata inserita una sezione specifica sull’intelligenza artificiale.

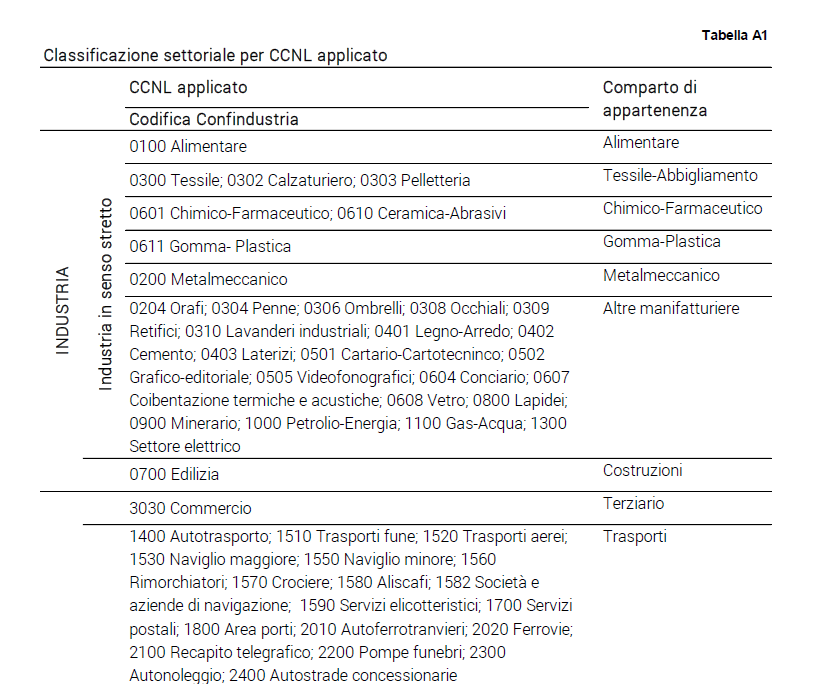

Nella presentazione dei risultati dell’indagine, le imprese del campione sono classificate per comparto sulla base del CCNL applicato (Tabella A1) e per dimensione aziendale sulla base del numero di occupati alle dipendenze a dicembre 2024. Dettagli sulla composizione del campione per comparto e numero di addetti sono riportati nella Tabella A2.

In questa nota (come in quelle elaborate a commento di edizioni passate dell’Indagine Confindustria sul lavoro) i risultati medi a livello nazionale sono ponderati sulla base della distribuzione (per 11 comparti e 3 classi dimensionali) delle imprese o degli occupati nel totale delle imprese associate a Confindustria, a seconda che si tratti, rispettivamente, di variabili specificate a livello aziendale (per es. quota di imprese che applicano un contratto aziendale) o rispetto alla forza (per es. quota di lavoratori coperti da un contratto aziendale).

5.2 Gli orari e le assenze dal lavoro: definizioni e metodologia di calcolo

I giorni lavorabili sono calcolati sottraendo ai 366 giorni dell’anno:

- i sabati e le domeniche (104 giorni) e le festività infrasettimanali nel 2024 (9 giorni);

- il dato aziendale dei giorni di ferie, quelli di P.A.R. (ex festività e riduzione orario di lavoro) e quelli di permesso per banca ore e conto ore.

Le ore lavorabili annue sono calcolate:

- moltiplicando i giorni lavorabili per l’orario settimanale normale del personale a tempo pieno al netto delle pause retribuite, diviso per cinque;

- sottraendo le ore pro-capite di Cassa Integrazione Guadagni effettuate dal personale.

Il tasso di assenteismo è calcolato come il rapporto percentuale tra le ore di assenza e le ore lavorabili, ed è disponibile per sesso, qualifica e tipologia di assenza.

I risultati si basano sulle risposte fornite dalle 3.133 aziende del campione che hanno compilato la sezione del questionario relativa agli orari e alle assenze dal lavoro.

Correlati

Unisciti alla più grande comunità di imprese in Italia.

Temi in evidenza

La nostra piattaforma