Ciro Rapacciuolo

Condividi su

Evidente l’impatto dei dazi. La recente tregua tra Israele e Palestina attenua l’incertezza e il rientro del prezzo del petrolio abbassa i costi. In Italia c’è qualche segnale positivo per gli investimenti, ma nel 3° trimestre l’industria è ancora in difficoltà e i servizi continuano a crescere poco. Dazi USA e dollaro svalutato continuano a erodere l’export, mentre il risparmio precauzionale frena i consumi.

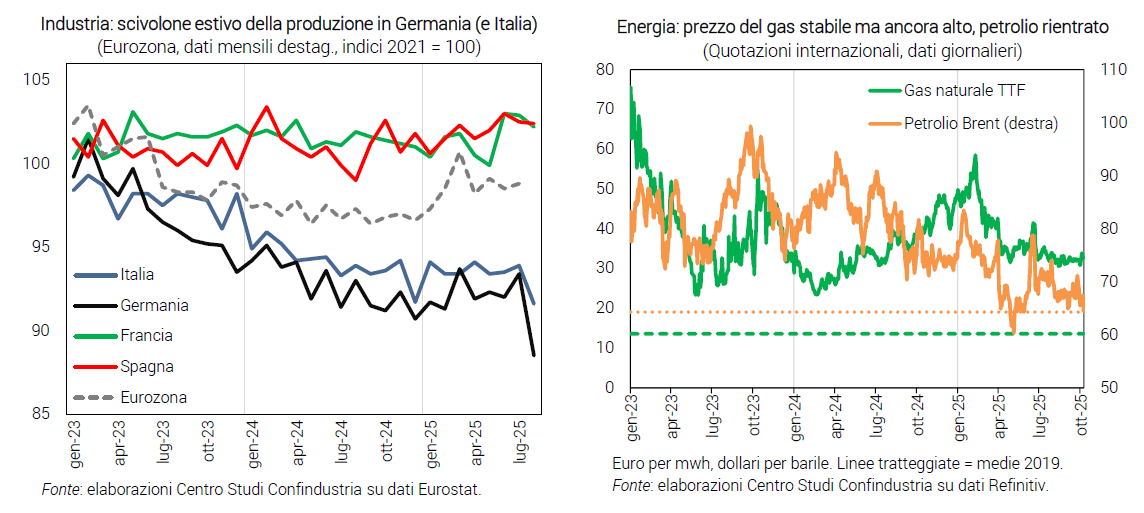

Energia: ribasso del petrolio. Il prezzo del gas in Europa è stabile da tre mesi (32 euro/MWh in ottobre), ma resta ancora più del doppio del 2019 (14 euro). La quotazione del petrolio, invece, a ottobre continua a scendere (66 dollari al barile) ed è ormai in linea con il livello pre-pandemia (64 dollari).

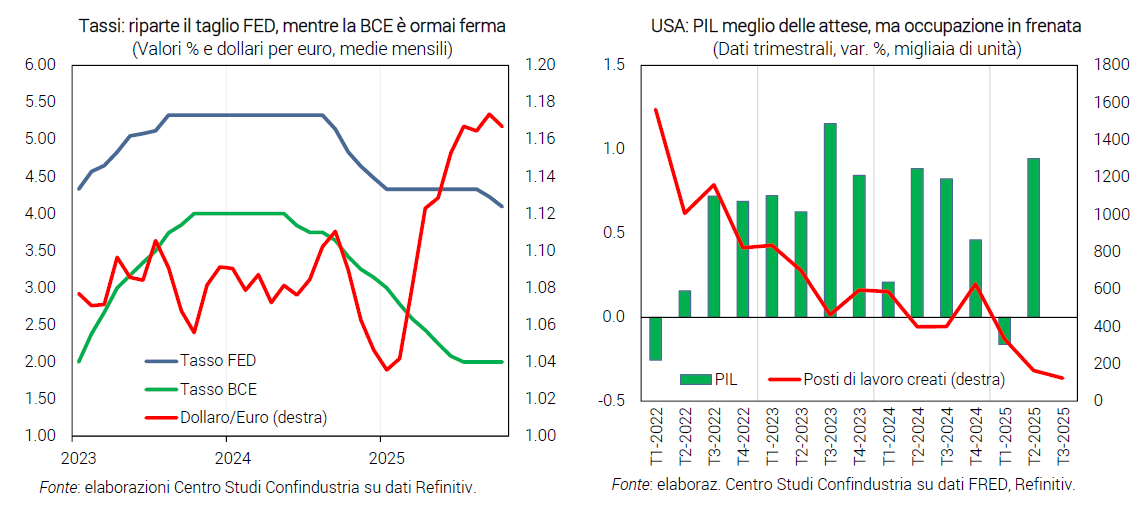

BCE ferma. L’inflazione resta bassa nell’Eurozona (+2,2% a settembre), ma la BCE non sembra avere intenzione di tagliare i tassi ulteriormente (2,00% da giugno). La FED ha ripreso i tagli (4,25% a settembre) ed è attesa proseguire. Il dollaro per ora rimane svalutato sull’euro: 1,17 in media a ottobre, da 1,04 a gennaio (+12,7%), riflettendo le peggiori attese sull’economia USA legate ai dazi.

La manovra non alza il PIL. Il Governo conferma un deficit in calo a 2,8% nel 2026 e 2,6% nel 2027, quindi l’uscita dell’Italia dalla procedura per disavanzi eccessivi già il prossimo anno. La manovra per il 2026 di circa 18 miliardi sarà quasi a saldo zero e, secondo il Governo, non avrà impatto sul PIL. Gli interventi saranno focalizzati su: taglio aliquote Irpef, sanità, investimenti, politiche per la famiglia.

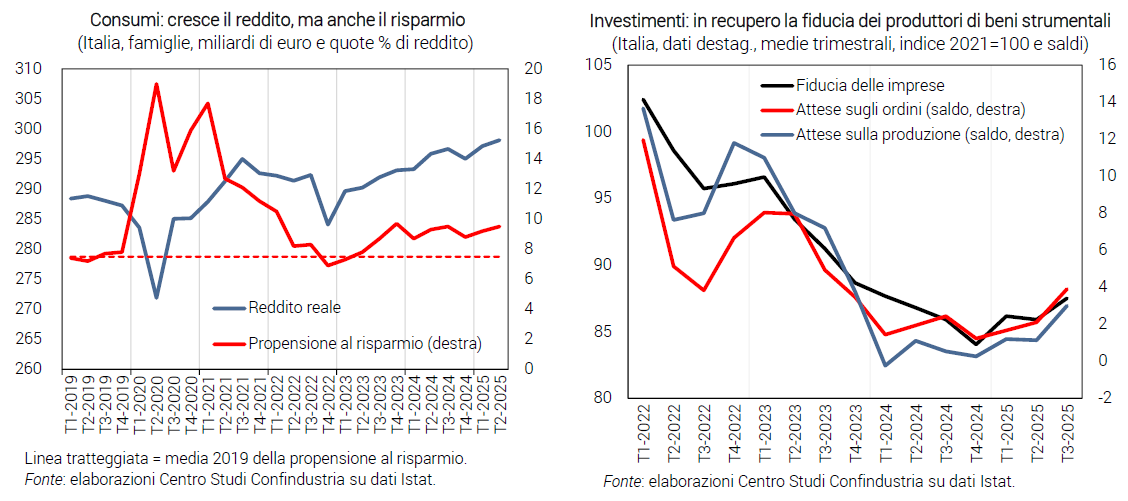

Investimenti in crescita. Dopo un ottimo 2° trimestre (+1,6%), gli indicatori confermano la fase positiva nel 3°. A settembre aumenta la fiducia dei produttori di beni strumentali, specie le attese su ordini e produzione. Si attenua invece la fiducia nelle costruzioni, per i giudizi negativi sugli ordini, anche se i piani di costruzione recuperano. Il minor costo del credito sostiene i prestiti (+1,2% annuo in agosto).

Consumi in miglioramento. Nel 2° trimestre il reddito reale totale delle famiglie è cresciuto (+0,3%), ma l’aumento del tasso di risparmio (al 9,5%), legato all’incertezza, ha frenato la spesa. Sembra meglio il 3°: l’occupazione registra una pausa in agosto, come le vendite al dettaglio, ma per entrambe la variazione acquisita trimestrale è positiva (+0,1% e +0,3%); a settembre la fiducia delle famiglie recupera in parte (96,8 da 96,2) e le vendite di autoveicoli tornano infine a crescere in termini annui (+0,4%).

Servizi deboli. Per il 3° trimestre gli indicatori sui servizi sono misti. Il turismo cresce, anche se poco (+3,5% annuo a luglio la spesa di stranieri). RTT (CSC-TeamSystem) stima un fatturato in calo in agosto, dopo l’aumento del mese precedente. A settembre, l’HCOB-PMI sale, indicando maggior espansione (52,5 da 51,5); la fiducia delle imprese recupera da due mesi, ma ancora ai livelli di giugno.

Industria: caduta e risalita? In agosto la produzione è scivolata in Italia (-2,4%), dopo il +0,4% di luglio, portando la variazione acquisita per il 3° trimestre a -1,4%; erano positivi i dati nella prima metà dell’anno (+0,3% a trimestre). RTT ha anticipato il saliscendi di luglio-agosto, in termini di fatturato, e l’indagine CSC suggerisce già a settembre un recupero. Che è avallato dalla fiducia delle imprese industriali stabilizzata, grazie a ordini meno negativi; meno dal PMI, di poco in area recessiva (49,0).

Export in difficoltà. Le prospettive per l’export di beni restano deboli, a causa dei dazi USA (si veda il Focus). Incerte le indicazioni dagli ordini esteri a settembre: in risalita i giudizi Istat, in calo quelli PMI.

Eurozona: soffre l’industria tedesca. Ad agosto la produzione industriale si è ridotta in tutta l’area, specie in Germania (-5,2%); nel 2° trimestre in Spagna e Francia era cresciuta, mentre in Germania già calava. A settembre, i PMI manifatturieri sono in contrazione, tranne che in Spagna. Per i servizi, invece, i PMI sono positivi anche in Germania, non in Francia. La fiducia migliora marginalmente nell’Eurozona.

USA: crescita frenata. Il PIL nel 2° trimestre è stato rivisto al rialzo (+0,9% da +0,8% preliminare): hanno contribuito positivamente i consumi (+0,4%), gli investimenti (+0,2%), le esportazioni nette (+1,2%, grazie al calo dell’import), parzialmente compensati dalla contrazione delle scorte (-0,9%). A settembre, la fiducia dei consumatori si è attenuata meno del previsto (55,0 da 55,1) nonostante la brusca frenata degli occupati nel 3° trimestre (+123mila, da +249mila in media nella prima metà dell’anno).

Cina: regge l’export. Le condizioni del manifatturiero in Cina sono migliorate nel 3° trimestre (PMI a 51,2 a settembre, da 50,5). La crescita è trainata dall’export (+8,3% annuo a settembre), nonostante la contrazione delle vendite verso gli USA (-27%). Precipitano le relazioni tra i due Paesi: la Cina impone vincoli più stringenti sull’export di terre rare, gli USA alzano le tariffe sull’import di un ulteriore 100%.

I dazi abbattono l’export italiano verso gli USA

L’accordo UE-USA. Il nuovo regime tariffario tra le due sponde dell’Atlantico ha acquisito connotazioni piuttosto definite: tariffe azzerate sugli acquisti UE di prodotti industriali USA; dazi al 15% su gran parte dell’import USA dalla UE (compresi auto, farmaci non generici, semiconduttori); tariffe USA nulle o quasi su altri prodotti UE in settori strategici (aerei, farmaci generici, alcune risorse naturali). Invariati i dazi del 50% su acciaio e alluminio, anche se l’accordo apre alla possibilità di ampliare la lista dei prodotti preferenziali (con riduzione tariffaria entro un certo volume).

Permane l’incertezza. L’accordo include impegni da parte europea di esito incerto, perché investono ambiti di competenza delle autorità nazionali e anche delle imprese private: acquisto dagli Stati Uniti di gas ed energia (750 miliardi di dollari entro il 2028), chip IA (40 miliardi) e attrezzature militari; investimenti diretti in settori strategici USA (600 miliardi addizionali). Infine, il presidente Trump nelle sue dichiarazioni ha incluso anche richieste sulle politiche commerciali UE con paesi terzi, come Cina e India, che intrattengono rapporti economici e strategici con la Russia (p.e. acquisto di petrolio e gas). Il rischio è di aprire nuovi fronti di escalation tariffaria per i prodotti europei.

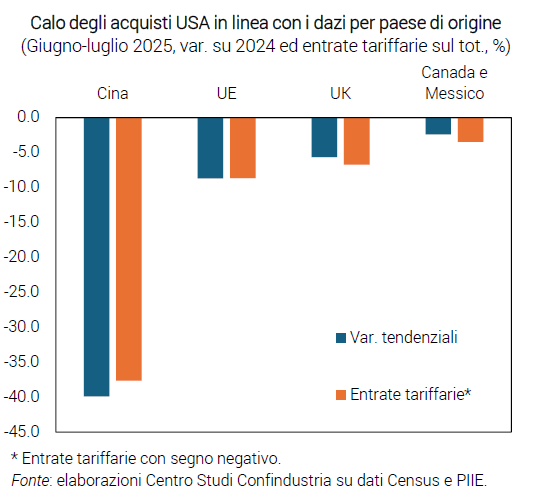

Import USA dalla UE in calo. Dazi ed euro forte sul dollaro (che essi stessi hanno determinato) penalizzano molto la competitività di prezzo dei beni europei negli USA, soprattutto rispetto alle produzioni domestiche americane, e anche nel resto del mondo. Gli acquisti USA dalla UE si sono ridotti dell’8,7% annuo in giugno-luglio. Una dinamica peggiore di quella, piatta, per il totale dell’import USA, che è stato ancora sostenuto dall’aumento degli acquisti da alcuni paesi asiatici (Cina esclusa), per anticipare il rialzo dei dazi reciproci in agosto (frontloading). Il calo dell’import USA dalla UE e da altri importanti paesi fornitori risulta di entità simile, in valore assoluto, al livello effettivo dei dazi sui prodotti: gli acquisti dalla Cina sono crollati del 39,9% in giugno-luglio, con una tariffa media applicata del 37,7%. I flussi da UK e paesi USMCA (Canada e Messico) si sono ridotti di meno, grazie a dazi effettivi più moderati, minori della media mondiale. Il calo degli acquisti USA dai principali fornitori è il risultato di una contrazione sia dei volumi sia dei valori medi unitari dei prodotti importati, che segnala un possibile adeguamento parziale dei prezzi da parte degli esportatori per mitigare le tariffe e, in generale, una ricomposizione dell’import a favore di prodotti di minore valore unitario.

La qualità dei prodotti UE scudo ai dazi. Le produzioni europee di alta qualità, disegnate per soddisfare le esigenze dei clienti, sono più difficili da sostituire. Ciò rende una parte delle esportazioni italiane ed europee relativamente più resilienti ai dazi nel breve periodo. Tuttavia, un processo di sostituzione si avvierà nel tempo, se i dazi si confermeranno persistenti e se la capacità produttiva USA (o dei paesi USMCA) diventerà adeguata a soddisfare la domanda. Inoltre, l’economia USA è attesa rallentare per l’aumento di costi e prezzi conseguente all’imposizione di tariffe a carico degli importatori, mentre il taglio dei tassi FED, per sostenere la crescita, tende a indebolire ulteriormente il dollaro, alzando l’inflazione importata: ciò frena l’import USA.

Calo dell’export italiano in agosto. L’export italiano di beni verso gli USA è crollato in agosto (-21,1% su agosto 2024), dopo un forte aumento nella prima parte dell’anno dovuto al frontloading pre-dazi. Ciò ha contribuito per più di due terzi alla caduta dell’export extra-UE (-7,0% tendenziale; -1,1% il totale mondo).

L’effetto dei dazi sull’export nel medio-lungo. Nel medio periodo secondo stime CSC i nuovi dazi potrebbero ridurre le vendite italiane negli USA di circa 16,5 miliardi (rispetto a uno scenario senza tariffe), pari al 2,7% dell’export totale. L’impatto è maggiore per settori centrali del manifatturiero: autoveicoli (il più colpito in % dell’export settoriale), alimentari e bevande, macchinari, pelli e calzature, altre attività manifatturiere. Inoltre, le perdite si amplificano se si considerano gli effetti indiretti, lungo le catene di produzione europee, del calo dell’export negli USA degli altri paesi UE sulla domanda di input italiani. L’impatto complessivo tocca il -3,8% dell’export manifatturiero, -1,8% della produzione. Nel lungo periodo, è forte l’incentivo a rilocalizzare alcune produzioni nel mercato USA: il rischio per l’industria europea è di perdere parti vitali del tessuto produttivo.

Correlati

Unisciti alla più grande comunità di imprese in Italia.

Temi in evidenza

La nostra piattaforma